312

127

理财就是理生活 篇一:80 、90 后,是时候为自己存养老钱了

2019-04-17 13:36:23

0点赞

2收藏

0评论

前两天,社科院发布了一个非常恐怖的消息:2035 年养老金的累计结余将要耗尽。

而 2035 年,我们最大的 80 后才 55 岁。

80 后真的要老无所依了吗?

01

准确说,不会。

国家养老保险基金信用级别最高,既不允许破产,也不能违约,就算是养老金累计结余不够用了,国家也得调用战略储备基金来发养老金。

至于这部分钱从哪里来,那是国家要操心的事,我们就只管按月收养老金就行了。

但是,想完全指望这笔退休金去生活,那也是图样图森破。

老龄化严重,花钱的人多缴费的人少,养老金要是再按照现在每年上调 10%,那很快钱就没了。

社科院这个通知就是个预警信号,意思是养老基金你要注意了,后面要「节衣缩食」过日子,不能乱涨「工资」了。

02

想要延缓养老金亏空时间无外乎两个方案:一是开源,一是节流。

· 开源:提高个人和企业的缴费比例;鼓励二胎,多生点劳动力;

· 节流:延长退休年龄;养老金并轨,不给公务员和事业单位的人发这么多钱;

上面几项,做起来都有点难啊,尤其是提高缴费比例和延长退休年龄。

有没有比较简单且立竿见影的办法?

有啊,拿国企开刀,用国有资产充公社保基金,这个能做到什么程度,就看国家对自己多狠了。

还有一种方法算是死缓,那就是像不涨工资一样不涨养老金,或者把上涨速度放缓,以前每年涨10%,现在每年涨 2%。

且慢,养老金放缓增速已经不是预想,而是切切实实的存在了。

2016 年,退休人员的养老金增幅开始放缓,当年增幅只有 6.5%,而在那之前的 12 年每年涨幅都超过了 10% 。

不得不说,那时候养老保险真是安全理财保值神器啊。

未来,养老金增幅将只越来越少。专家说,后面增幅可能维持到 2%-3%。

所以,想靠养老金去跑赢通胀是不可能了。

03

最后,我们算一算,退休后我们能领多少养老金?

简单来说:个人每月缴纳金额越多、缴费时间越长,所在地区平均工资越高,退休后领到的养老金也越高。

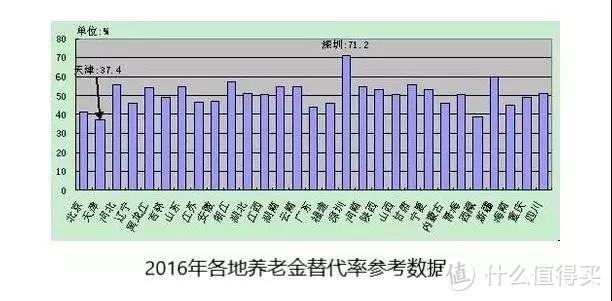

养老金计算是比较复杂的,有一个简单的方法是用「养老金替代率」去粗略估算。「养老金替代率」是退休时领的工资和退休前的工资的比例。

举个例子,我退休前工资 10000 元/每月,退休后养老金 6000 元/每月,那么我养老金就是工资的 6 折,这就是「养老金替代率」。

我们国家养老金相当于打了几折的工资呢?2016 年的数据是平均 45%,也就是说,全国平均数据是你退休前工资 10000 元/每月,退休后只能领到 4500 元/每月。

但是各地方,以及国企、私企、公务员的养老金替代率是不一样的。下面是 2016 年各地养老金替代率参考数据(最新数据还没查到)。

总体来说,想靠养老金过体面的老年生活是无望了。

要想年纪大了还能老到处浪,现在就要着手规划养老金了。

每个月定存养老金,越早准备压力越少,银行理财、指数基金、商业保险都可以看起来,收益虽然低点,可是安全啊。

PS.

今天这文章写的真是压力山大,明明觉得自己还是个宝宝,就要面对这么沉重的话题了,房贷、车贷、娃贷,啧啧,现在又加了个养老规划……

你们呢?