不花冤枉钱,给自己买保险你需要知道这8点

买保险的确是一件不省心的事儿,很多还没开始买的朋友,大多数原因也都在于此,太劳神!

该买什么?花多少钱?哪个公司靠谱?哪个产品便宜…一大堆问题涌上头,要从哪里下手真搞不清楚。

其实面对陌生事物,大都无从下手。但每一个领域,都有一定的规律可循。搞清楚几个核心的关键问题,其它都是万变不离其宗。

今儿我就跟大家聊一下,刚接触保险,哪些核心问题是必须要清楚的。希望能从根儿上给大家说明白。

一、买保险是为了什么?

面对一般的商品,大家都清楚这是什么功能,能起到什么作用,所以最关心的肯定是产品质量、价格和服务。

但是面对保险,大部分人也都误以为自己明白其作用,所以经常会出现:同事、朋友买啥,我也买;帮亲戚完成业绩,我也买;市场热销如同捡到便宜,我也买。

却没有坐下来好好想一想,每年都要花这么多钱,究竟买保险是想为自己解决哪方面真实存在的问题。

真是为了理财赚钱吗?还是就为了解决医疗费用问题?还是说早早就开始准备养老钱了?

首先要确认的是,之所以叫“保险”,还是因为“保险”这种金融产品最核心的属性是“风险的转移”,并不是以“投资理财赚钱”为目的地,所以我们买保险重在“保”上。有什么风险要保呢?

人一辈子无非面对的就是疾病和意外两类风险,有大有小。小的抗一抗都能过去,但是大的风险,不仅短时间内花费会很多,而且对个人或家庭的长期财务影响都是巨大的。因此,很多时候,买保险更要考虑的是这一点。

保险的最大作用,就是弥补风险发生后长期确定的和不确定的经济损失。

确定的比如不能工作造成的收入损失、长期的负债偿还,不确定的比如治疗费用、康复费用、长期药费等等。

当你能想清楚这一点时,就该明白为什么要买保险了,同时也应该明白,为何保额要买充足了。因为不仅仅是看病费用这么简单的事儿,还有更长更久的影响在。

创建公众号时,我首先就写了3篇连载的文章《一堂保险公司从来不讲的课》,帮助大家搞清楚这个问题,特别建议能读一读。

二、需要买哪类保险?

重疾险、寿险、意外险和医疗险,从字面看都跟疾病、寿命和意外等相关。

但之所以要分成四类险种,就是因为每一类都有其对应的独特作用,解决的实际问题也是不一样的。

当然,如果四类保险都买齐,肯定需要一定的预算。预算高或低,也都有各自组合搭配的方法。

但是不论高或低,重疾险和意外险肯定是要买的。因为重疾病不起,而意外更常见。

而寿险,北斗哥告诉你,可以缓一缓,等到有贷款了/有孩子要抚养的时候,寿险是必须必须要买的。因为当真的有一天不能继续履行家庭责任时,至少寿险的高额赔偿是可以留给家人的。

医疗险,并不是最着急要买的,毕竟还有社保在。不过,现在百万住院医疗险一年不过三五百元,能赔重疾险覆盖不到的疾病范围,我建议,能买就买一个,以备不时之需。

教育金、养老金、分红理财险,这些到底值不值得买?看看《岁末年初你的朋友圈这类信息一定很多,了解清楚不吃亏》这篇文章,一定会让你茅塞顿开。客观帮你做分析,决定权还在于你。

所以,重疾险和意外险必需买,寿险和医疗险到了该买的人生阶段也要买。

三、保险公司怎么选?

公司成立一定有早晚、规模一定有大小之分。但在保险这个行业里,公司大小并不能成为保费溢价的绝对因素。

首先,保险的定价与保险公司大小完全无关,也就是说,同一个人在A公司或B公司买的同一类保险价格应该基本一致才对。

因为不同于其它实物商品,会出现性能差异、材料差异、使用寿命差异等等,保险不会有这些差异,它是合同约定,一样的条款就应该是一样的保障。

但为何会出现差不多的产品却保费悬殊呢?

一是责任上可能不完全相同,这会导致保费差额;二是附加的非保险费用过高,说通俗点儿,就是“加价”太多了。

而“保险公司大小”通常会成为“加价”的说辞。可是保险公司大就一定能带来什么附加值让我乐意掏更多的钱吗?

是更优质的服务品质吗?是理赔上能更加快速不扯皮吗?是同一个营销员可以长期为我服务吗?

恐怕再大的公司也无法承诺这些,但恰恰我说的这些都会成为销售人员解释保费为什么高的原因。

而且随着技术的进步,服务会互联网化,技术不存在独家,大公司小公司会相对更平等。

所以,你到底就信大品牌还是不在乎公司大小,只在乎产品性价比呢?这个还是要想清楚,也都是自愿的选择。

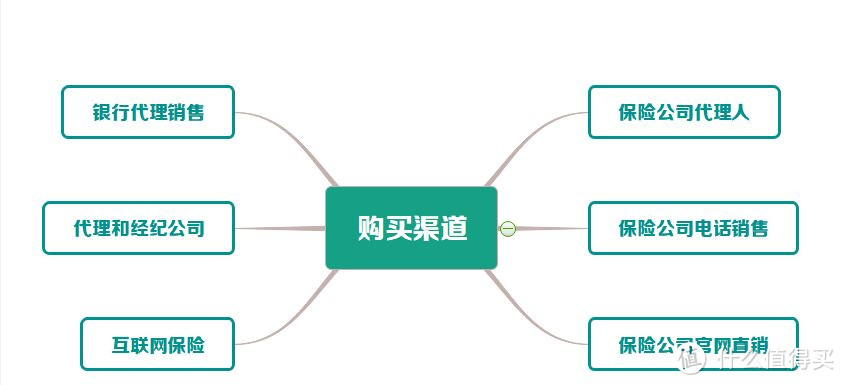

四、找谁去买这些保险?

目前保险的购买渠道有很多,大致可以分为这几种:

那到底哪里购买会更好一些呢?

北斗哥认为,哪里购买不是最重要的,关键还在于产品好坏。以产品性价比高低决定到底在哪里买。

不过目前来讲,互联网上买的保险通常比线下购买的产品性价比会高很多,其主要原因还在于销售渠道不同成本就不同,成本不同所以产品定价就不同。

之前北斗哥写过一篇文章,如果你想了解《同一款保险到底在哪买最便宜》,可以读一读。

另外,如果你喜欢在线下购买保险,北斗哥建议尽量找一家经纪公司去购买,比找各家保险公司的代理人会更好一些。因为同一款产品无论在哪买价格都是一样的,但是在经纪人那里,你可以同时获得几家保险公司的产品,货比三家,更方便挑选。

五、身体健康异常怎么办?并不是每个人买保险时都是一帆风顺,很多人准备买时才发现,身体健康有异常,没办法顺利投保了,这时候怎么办?

核保,这是唯一的解决办法。不论是在线上还是在线下,你只有进行核保才能知道自己能不能投,是加费购买、还是除外责任购买,还是不能购买了。

所以,买保险不要总拖着,总觉得年轻没事儿,不容易生病。但这恰恰是投保的最好年龄,可以花更少的钱,买到更高的保障。

每个人都有这样的一个阶段,如果不珍惜,错过了就不会再获得。因为核保既要看当前身体状况,同时也要看过往患病史,这都会影响核保结果。

而且,保险的购买会越来越难,因为未来各类数据都会互通,保险公司与医院、医保系统接驳,看过什么病、治疗结果怎样,保险公司直接都能调取,想有一丝隐瞒是根本不可能的。

所以,保险一定要趁早、及时购买,风险什么时候来,谁也说不好。

关于带病投保的,北斗哥写过很多文章,常见的问的最多疾病可以看看这几篇,可能会有帮助。

如果不是这几类疾病,可以试一试“严选好险”里的“预核保”功能,看看有哪些产品是可以购买的。

六、保额应该怎么确定?

前面我讲了,保险其实主要解决的是风险发生之后家庭可能会出现的财务问题,因为它赔的是钱嘛!所以,保险的保额是与家庭各项的财务支出密切相关的,因此保额的确定依据全部来自于你未来所必须的支出项目。

下面是四大基本保险产品保额的配置原则,供大家参考:

●重疾险的保额=平均重疾治疗花费(30万起)+长期康复费用(20万起)+3至5年左右的家庭必要开支。必要开支有哪些,每个家庭不一样,自己计算。按照这样配置就基本可以了。如果希望得病后能得到更好的治疗手段,那保额可以自行调整。一般家庭收入在30万左右的,我个人建议配置80万到100万的重疾险保额,毕竟还要考虑通胀因素;如果预算不足的话,建议50万是一条线,30万就是底线了,这个大家可以参考。

●寿险的保额=个人所承担的(负债金额+子女教育费用+5年左右家庭必要开支+父母赡养费等等),这里单独把负债和子女教育费列出来,就是告诉大家,重点是要考虑这个的。

●意外险的保额配置,与寿险的配置相似,但是只保意外情况,所以保额可以≤寿险保额,买意外险时主要还是看意外医疗责任,因为小意外就医的几率更大一些。

●医疗险的保额配置,与家庭财务无必然联系,因为它是花多少报多少,相当于是储备更多的医疗基金,是锦上添花,所以大家视自身情况而定。建议大家都可以买一个只报住院的百万医疗险,抵御一些重疾险所不能覆盖的疾病情况。

七、怎么买才能更划算?

这可能是大家追求的终极目标了,也是北斗哥一直努力的方向。

什么叫“划算”,需要给个定义。我认为划算并不是好似“没花钱”就能获得保障叫划算,比如返还型保险。

不要做梦,根本没有这等美事儿。

真正的“划算”应该是:在有限的预算内,买到的核心保障保额更高且保障期合适的产品才叫划算。

一般建议分三步达到:

第一步要确定需求。说白了就是明确现在到底买哪几类保险,前面讲过了。

第二步要选择性价比更高的产品类型。比如消费型重疾险、定期寿险都是性价比更高的类型,不要碰返还型保险,那个是必然不划算的。

第三步通过组合搭配获得责任更全面、保额更高的方案。比如终身+定期、重疾险和寿险分开买、搭配百万医疗险等,都是能让保障更充足且更实惠的方法。大家可以在公众号里回复“方案”了解详情。

八、找谁去理赔?

最后说一下,保险买完了,万一出事了,找谁去理赔呢?

其实不仅仅是理赔,如果需要寄送保单、发票、变更保单信息,怎么办呢?

总结起来,买完保险之后需要的服务就只有保全(保单变更)和理赔。除此之外,一切的嘘寒问暖都是为了促进下一次销售。

大家也很清楚,保险公司销售人员的流动性是极大的,但保单不会因为销售人员不在了,售后服务就没有了。

所以不论是大公司还是小公司、线上还是线下购买,保险的理赔也好,其它服务也好,都是由统一的售后对口部门执行的。

线下从保险代理人那买,也不是他给你做理赔,也是需要你自己整理好资料交给代理人,然后他帮你把理赔资料递交给理赔部门,由理赔部门的专人负责理赔。

线上买也是一样,需要服务了,一个电话打给官方客服,会有专人指导你如何操作。这些服务都是保险公司标准化的流程,已经非常成熟了。

所以大家不必过分担心和纠结,不论在哪里购买的保险,应该有的服务一样不会少。

有无代理人也都一样,保险公司一定会用统一的制度和标准化的流程去解决的,而不是依靠流动性极大的销售人员。

啰嗦几句

读完这8点,是不是觉得更清晰一些了呢?

我已经将难懂难理解的事情用最通俗的语言表述了出来,花一些时间,细细读一读我推荐的文章,就没那么复杂了。

其实这就是买保险的一些通用规律,摸透之后再挑产品,至少是有一把标尺可以去衡量了。

希望这篇文章能给你带来帮助,也欢迎分享给身边的朋友。

感谢阅读。

Czerno

校验提示文案

blackshadow

校验提示文案

blackshadow

校验提示文案

Czerno

校验提示文案