59

144

我有甲状腺结节,还能买重疾险吗?

2019-01-21 10:28:14

10点赞

74收藏

19评论

追加修改(2019-02-23 15:48:32):

修改于2019.2.23

案例2有结果了

Y人寿竟然给我延期,延期的意思就是观察段时间再来投保,简单解释:委婉拒保。

R人寿也要延期,因为客户又发现了甲状腺结节,但是保险公司也说了,如果甲结能做分级证明是好的,是可以标体的!因为预约B超分级时间很长,客户嫌麻烦,所以放弃了。

正当客户在考虑要不要继续加保X人寿时,Y人寿后来主动帮我把核保结果改为除外,就是除外甲状腺疾病。

我建议还是各买一点,因为两个产品各有特色,互作弥补,客户也觉得有道理。

前几天又接到了各甲癌客户的咨询,由于术后时间太短,所以暂时让客户好好休息再做投保打算。

甲癌并不可怕,但是不要发生了再想到保险,其实除了甲状腺,我们身体的每个部分都很重要,所以不要看到除外就不爽,能除外,身体其他部分都可以有保障了,这是好事。

前一阵,碰巧在中国裁判文书网上看到一则关于保险理赔纠纷案的判决书。

点击看大图

点击看大图

简单来说就是:某保险公司代理人,在被保险人明确告知其有甲状腺结节的情况下,为了能让投保人顺利投保其公司产品,故意向公司隐瞒健康告知。

合同生效后,被保人因甲状腺癌向保险公司申请重大疾病理赔,保险公司在调查后得知此情况,在向投保人赔付保险金后起诉了其代理人。

#甲状腺结节为何如此重要#

甲状腺结节是一种常见的甲状腺疾病。超声报告上一般就基本描述下大小,血流信号,回声,边界等。

很多人不以为然, 医生都告诉我,没事的,很常见的,随访就行。

但临床医学跟保险医学是两码事。

临床医学是医生会看你现阶段的疾病情况,是否要进行治疗。

保险医学是核保需要考虑到整个保单周期里某个疾病的风险概率。

甲状腺结节是什么?

甲状腺上的结节可能是甲状腺癌,也可能是甲状腺瘤,甲状腺瘤,结节性甲状腺肿等其他病因。在未通过超声或穿刺明确其分级或性质以前,都统称为甲状腺结节。

其中最严重的莫过于甲状腺癌了,甲状腺结节病人中有5%的概率是癌症,虽然概率不高,但架不住甲状腺结节患者多啊。近年我国甲状腺结疾病通过超声检查的发现率高达19-67%,10个人里平均有2-6个人就有甲状腺结节。

这个概率高吗?高。

所以保险公司非常在意甲状腺结节,因为它的风险太大。重疾险的恶性肿瘤出险率中,甲状腺癌常列前三,无论男女。

但甲状腺癌并不可怕,一般被成为“惰性癌”,人们甚至称它为“喜癌”,因为它不容易转移且治愈率非常高,术后回复率达95%以上,无任何副作用。

那为什么保险公司那么“谈甲色变”呢?

因为甲状腺癌至今被《疾病和有关健康问题的国际统计分类ICD-10》列为恶性肿瘤,且国内的《重大疾病保险的疾病定义使用规范》里仍将甲状腺癌列为重疾(有些治愈率较高的恶性肿瘤已经列为轻症,港险是把甲癌列巍轻症的),所以,一旦出险,保险公司将赔付的是100%的保额,且若被保险人投保的是多次给付型重疾险,相当大的程度上会继续使用到接下去的第二次保额甚至是第三次保额(这里指的第二第三次并不是指癌症,绝大部分重疾险的恶性肿瘤只赔付一次)

所以保险公司对于甲状腺结节就相当重视。

#有甲状腺结节的投保流程#

如果我有甲状腺结节,我投保时该注意什么?

1、先自查超声报告或者体检报告的结节情况

甲状腺超声单上如果显示以下的一些信息,就要当心了,癌变的可能性很高。

1、单一结节且大小超过1cm;

2、实性低回声结节;

3、结节内血供丰富;

4、结节形态和边缘不清、不规则;

5、微小钙化,针尖样弥散分布或簇状分布的钙化;

6、伴有淋巴结超声影响异常

这时要做的不是投保,而是到医院做进一步分级或穿刺确认。

2、如实告知健康问题

如果结节未发生上述异常,可以正常投保。

但是在投保流程的健康告知里,要如实告诉保险公司你的结节情况。

比如问到甲状腺问题或者结节问题,就要把结节的情况具体告知,检查时间,结节大小,CDFI血流情况等。如果可以提供近2-3年的一个持续的报告,则更有利于核保判断。因为很多疾病,核保员并不是从一份报告里判断它的风险,而是从这个疾病的整个发展趋势来判断将来可能的风险。

如果有些情况核保觉得有必要再去做一次检查,还会安排被保险人去做一次体检,以做出更准确的判断。

一定要如实告知,一定要如实告知,一定要如实告知!

重要的事说三遍,文初的案例就是客户如实告知,而代理人选择隐瞒。而如果换作是客户隐瞒告知,理赔时直接拒保没有商量。

#甲状腺结节的核保#

近日有客户来咨询我想购买防癌险,但是当我非常仔细地询问了他的身体情况后,我立刻建议他不必购买防癌险,因为他有甲状腺结节。

连健康告知最宽松的防癌险(一般健告只有3条),都因为结节排除了购买的可能。

如下为一款防癌险的健康告知,短短3项内容:

保险公司多怕甲状腺结节啊生怕客户忘记特地把它举例说明

保险公司多怕甲状腺结节啊生怕客户忘记特地把它举例说明

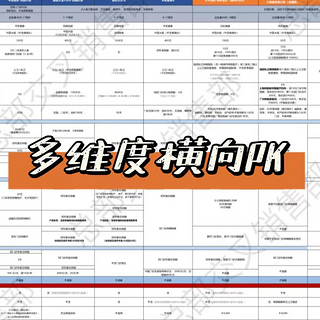

在每个险种对于甲状腺结节的核保处理都不一样。

点击看大图

点击看大图

这里再次叮嘱一句,医疗险的核保最严格,所以只要有健告上提到的既往症都是除外责任的,所以医疗险的续保能力非常重要!

如文章开始的那个案件,代理人在客户沙某投保重疾险时极力隐瞒的甲状腺结节这个事实,可以大致判断被沙某的甲状腺结节在延期或拒保范围里,或者甲结本来就在其公司为拒保结果,所以代理人出于成交的心理,故意选择了隐瞒告知。

这里简单说明下标体、加费、除外、延期和拒保的定义:

1、标体承保:简称标保,就是投保人按其年龄费率正常投保保险合同。

2、加费承保:基于保险合同保障责任不变,费率上调。常见于会引起整个身体机能发生变化的高血压、肥胖等。

3、除外承保:费率不变,保险合同内保障责任会根据投保人身体情况进行调整,减少一到多个部位的免责承保。常见于甲状腺结节、乳腺结节等单个部位。

4、延期:核保无法判断某疾病所带来的风险,但不至于直接拒保,就会下延期照会,等指标恢复了可以再尝试投保。常见于HPV阳性,肺结节,肿瘤标志物异常等。

5、拒保:如题,风险过高,拒绝承保。

其中最好的核保结果当然是标体承保,其次是加费,再是除外。

其中小朋友大多数的核保结论都是标体,因为一般都会比较健康,所以都是建议越早买保险越划算。

#保险经纪人能为客户做些什么#

分享2个真实案例,一个是我去年刚close的一个保单,一个是本周刚接到的投保。

案列1:

这位客户非常有保险意识,想买重疾险,但是在5年前得过甲状腺癌,虽然手术切除治愈,并且术后恢复良好,但是还是被保险公司拒保。

于是她找到我,希望能通过经纪公司投保一份重疾险。

我跟她说,大部分公司拒保是很正常的,这是最坏的结果,但是还是有一小部分公司愿意除外责任的,这在我们经纪公司是有先例的。

于是还是采用对客户最有利的投保方案:多家投保。

就是同时投保多家公司产品,选择核保结果最好的一家产品最终承保,并且不会在其当时的投保记录上留下任何不好的拒保或者延期记录。

客户欣然接受。

我找了3家公司为客户投保,分别是R人寿、X人寿、Y人寿。

R人寿和Y人寿这2家公司有过甲状腺癌术后除外的案例,所以当然要试试看。X人寿也是近期我们觉得产品和核保都不错的公司。

当然这也需要客户配合我们提供大量资料,如出院小结、病离报告、近两年体检报告、所有甲状腺随访门诊记录等。

最终结果是:

R人寿直接拒保。这比较出乎我的意外,我一直笃定他家会除外承保。所以很多事还是要怀着谨慎的心去处理。

Y人寿由于当时客户银行卡未及时充值被扣款,导致被撤单。最后我也没有重新提交,因为当时X人寿已经下了体检照会,我看到了希望的苗头,故没有让客户再重新投保Y人寿产品。

X人寿在安排客户体检后,标体承保

这真是一个皆大欢喜的结果,客户开心,我也开心坏了,这在行业内是极少见的甲癌术后标体承保案例,真心为客户感到高兴,客户终于身上有保障了!

这单是我进这个行业以来最感动和开心的一单,因为不仅是客户能标体承保,更是让我深刻领悟到了保险经纪人对客户的价值。

案例2:

客户11年前由于单侧甲状腺癌而接受过单侧切除手术,如今越来越意识到保险的重要性,其实很多人是发生过风险或者是身边人发生过风险了,就自然而然会想到用保险这个工具来转移风险了。

他刚退保了一份产品,因为代理人让他不用告知甲癌病史,等熬过2年,就没事了,客户虽然投保了但是心里还是比较担心,最终还是在犹豫期内退保了。

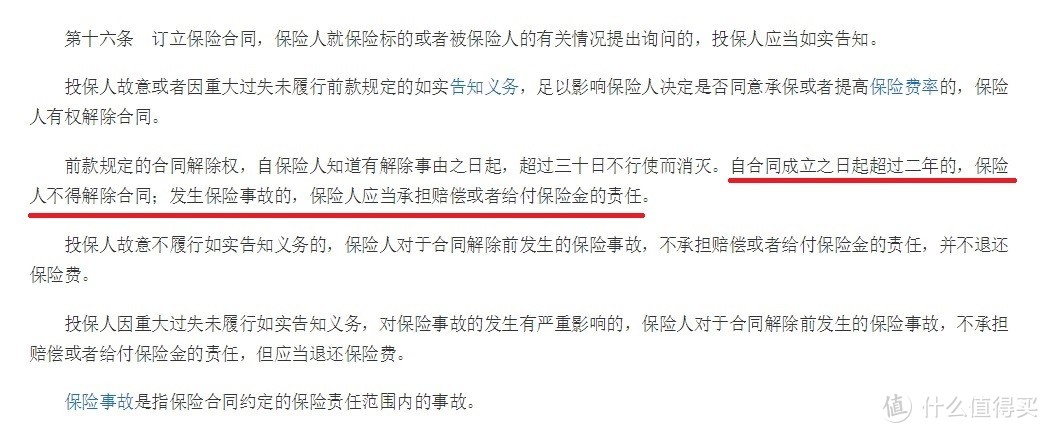

这里要普及下为什么总有代理人会拿2年来说事,这个叫“2年不可抗辩条款”,出自保险法第16条:

很多代理人拿着鸡毛当令剑,认为合同成立两年后,无论投保人如何故意隐瞒告知,保险公司都会赔付。

当然,这条法律是对保险公司(即文中的保险人)随意解除合同有约束作用,但不代表保险公司会无条件理赔。如果被发现故意隐瞒并影响当初承保时的费率或者核保结果时,一样会拒赔,为什么?因为保险合同上有理赔的定义(每家可能略微用词不同,大致意思一致):

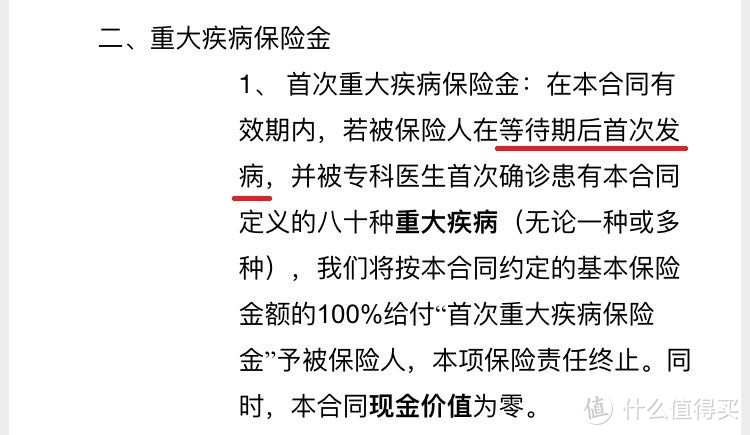

等待期后首次发病

等待期后首次发病

要等待期后首次发病,如果之前就有既往症,且有就诊记录,就是恶性地故意选择隐瞒告知,保险公司100%拒赔。

而买保险就是买舒服买安心,如果每天提心吊胆怕不理赔,还买什么买?如果自己都不怀着诚信原则去签订保险合同,凭什么要求保险公司理赔?

所以当我跟客户解释过这个如实告知的情况后,客户也长舒一口气,表示退保时对方代理人也很爽快,估计也是心虚的。

正巧最近是保险公司的开门红期间,很多有轻微体况的客户都可以标体承保,客户投保的时机也很好。

再加上有案例1的珠玉在前,我还是比较乐观的,我不敢保证100%标体,但是除外基本上是可以拿下的,尽管市面上大多数公司是直接拒保的。

老规矩,还是这3家,R人寿、X人寿、Y人寿。

昨天X人寿已经给了除外结果了,没有要求体检,也算是有个打底的保障了,但我还是让客户先hold住,我们继续等待看Y人寿和R人寿的结果,我的经验觉得Y人寿基本上是除外的,就看R人寿会不会给我们惊喜

总结:

还是那句话,看自身需求,再挑选产品,不要被一家公司一个产品牵着鼻子走,如果最终投保时被误导,最终理赔的时候吃亏的可能还是自己

姗莎啦

校验提示文案

季夏某某

校验提示文案

少吃饭多运动

校验提示文案

食肉星人

校验提示文案

红眼黑龙

校验提示文案

yangchens

校验提示文案

昵称要亮

校验提示文案

值友6644877864

校验提示文案

风味鸡翅

校验提示文案

xiaoxiannvjojo

校验提示文案

yangchens

校验提示文案

红眼黑龙

校验提示文案

xiaoxiannvjojo

校验提示文案

风味鸡翅

校验提示文案

食肉星人

校验提示文案

值友6644877864

校验提示文案

少吃饭多运动

校验提示文案

季夏某某

校验提示文案

昵称要亮

校验提示文案

姗莎啦

校验提示文案