232

134

猝死的锅究竟要找谁来背,谁又敢背?谈如何通过保险转移猝死风险

2019-01-24 22:45:51

0点赞

0收藏

0评论

和粉丝们做了一下互动,防猝死该买什么保险?

公布下中奖者,18:58分,定寿,红包已发。之前好几个说了寿险,说得太泛,因为还包括终身寿险。

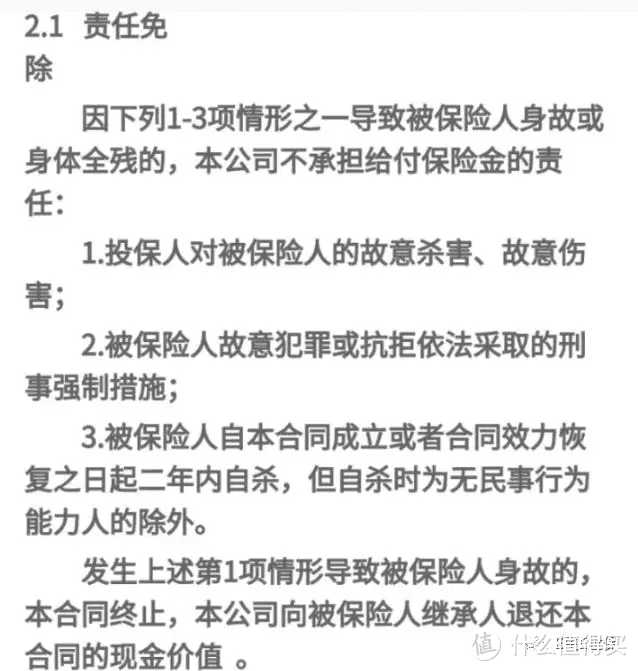

定期寿险用来防猝死其实是最好的方案。终身寿险门槛太高不适合一般家庭。而那些带猝死的意外险要求太严格,不推荐。比如说有些意外险的猝死责任要求在6小时内身故,如果你是6小时零一分钟,那么保险,不赔。如果是既往症引起的身故,抱歉,也不赔。这个问题我们在之前的文章有讨论过。

截图下方有位彪悍的大哥说,寿险无论怎么死都可以赔,这明显是错的。每份保险合同都会有免责条款,务必搞清楚。目前E生君见过最宽松的定寿免责条款只有3条,如果这三条范围内死亡的话,定期寿险是不赔付的。

这三条其实更多的是对道德的一个约束,前阵子杀妻骗保的事可是传得沸沸扬扬。保险是一种有温度的金融工具,请不要糟蹋了!

有些人可能会对定期寿险不太了解,我以最近一款很火的定期寿险来举例子。30岁男性,投保一款保额为50万的定期寿险,保障到60岁,分30年交费,每年交费755元。

如果在这期间身故,不管你是意外身故还是疾病身故,只要不涉及免责条款的内容,那就可以一次性赔付50万元。每年755元,性价比非常高!要知道有些中高端意外险,每年的保险就要七百多了。

定期寿险其实每个家庭经济支柱都应该认真考虑的,万一身故,留爱,不留债。