65

151

2019值得买的重疾险有哪些?重疾险新品测评

2019-07-01 16:55:33

125点赞

1692收藏

180评论

2019 年保险市场竞争异常激烈,我最大的感受就是新品越来越多,从年初到现在,仅网销重疾险,就有至少十几款产品更新迭代。

可选择的空间多了,保险公司也会营销各种卖点,增加了挑选的难度,这也是一种烦恼。

就像买电视一样,过去家里有彩电就够了。现在买电视不仅要看什么屏?是否是 4K 高清?是否曲面屏?厚度有多薄?

现在买保险,也会有这种烦恼,那么,要如何选一款经济实惠的保险呢?

今天深蓝君就通过 最新 7 款消费型重疾险测评,希望我的分析,能帮助大家选到更适合自己的产品。

主要内容如下:

重疾险那么多,哪种最划算?

7 款消费型重疾险测评,怎么选?

5 种重疾险方案分析,哪种好?

一、重疾那么多,哪种最划算?

重疾险看不见摸不着,很多时候业务员会描绘各种场景,让我们觉得这份保险无所不能,实际上买过之后才会反思,这真的是我需要的吗?

今天测评的新品是消费型重疾险,也是过去我一直推荐的类型,我和家人都买了很多,消费型重疾险保障足、价格低,我认为很适合工薪家庭投保。

为了方便大家挑选重疾险,深蓝君按照保险责任,将重疾险分为 6 个版本:

买保险在我看来和买手机类似,丰俭由人,这 6 个版本基本覆盖所有的重疾类型,大家根据预算,从中选择适合自己的就好。

为了方便大家理解,我这里举几个例子:

案例 1:低配版

如果不想在保险上面花太多钱,购买低配版的重疾,已经完全够用了。以瑞泰瑞盈只选纯重疾为例:

30 岁女,交到 60 岁保到 60 岁,50 万保额,每年只要 1465 元。如果 60 岁前罹患重疾,可一次性获得 50 万赔付。

1000 元出头就能获得这么高的保额,虽然是低配版,但是我觉得已经是合格的重疾险了。

案例2:顶配版

顶配版适合预算十分充足,而且想要最好保障的朋友,以 50 万保额的备哆分升级版 为例:

第一次患癌症:可以获得 50 万赔付

1 年后患心肌梗塞:符合理赔条件还能赔 50 万

3 年后癌症转移:又可以再赔 50 万

买了这类产品,就基本不用担心以后多次罹患大病的风险,而且现在这类产品每年保费 1 万,其实缴费压力也还好,预算充足可以考虑。

案例 3:标准版

对于大部分人来说,可能会觉得低配版保障不太够,但顶配版又比较贵,如果想在低配版和顶配版之间平衡,标准版其实是不错的选择。

这类消费型产品往往覆盖了重疾、中症、轻症,保障上可以说是够用了,而且价格也不算贵。

以昆仑健康保 2.0 为例,30 岁女性,50 万保额,保到 70 岁,每年也就 2730 元。

我们可以看到,表面上都是重疾险,但是具体产品差异非常大,上面也只选择了 3 个版本展开说明。

建议大家要根据自己的需求来投保,买保险不分对错,适合自己的才是最好的。

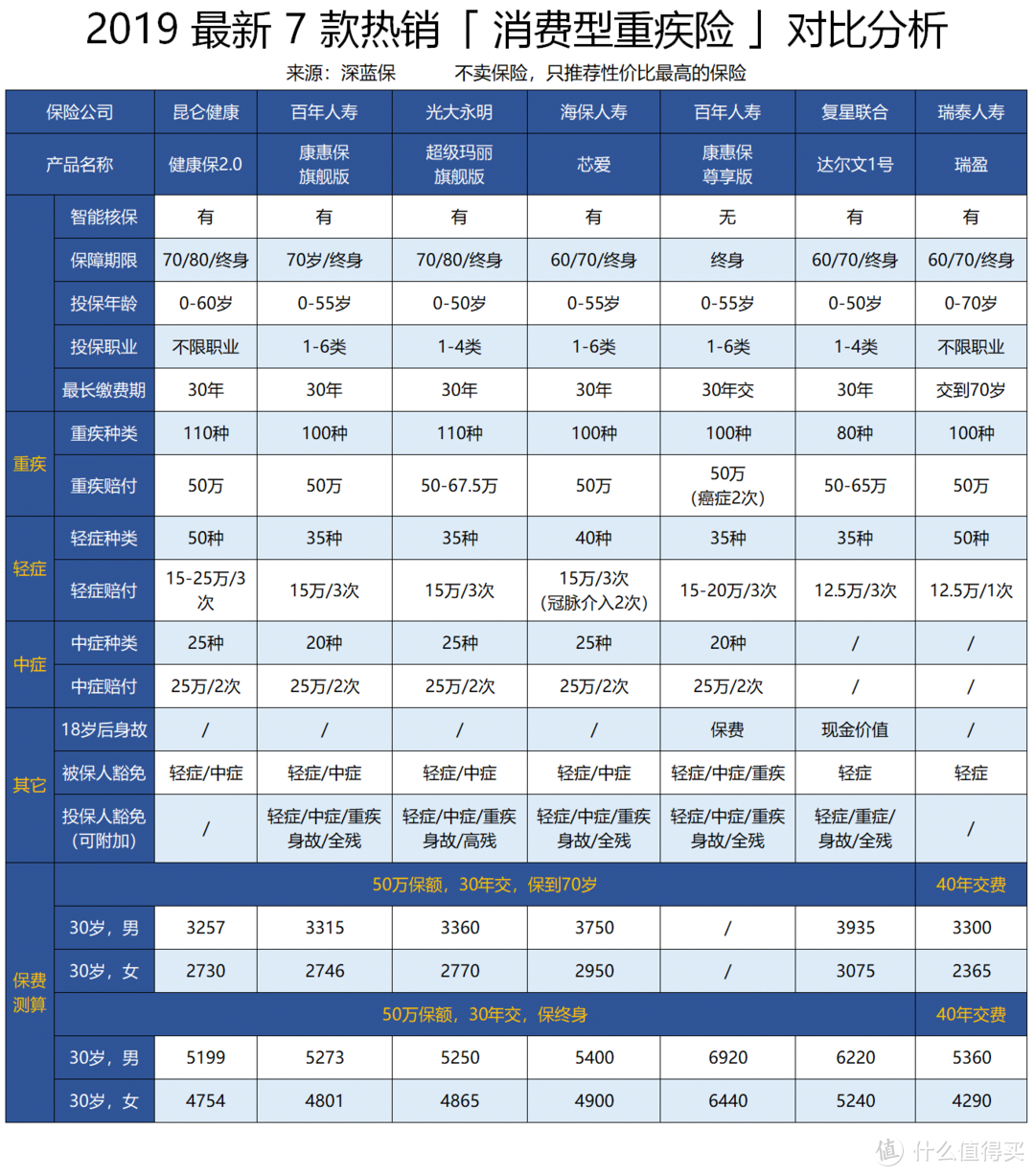

二、7 款消费型重疾,到底哪款好?

最近又有 2 款消费型重疾险上市,为了方便大家了解,深蓝君与其它产品再次进行对比测评。

具体产品如下:

直接说结论:

如果追求性价比:昆仑健康保 2.0 目前性价比最高,不仅重疾、中症、轻症全覆盖,价格也是目前最便宜的。

如果看重癌症 2 次赔付:超级玛丽旗舰版附加癌症 2 次赔付,保费仅比不附加癌症贵了 8% 左右,在癌症 2 次赔付的产品里十分有竞争力。

如果看重心脑血管保障:芯爱冠状动脉介入可以赔 2 次,还能附加急性心梗、冠状动脉搭桥的 2 次赔付,心脑血管疾病保障更全面。

如果看中现金价值:定期重疾险现金价值并不是关键,如果保终身,且关注现金价值,那么达尔文 1 号重疾险就是不错的选择。

如果想降低缴费压力:瑞泰瑞盈可以选择保到 60 岁,缴费到 60 岁,选择这样的缴费方式,可以大幅降低缴费压力,提高重疾险杠杆。

我们可以直接看到,目前消费者的选择更多了,除了过去的明星产品康惠保等之外,还有更多样的选择给大家。

三、7 款重疾,高发轻症对比分析

保险是深蓝君见过最复杂的产品,看不见摸不着,非标准化,且不方便对比。

过去我总结了重疾险测评手册,希望能让大家更直观地了解各个产品差异。

1、重大疾病病种分析

无论是 80 种重疾,还是 100 种重疾,前 25 种病种各家保险公司定义都是相同的。

在 2007 年,保险行业协会对重疾病种进行了统一,法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 左右,可以说是重疾险的核心。

因此,对于重疾病种,可能并不是挑选的重点,各家差异不大,并没有什么特别的陷阱和坑。

2、轻症疾病种类分析

由于轻症没有统一规范,不同产品之间,条款存在不小的差异,猫腻比较多,建议重点关注:

轻症种类:轻症的病种数量不同

疾病定义:疾病定义上会存在部分差异

理赔要求:有的病种存在隐形分组,比如赔付了 1 种疾病,其他同类的治疗手段就不赔了

我根据大量数据和专业人士沟通后,整理了 11 种高发轻症,如下所示:

可以看到,虽然不同产品高发轻症覆盖有一些差异,但我们今天测评的产品总体都还不错。

比如昆仑健康保 2.0,将轻度脑中风和烧伤都列入中症,提高了赔付的概率和比例。

另外标注的和心梗相关的三个病种,深蓝君建议:最好包含不典型心机梗塞、冠状动脉介入术,而微创冠状动脉搭桥,有的话是锦上添花,没有也是可以接受的。

四、11 款消费型重疾险分析

接下来深蓝君对 11 款重疾险进行分析,看看保障上都有哪些差异?我们逐一来看:

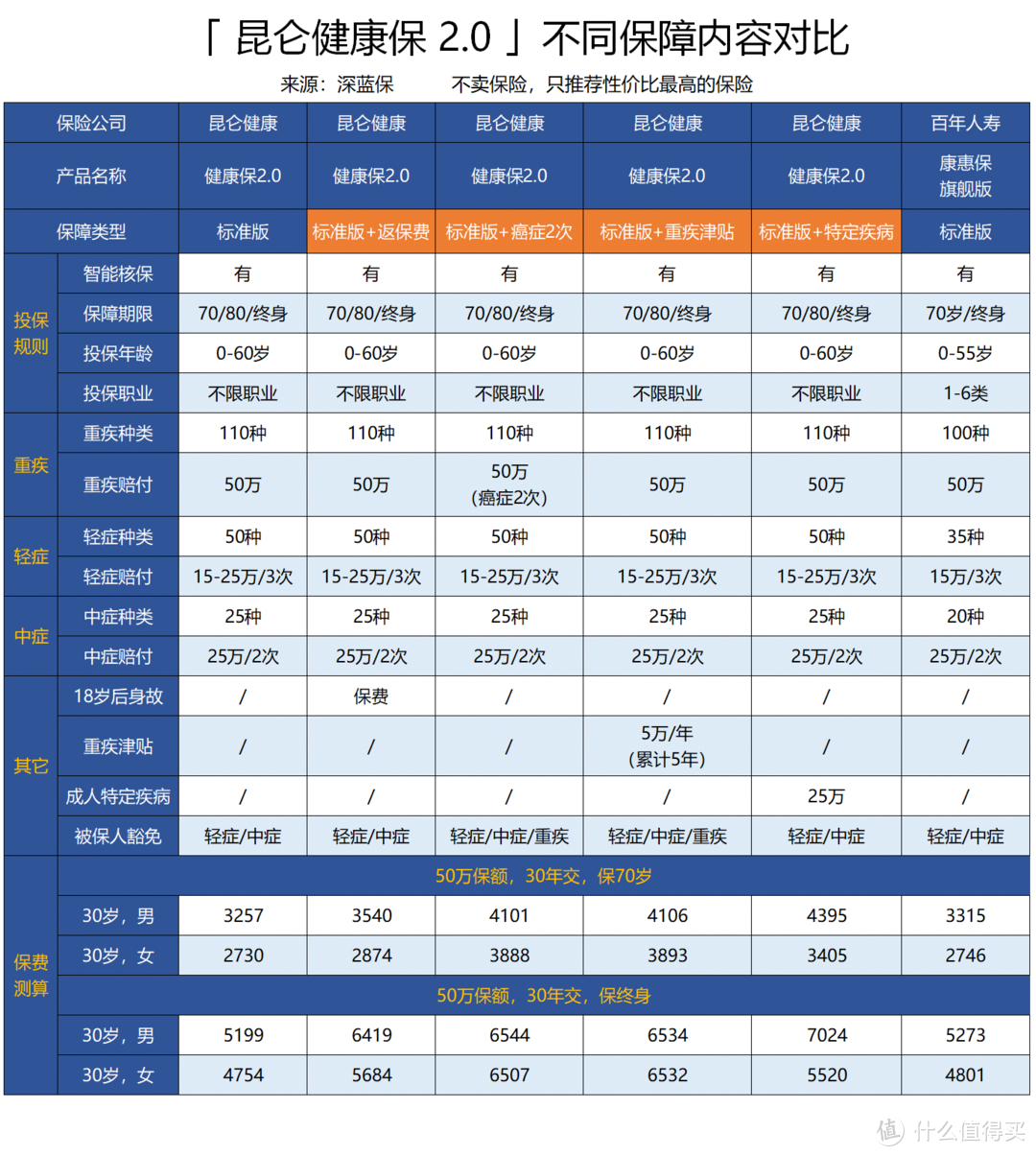

1、昆仑健康保 2.0

这是最近推出的新品,不仅覆盖了重疾、轻症、中症保障,而且价格还比康惠保旗舰版便宜。

主要有以下 3 点优势:

没有职业限制:昆仑健康保 2.0 对职业没有任何的要求,像消防员、警察等高危职业,都可以买。

轻症保额递增:轻症一共可以赔 3 次,每次可以分别赔付保额的 30%、40%、50%。

保障责任灵活:可附加重疾津贴,罹患重疾的 5 年内,每年能额外赔付保额的 10%,另外还有癌症 2 次赔付,特定疾病额外赔 50% 等,不过都是要额外付费的。

由于产品比较灵活,可以在基础版上自由搭配,我特意把每种情况都进行了选择,大家可以直接看到差异:

如果预算不多的话,昆仑健康保 2.0 不附加其它责任,比康惠保旗舰版还要便宜一些,性价比非常高。

其它的保障责任也都比较实用,比如重疾津贴、特定疾病保障等,可以自由附加,但价格也要更贵一些,大家可以根据自己需要来挑选。

如果是普通的工薪家庭,我认为选基础版就不错,起码是重疾险的标准版本,是一款性价比高,保障责任全面的产品。

2、超级玛丽旗舰版

超级玛丽旗舰版 相比于康惠保旗舰版,在保费差不多的情况下,增加了 40 岁前投保,前 10 年罹患重疾,额外赔付 35% 的保障,性价比也很高。

小 A 同学 28 岁,投保 30 万保额,35 岁出险,会额外赔付 10.5 万元。

这种设计在香港保险比较常见,因为年轻人出险几率较低,所以保险公司也敢这样设计。

另外,这款产品附加癌症 2 次赔付,价格非常便宜,为了方便对比,深蓝君也选择了一些同类产品:

通过上图可以看到,如果有更多预算,建议选择附加癌症 2 次赔付,超级玛丽旗舰版 附加癌症 2 次赔付性价比非常高。

如果首次重疾是癌症:3 年后,癌症新发、复发、转移、持续可以再赔 100% 保额

如果首次重疾不是癌症:赔付 1 年后,如果罹患癌症可以再赔 100% 保额

但是,如果预算不够多,不附加癌症 2 次赔付,单独购买超级玛丽旗舰版也是可以的,过去几十年重疾险都没有癌症 2 次赔付,买保险保额最重要。

光大集团是具有全金融牌照的央企,所以光大永明实力还是蛮强的。

这款产品前两天还更新了投保人豁免功能,深蓝君得知消息后,第一时间推荐给大家。

3、康惠保旗舰版

康惠保旗舰版是最近两年的明星产品,很多朋友都投保了这一款。

不仅增加了保障中症,而且价格还比之前老版的康惠保更便宜,可以说是加量不加价。

这款产品可以说是消费型重疾的标杆,自上线以来,仍然十分具有竞争力,保障上覆盖了重疾、轻症、中症,也足够用了。

这款产品我过去做过多次测评了,如果你想选一款够用就好,并且高性价比的重疾险,那么康惠保旗舰版同样是非常好的选择。

4、海保人寿芯爱

芯爱最近做了升级,增加了高龄保险金,如果 65 岁后罹患癌症、急性心梗、冠状动脉搭桥手术,可以多赔付 50%,不过这是要另外加费的。

以目前的产品来看,芯爱仍然有两个值得关注的亮点:

亮点 1:心脏疾病保障全

在国家公布的 2017 年城市居民主要死因 中,癌症死亡占 26%,而心血管疾病占 23%,仅次于癌症。

心脏疾病最常见的治疗手段就是介入术,通过植入支架,改善血管堵塞的情况,不过就算手术后,血管还是可能发生堵塞,比较容易复发。

如果因为冠状动脉介入术赔了 15 万,一年以后血管再次堵塞,需要再次进行介入手术,还可以额外赔付 15 万,即使购买基础版的芯爱也有这个功能。

另外,芯爱还能额外附加心肌梗塞、冠状动脉搭桥的二次理赔,不过心脏病 2 次赔付需要额外加费,价格会比附加癌症 2 次赔付贵 12% 左右。

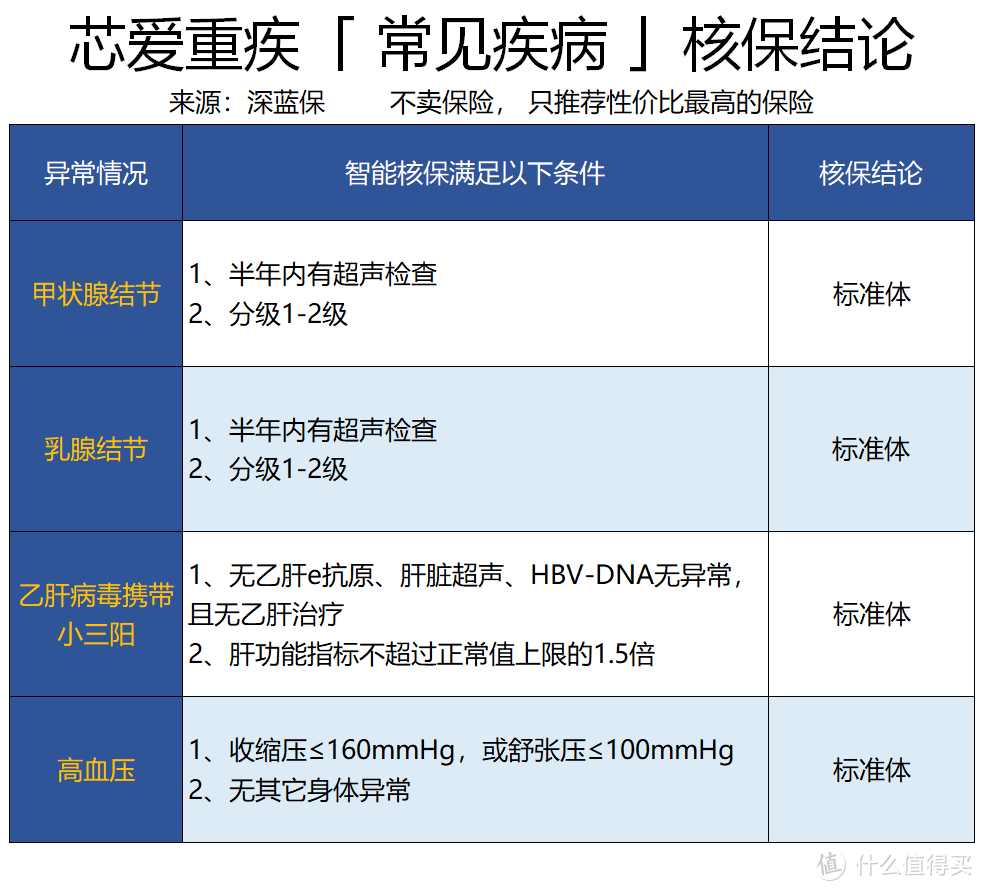

亮点 2:核保条件宽松

芯爱这款产品健康告知只有 5 条,没有对体重、怀孕期间疾病的相关问询,相对其它产品要更宽松。

另外对常见疾病,比如结节、乙肝,核保结论也比较友好,深蓝君整理了核保结论表格:

以乳腺结节 为例,1-2 级直接标准体承保,0、3 级可以除外承保,高血压只要 160/100 mmHg 以下,也有机会承保。

总的来说,如果你体型稍微有点胖,或者比较在意心血管保障,芯爱是比较值得关注的产品,像癌症 2 次赔付、冠状动脉介入手术 2 次赔付,都是比较实用的。

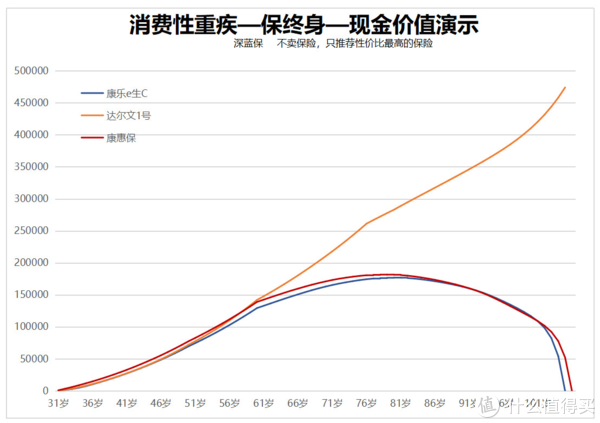

5、达尔文 1 号

达尔文 1 号最大的特点就是 现金价值高,如果选择保障终身,现金价值上的差别还是很明显的。

可以看到达尔文 1 号,相比其他消费型重疾险,尤其是在 60 岁之后,现金价值仍然持续提升。

而如果你只想保到 70 岁,那么现金价值就不是考虑的重点,所有的消费型重疾都差不多。

此外,达尔文在 80 岁前,罹患轻症,重疾保额还会增加,每理赔 1 次轻症,重疾保额增加 10%,最多增加到 30%。

总之,达尔文 1 号更适合那些追求保障终身,同时又比较在意现金价值的朋友。

6、瑞泰瑞盈

瑞泰瑞盈是一款非常有特色的产品,在某些细分的角度来讲,做得比较有特色,可能吸引到一些细分消费者。

深蓝君总结了以下两个特点:

特点 1:可保到 60 岁

瑞泰瑞盈和达尔文 1 号,都是可以保到 60 岁的产品。如果已经买过其他重疾险,想购买一款做高保额,那么保到 60 岁也是值得考虑的选择。

30 岁成人,50 万保额(不附加轻症),保到 60 岁,同时缴费至 60 岁:

男性:每年仅需 1840 元

女性:每年仅需 1465 元

这款产品不仅适合作为第 2 款重疾险来增加保额,更适合预算不足,想通过长期重疾险获得临时保障的朋友,可以说瑞泰瑞盈保到 60 岁,给了我们更多的选择。

特点 2:可缴费到 70 岁

瑞泰瑞盈是没有 30 年缴费的,但提供了缴费至 60 岁、70 岁的方式。虽然这种缴费方式不太主流,不过应该能吸引到一部分消费者。

同样以 30 岁男性为例,选择缴费到 70 岁,每年所交保费更少,大概每年可以少缴费 8% – 9%。

另外,如果是女性购买的话,那么费率优势会更加明显。

其他一些特点:

健康告知宽松:这款产品健康告知相对宽松,没有对体格指数 BMI 有要求,也没有问到近两年内的用药和治疗情况,只问到了两年内住院、手术以及是否连续服药 2 个月等情况。

老年人保额高:瑞泰瑞盈是所有产品中,老年人可投保保额最高的,51–70 岁都可以投保 20 万保额,如果父母身体健康,非常值得考虑。

整体来讲,瑞泰瑞盈是一款特点鲜明的重疾险,应该能俘获一些特定需求的消费者。

7、百年康惠保尊享版

这是百年最新上线的一款单次赔付重疾险,我们先来看下产品保障责任:

重疾:如果得了非癌症,赔付 1 次后合同结束,如果得了癌症,间隔 3 年后,再次罹患癌症,还能额外赔 1 次。

轻症:赔付比例递增,最多赔 3 次,每次赔付 30%、35%、40%。

中症:20 种中症最多赔 2 次,每次赔付保额的 50%。

这款产品保障上是够用的,但最大的不足是:不够灵活,只能选择保终身,身故返保费也是必须附加的,更适合于有一定预算的朋友考虑。

五、5 种方案分析,到底怎么买?

目前国内的保险产品特别多,无论预算多少,其实都能买比较高的保额。

下面深蓝君通过几种搭配,让大家了解不同产品搭配的差异,我们选择了 4 款重疾险:

方案 1:**福 2019(单次赔付)

方案 2:备哆分 1 号(多次赔付,保终身)

方案 3:昆仑健康保 2.0 + 三峡爱相随(消费型重疾险+定寿)

方案 4:备哆分 1 号(多次赔付,保到 70 岁)

方案 5:瑞泰瑞盈+三峡爱相随(消费型重疾险 + 定寿,全部保至 60 岁)

通过上图我们可以看出:

方案 3:年缴保费仅需 3257 + 685 = 3942 元,和传统的终身型重疾险 相比,缴费压力大幅降低,但是获得的保障在 60 岁前是没有差异的。并且如果先重疾险,再身故,60 岁前可以赔付 2 次,合计 100 万。

方案 4:备哆分 1 号保到 70 岁,不仅可以多次赔付,还可以大幅降低保费,适合预算不多,又想要多次赔付的朋友。

方案 5:是更加激进的方案,30 岁男性一年只要 2000 多,就能获得充足的保障,比较适合想节约保费,作为临时过渡的朋友。

如果预算有限,通过 消费型重疾险 + 定期寿险 的组合,可以获得很不错的保障,而且重疾和定寿如果出险,是分别赔付一次的。

保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

具体如何选择,大家根据自己的偏好来定就好了,没有完美的产品,也没有完美的方案。

七、写在最后

现在的重疾产品保障越来越丰富,无疑是好事,但也很容易让人看得头晕眼花,我做保险测评几年了,都要看很久才可以...

买保险其实就跟新房子装修一样,最好不要沉迷于细节,这里加一点预算,那里加一点预算,而忽视了保额的重要性。

买保险就是买保额,过去我已经强调过很多次了,保额太低没有意义的,希望大家都能认识这一点,作出最适合自己的选择。

如果今天的分享对你有用,欢迎转发给有需要的亲朋好友。

买保险,其实真的很简单:)

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

ouroad

校验提示文案

不可不帅

校验提示文案

壹树

校验提示文案

值友1392582956

校验提示文案

Iveny

校验提示文案

vizo

校验提示文案

值友1763848220

校验提示文案

akli

校验提示文案

苏家小夕

校验提示文案

石家庄磊磊

校验提示文案

值友8320551766

校验提示文案

趁热打铁

校验提示文案

幺幺妖娴爱

校验提示文案

哥儿

校验提示文案

vanillayao

校验提示文案

鲁鲁attains

校验提示文案

值友冇昵称

校验提示文案

值友1243695209

校验提示文案

幺幺妖娴爱

校验提示文案

浩海漪澜

校验提示文案

值友4708221360

校验提示文案

fang211841

校验提示文案

弥往

校验提示文案

小鬼倩儿

校验提示文案

hs20073

校验提示文案

胖胖和老师

校验提示文案

leonardo1123

校验提示文案

babyChloe

校验提示文案

andi-

校验提示文案

停不下嘴就变胖子

校验提示文案

沐城666

校验提示文案

浩海漪澜

校验提示文案

alexchujin

校验提示文案

幺幺妖娴爱

校验提示文案

他不在这里

校验提示文案

嗨阔天空

校验提示文案

除了姓董啥也不懂

校验提示文案

值友1243695209

校验提示文案

问爱硬件测试

校验提示文案

请叫我Roy

校验提示文案