7

17

保障期选终身还是定期?这才是专业的答案

2019-04-02 12:08:00

3点赞

29收藏

6评论

在每天的咨询中,都会遇到这么一种情况:

什么问题都解决了,但是选择保障期时又开始纠结了,不知道到底怎么选才划算?

其实遇到这个问题时,通常你脑中都是在纠结这些:

①保到70岁会不会太短了?万一70岁以后得了重疾咋整?

②保到终身会不会太长了,有这个必要么?

③保到70岁怎么比终身便宜这么多,终身的会不会价格定高了…

④孩子才1岁,保到终身也太夸张了吧…

⑤给孩子就保30年,太短了吧,万一得点什么病,以后还能买吗?

⑥寿险如果保到60岁没身故,那钱不就白交了……

保障期选择,看似简单的事儿,其实背后并不简单。今儿我就给大家做一次彻底的解惑,大家可以对号入座,不再纠结。

●保障期的长短会影响什么?

●不同情形的人,重疾险保障期该怎么选?

●寿险该买定期还是终身?

保障期的长短会影响什么?

保障期长短,最直接能看得见的影响就是“保费高低”:

你在购买保险时,选择保至70岁和选择保至终身,这价格可能会差出去将近一倍。

为什么会差出这么多呢?

就拿重疾险来说,根据《中国人身保险业重大疾病经验发生率表(2006-2010)》中的25种重疾经验发生率来说:男性70岁是3.85%,80岁就变成了6.95%,90岁就达到11.52%。

保障时间越长,罹患的概率都是翻倍的,因此保费翻倍也就很正常了。

保障期长短,看不见的影响就是“未知的保障缺失”。

也就是我们所说的,万一70岁以后得了重疾怎么办?万一孩子在未成年时罹患了某些疾病,以后没法买保险了怎么办?

这都是保障期不够长,所导致的一些弊端。

如果你这辈子只购买了一款重疾险,还是保至定期的,那这个弊端在当前市场的保险产品体系下就没办法解决。

所以,我一直以来的建议是,用“终身+定期”的方式购买重疾险,会更好的解决这个问题。

不同情形的人,重疾险保障期该怎么选?

重疾险是人人都要选择的保险产品,但是不同年龄阶段、不同预算情况的人,保障期的选择也是不一致的。

如果用一句话来概括保障期的选择思路:先解决有没有,再解决好不好;能买终身优先买,未来加保补定期。

接下来,还是根据不同人群具体说一下:

1.给孩子买重疾险:

到底保至20年/30年的,还是保至60岁/70岁或终身呢?

考虑因素只有3个:一是考虑预算多少,二是考虑疾病影响未来投保,三是考虑多次罹患重疾。

①如果预算真的比较紧张,买保障至20年或30年。先保到孩子成年再说。

比如百年大黄蜂2号,0岁儿童保至30年,交费20年,每年只需要600元左右。

②预算比较好时,可考虑长短搭配购买。即使孩子罹患了什么疾病会影响成年后再投保,至少也有一份重疾险可以保至其退休了。

比如百年大黄蜂2号+中荷童乐保,0岁儿童,保至60岁+保至30年,每年2500元左右。

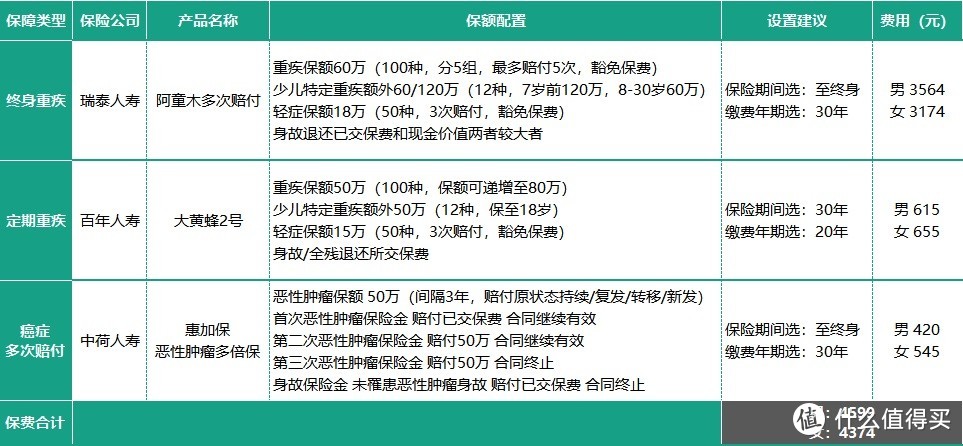

③预算很充足,多次赔付配合单次赔付。纵使孩子不幸罹患了重疾,多次赔付重疾依然还可以持续保障下去,解决了后顾之忧。

比如瑞泰阿童木+大黄蜂2号+中荷惠加保癌症多次赔付,0岁儿童差不多每年4500元左右。

以上就是给孩子买重疾险,选择不同保障期的根本原因。

关于给孩子买保险的整体方案推荐,可以读一读这篇《给儿童买保险,我推荐这3套方案,全面、实惠、省心》。

2.给成人买重疾险:

保障期的选择与给孩子买重疾险不同。除了要考虑预算以外,还要考虑重疾险的意义功用。

我在《这才是第一次买重疾险最好的方法》一文中曾讲过,重疾险的意义更多的是为解决家庭因此而陷入的长期财务困境问题。而且一定是退休前比退休后更为有用。

因为退休后,子女早已成家立业,房贷也已还完,可以说没有什么后顾之忧了。

即使罹患了重疾,如果能有大额的住院医疗险减轻医疗负担,再加上部分重疾险赔付的保险金,对家庭的影响也会将至最小。

所以,对于成人购买重疾险,我一直以来的建议都是“终身+定期”,既能满足重要年龄阶段的保额,又能兼顾保障期间的全面。

因此,我的建议是:

①对于35岁以内的人,第一份重疾险要买到终身,后面加保再补充定期重疾险。

②对于35岁-45岁的人,未来再加保的可能性不大,如果预算ok,直接买到终身,如果预算不足,至少保至70岁吧。

另外,关于“预算”这个问题,我还是要以我多年的实际体会和经验告诉你,怎么花钱才是真正的“精打细算”。

首先,我们都很清楚了,保险肯定是要买的,一次买不齐,需要多次配置,逐步完善。

其次,保险是一种极为特殊的商品,受人的年龄和健康情况影响,年龄越大,购买难度越大,购买成本也越高。“多次配置”的想法不一定能顺利实施。

最后,你的家庭收入肯定也会逐渐提升,而保险配齐后保费基本不会有太大变化了。

因此,趁自己还年轻,身体还ok,健康告知容易通过的情况下,可以将保费预算“前置”,年轻时多买点,以后少补点。

如果把时间放的更长远来看,其实过个3、5年的,这些保费都不会占用你多少收入的,但提供的保障却比别人更充足。

所以,花多少钱买保险,不仅要考虑眼前,更要结合自身情况考虑的长远一点,才能让你在未来更加游刃有余。

说点具体操作的例子:

如果你只有20多岁,能买得起保至70岁,也能买得起保至终身,那我建议选择终身,因为年轻费率低;

如果你已经30多岁,能买得起50万保额,也能买得起100万保额,那我真建议保100万,因为未来真不一定还能再买,而且保费太高。

不知道上面说的这么多,大家能否明白。总之,所谓的“预算是否充足”,并不是一句话的事儿,这里面其实也有着学问在,希望能给你启发。

寿险该买定期还是终身?

这个也要从寿险的意义和功用谈起,因为定期寿险和终身寿险针对的人群完全不同。

终身寿险,通常在国际上,被用作财富传承和分配的一种金融工具。

因为法律上规定,指定受益人的死亡赔偿金不是遗产。因此很多要收遗产税的国家,富豪们都会用到这个产品来做税务规划。

普通个人和家庭,一般不建议购买终身寿险。因为,大多数人买寿险的意义,是为了预防家庭经济过早“死亡”。所以保至定期是最为划算的。

如果买定期寿险,那到底是选保至60岁呢?还是保至70岁呢?

关于这个问题,一般的正常思路是,以孩子真正独立时或者负债还完时你的年龄为准,看看需要保至60岁合适,还是65、70岁合适。

不正常的思路是什么呢?觉得自己年轻时太造了,没有信心能活过70岁,假如70岁前走了,还能给家人留笔赔偿金,那你就选70岁。

实话实说,北斗哥自己这两种想法都有,所以一部分寿险买到了60岁,一部分买到了70岁。

啰嗦几句

关于保障期选择的问题,有一些保险科普号会很简单的告诉你,有钱就买到终身,没钱就买到定期。

这种解答方式,就如同去一般的西装店买西服,虽然也能选到合适的尺码,但并不一定特别合身。

如果想要“合身”,那就必须结合更为具体的情况分析。

既要给你结论,也要告诉你方法,这样才能让你做出更为合理的选择。

如果大家推荐的产品都是一样的,那“更高”的性价比就全体现在专业细节上了。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“北斗一下”,微信搜索“beidouyixia”。

云龙2012

校验提示文案

城区南路

校验提示文案

努力的CrazyMoving

校验提示文案

云龙2012

校验提示文案

努力的CrazyMoving

校验提示文案

城区南路

校验提示文案