10

66

过了50岁也能买到高性价比的保险?一般人我不告诉他

2020-02-15 15:08:59

12点赞

366收藏

2评论

六七十年代的人,是勤奋朴实的一代人。

他们省吃俭用,把最好的留给下一代,往往忽略了自己。

但随着年龄的增长,他们的身体机能逐渐下降,甚至容易出现小毛病。

今天奶爸就来聊聊50岁的人群,应该怎么利用保险保障自己:

这几类险种都适合给50岁人群配置

50岁人群可以这样搭建保障体系

奶爸总结

一、这几类险种都适合给50岁人群配置

要为50岁的人群合理搭建保障体系,就必须先了解这类人群能够购买什么险种。

奶爸分别整理了一下,有如下几类:

1、国家医保

重要指数:★★★★★

推荐指数:★★★★★

医保是国家给予每个人的福利,奶爸一直强烈建议每个人都配置上。

虽然很多进口药、自费药不在保障范围内,而且还有报销起付线等限制;但平时发烧感冒看病,通过医保基本上可以报销这些费用。

就算是大病治疗,医保也能报销一部分基础的费用。

它的确能够在我们治病的时候,减轻我们很大一部分的负担。

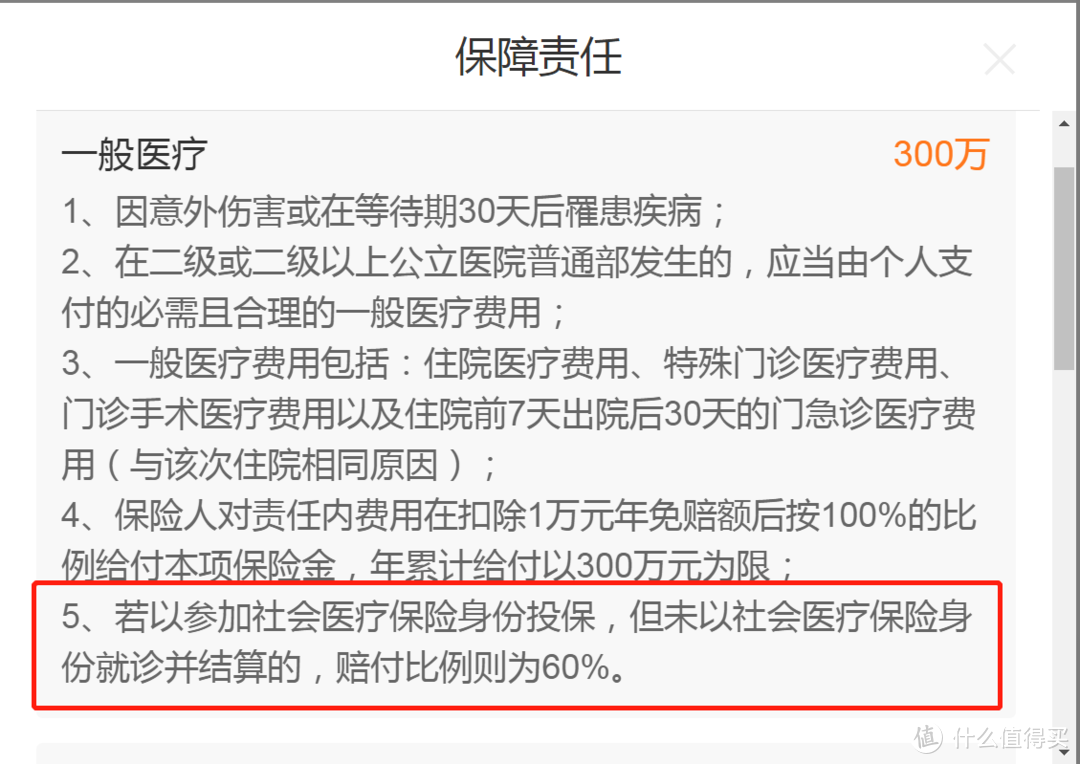

很多商业医疗险投保时,对于没有配置医保的投保人,价格往往会贵一倍,而且报销比例只有60%左右。

医保的重要性不言而喻,总之一句话,医保一定要配上!

2、寿险

重要指数:★★

推荐指数:★★

寿险的主要作用是对抗家庭经济支柱早亡带来的风险。

奶爸一直很欣赏这个险种,作用大,价格低,杠杆高。

不过对于50岁的人群来说,这个险种就显得有点尴尬。

毕竟他们不像30岁的成年人,未来还有几十年时间要充当着家中的经济支柱;而且孩子可能在校读书或者刚毕业,并没有真正意义的经济独立。

但是短时间内,50岁的人还需要充当经济支柱的角色。

在保费预算有限的情况下,奶爸还是建议优先配置给即将成为支柱的孩子。

当然,50岁人群配置寿险,可以通过缩短保障期,如保至60/70岁,来确保这个时间段可以顺利过渡。

前提是预算要充足。

更多寿险产品测评:定期寿险怎么挑?12款定寿评测,总有一款适合你

3、重疾险

重要指数:★★★★

推荐指数:★★★

根据银保监会的数据,50-70岁的年龄段是重疾的高发期。

也就是说,50岁的人群正在步入这个重疾高发阶段。

保险公司也非常清楚这一点。

在产品的设计上,对于这类人群的保额并不高,能有30万已经很不错。

但根据保险公司的理赔数据,目前癌症的平均治疗费用高达40万;

没有足够的保额,是难以对抗大病风险的。

而重疾险是保障类险种中最贵的,尤其是线下产品,50岁人群的总保费已经接近保额。

这样的杠杆率还不如把这笔钱存到银行,需要的时候取出来更好。

跟寿险的道理一样,有预算奶爸还是建议把钱用在刀刃上,或者选择一些线上相对便宜的产品。

更多重疾险测评:消费型重疾险测评:这可能是最适合普通家庭的重疾险

4、医疗险

重要指数:★★★★★

推荐指数:★★★★★

对于50岁人群来说,这是最重要的一个险种。

尤其是百万医疗险。

疾病风险是他们面临的主要风险,单纯依靠国家医保保障,似乎有点不足;

而重疾险价格又很贵,会占用很大一部分家庭保费支出。对于普通家庭是很大的负担,不利于搭配合理的保障体系。

百万医疗险就是最好的选择。

每年900块左右的价格,就有300万的保障;

同时还能享有质子重离子、医疗绿通、肿瘤特药等增值服务。

配合国家医保,即使大病来临,也能报销绝大部分的治疗费用。

不过医疗险的健康告知都比较严格,而且很多产品对于投保年龄都有限制。

如果购买了,往往能够续保到100岁,但要提醒一下,这并非保证续保的。

Anyway,为他们配置一份这样的险种还是很有必要的。

5、意外险

重要指数:★★★★

推荐指数:★★★★★

意外是50岁人群需要面对的,概率仅次于疾病的风险。

正如奶爸文章开头所说,他们的身体机能下降,腿脚开始不利索。

上下楼梯,出去外面跳个广场舞,都很容易发生磕碰或者扭伤。

由于意外导致的身故、伤残甚至猝死(部分意外险包含这个功能),意外险都能获得赔付,可以充当部分的寿险功能。

最重要的是,意外险每年仅需100多块钱,就有几十万的保额。

相信对于绝大多数家庭来说,每年100多块的保费,都不是什么负担。

但需要注意的是,市面上部分返还型意外险,只保障全残和身故,一般的伤残是不能赔付的。

而且仅限某些特定的交通意外才会有超高的保额,这类产品对于一般人往往意义不大。

6、年金险

重要指数:★★★★

推荐指数:★★★

年金险严格上来说,并不是一种保障型的保险,而是一种理财型保险。

如果说30岁-40岁的人应该开始考虑养老的问题,那50岁的人群可以说准备进入养老的阶段。

年金险到了一定的时间点,被保人可以每年领取一笔钱,纯年金险往往可以终身领取。

相对于P2P等高风险投资方式,它要安全稳定得多。

如果想进行稳健的投资,又想过体面的养老生活,可以配置年金险。

奶爸建议,尽量选择不带万能账户的纯年金险。

毕竟万能账户的实际收益受外部经济环境的影响较大,而2020的开头已经这么难……

另外要说明一下,万能账户需要资金一直在账户增值,中途取出来的话,会让整体收益大打折扣。

相比较之下,纯年金险每年给到被保人一笔养老金,更能实现体面养老的目标。

7、防癌险

重要指数:★★★★

推荐指数:★★★★

顾名思义防癌险就是针对癌症保障的险种,一般分为防癌重疾险和防癌医疗险。

前者确诊癌症就能获得赔付,后者报销癌症的治疗费用。

这类险种更像是一个“替补”的角色。

接触过保险的人都知道,要想成功投保,必须通过健康告知。

50岁的人群,或多或少都有过病史,购买一般的医疗险和重疾险可能并不容易。

防癌险的健康告知是很宽松的,“三高”人群都可以正常投保,虽然保障范围仅限癌症。

但癌症目前仍然是人类健康的第一杀手,它的发病率是很高的。

50岁的人群,如果不能通过重疾险和医疗险进行保障,那不妨考虑防癌险。

二、50岁人群可以这样搭建保障体系

奶爸分别针对几种不同的情况,为50岁人群搭建保障体系提供几种思路。

但具体每个家庭的情况不一样,对于产品的需求也不尽相同,每个保险产品又有自身的特点。

这几种思路仅供参考,以50岁男性为例:

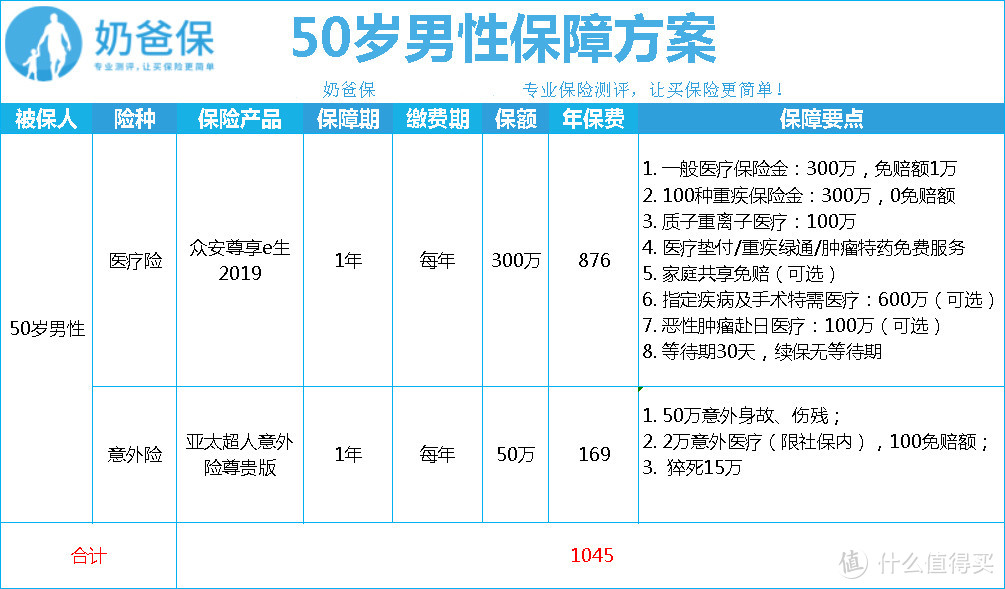

1、全方位保障

第一种方案,配置了寿险、重疾险、医疗险和意外险,充分应对身故、疾病和意外风险。

给予被保人全方位的保障,但保费支出较高。

对于一般工薪家庭,缴费压力较大。

适合对象:高收入,追求全面保障的人群。

2、基础配置

方案二配置了百万医疗险和意外险。

50岁人群主要面临的风险是疾病和意外,配置这两个险种可以满足基本的保障。

对于一般工薪家庭,压力并不大。

而且有利于把更多的保费用于经济支柱的保险配置上。

适合对象:保费预算有限的工薪家庭

3、带病投保

有既往病史,不能投保一般医疗险和重疾险的,不妨考虑方案三。

癌症目前是重疾中最高发的病种。防癌险对于健康告知非常宽松,可以带病投保。

对于有既往病史的人群来说,这是能够做到的最好保障。

奶爸建议,投保人可以根据经济收入情况再决定是否配置防癌重疾险。

三、奶爸分享

曾经看过有个采访《如果有一天,你生了一场大病》,里面问到几位父母:如果你的孩子生病了,治疗费用超过多少你会放弃?

他们的答案是,只要能治好孩子的病,多少钱都无所谓。

记者再问父母,你要是得病了,最多能花多少钱给自己治病?

答案却让人心酸——不治。

50岁的人群对于家庭,对于社会付出足够的多,他们的奉献是默默无闻的。

作为子女的我们,也该为他们分担一些,给予他们最好的保障。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

Zziiiiiiii

校验提示文案

贫道不许你凌乱

校验提示文案

贫道不许你凌乱

校验提示文案

Zziiiiiiii

校验提示文案