26

56

腾讯微保保险详细测评:微保靠不靠谱?

2019-12-10 18:37:58

4点赞

17收藏

7评论

微信和支付宝,相信没有人会陌生。

微信不仅仅承载着支付平台的流量,更是我们生活中一言一行的见证者。

而在支付宝与其他互联网平台上线保险产品一段时间以后,微信中的微保才“姗姗来迟”。微信聊天、微信小程序、社交游戏等触达的10亿用户,如果加入了保险的市场,将会引起多大的波澜,确实是不可想象。

微保怎么抢占保险市场的份额奶爸暂且不谈,微保的产品怎么样才是我们首要关心的,今天奶爸就来看看微保的产品值不值得买:

在微保买保险,与线下买保险有什么区别?

微保的产品逐个看

微保的保险理赔难吗?

一、在微保买保险,与线下买保险有什么区别?

微保的用户流量大,关注保险的人自然也不少。但互联网的信息相对透明,想要留住用户,往往需要从产品下手。那么在微保上买保险,与线下有什么区别呢?

价格便宜:互联网销售的运营成本比线下要低很多,这也是为什么线上产品会比线下产品便宜的原因。

投保方便快捷:线下投保在投保时,要填保单信息、交复印件、找代理人测算保费等,而在微保上投保可以直接在APP完成,手续没那么复杂。

客服质量不够:由于微保用户量巨大,而保险的客服很多都是保险公司的工作人员,因此有时候会出现客服回复时间过长、回答不专业等问题。

所以,微保虽然用户数量多,但也不是每个人都适合在上面投保的,需要投保人有很强的学习能力,对产品的分析能力有一定的要求,而奶爸一直在做的正是教会大家这件事情。

其实不论是微保还是其他的互联网平台,买保险就是买合同,能不能理赔与代理人没有太大关系的,不过有些人还是会觉得在互联网买保险不安全,公司小没有保障,奶爸也写过:保险公司服务哪家强?某些朋友又要被打脸了

二、微保的产品逐个看

与支付宝类似,微保上的产品确实也不少,也覆盖了医疗险、重疾险、意外险、定期寿险。

奶爸就按照四大险种给大家分析一下微保的产品:

1、微保重疾险测评

微保的重疾险不多,只有4款,名字都是带有微医保的,我们来看一下:

先上结论:

如果预算不足:泰康人寿微医保·终身重疾险只有重疾保障,可以降低缴费压力,而且身故可以返保费。

泰康在线微医保·终身重疾险升级版是1年期重疾险,前期保费很便宜,后期保费会很高。续保不稳定,可以作为过渡的产品。

有条件的情况下,奶爸还是建议选择长期的重疾险。

如果预算充足:泰康人寿微医保·终身重疾险(可选轻症)与微医保·终身重疾险的保障几乎一致,但可以附加轻症,保障相对全面一点。

如果想给孩子购买:人保寿险微医保·少儿长期重疾险是针对23岁以下的人群设计的,含有一次轻症、一次重疾,等孩子长大后自己再买重疾险也很合适。

关于儿童投保,奶爸之前也写过:儿童重疾险测评:小孩的重疾险不要乱买了!

不过也可以看得出来,微保的重疾险局限性比较大,保障也不是很足,市面上很多性价比不错的产品在上面也找不到。

比如信泰人寿的完美人生守护尊享版,重疾赔付6次,癌症单独分组,中症赔付60%保额,轻症赔付45%保额。

还有昆仑人寿的健康保2.0,轻症+中症+重疾的性价比最高,而且轻/中症的覆盖面最全。

2、微保医疗险测评

现在市面上的医疗险同质化严重,保障其实都是大同小异的,奶爸整理了几款微保热销的医疗险:

先上结论:

如果追求性价比:泰康在线微医保百万医疗2019保障比较全面,费率也比较低,不过质子重离子只能报销60%。

如果在乎保障时间:泰康在线微医保长期医疗是保障6年的,而且如果前一年没有出险,免赔额可以降低1千,最低免赔额为8千。

如果注重门诊医疗:泰康在线微医保·门诊医疗险含有5千门诊医疗和100元免赔额,但是续保需要审核,而且每次只能赔付300元。

如果想给老人购买:泰康在线微医保百万医疗2019最高可以65岁投保,微医保中老年癌症医疗最高可以80岁投保,而且防癌险的健康告知比较宽松。

门诊医疗险方面,奶爸认为门诊的医疗费用在社保报销以后也没剩多少了,完全可以自己承担,建议优先选择保障大病治疗费用的百万医疗险。

而且在市面上还是有不少稳定性高、性价比高的医疗险,比如众安的尊享e生2019,增值服务最多,保障覆盖面全。

钟爱大公司产品的,平安e生保保证续保版也是保证续保6年,并且投保人已告知并按标准体承保的既往症也可以赔。

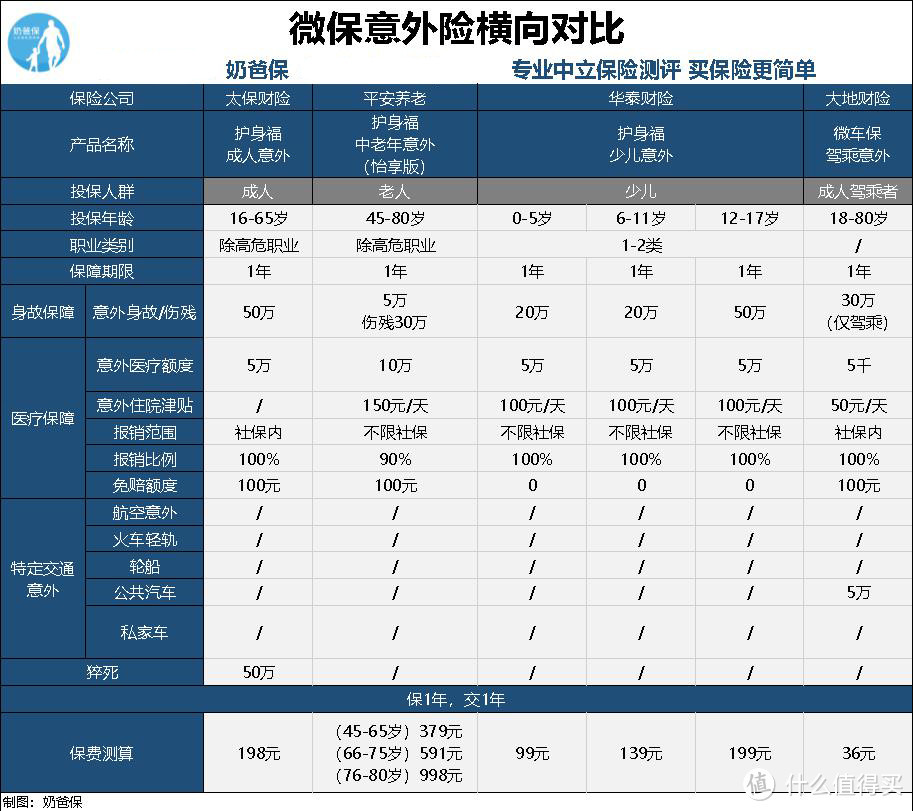

3、微保意外险测评

由于主要是针对意外风险,所以在投保意外险的时候,一般对身体状况没什么要求。

先上结论:

如果追求性价比:太保财险护身福成人意外保障比较全面,而且猝死保额比较高。

如果想给孩子购买:可以考虑华泰财险护身福少儿意外,不过相比市面上同类线上产品,相同保障的情况下价格稍微贵一点。

如果想给老人购买:平安养老护身福中老年意外最高可以80岁投保,按年龄分3档费率,不过报销比例只有90%。

还是那句话,仅仅一个平台的产品还是有些局限性的,比如上海保险的小蜜蜂全年综合意外险(超越版),50万保额,意外医疗5万,住院津贴50元/天,每年保费才158元。

还有女性专属的众安女性尊享百万意外保险,100万保额,猝死50万,可选500万交通意外,每年保费才240元。

4、微保定期寿险测评

定期寿险负有适合家庭经济责任的人,不过微保的定期寿险还是比较少的,奶爸精选了3款:

先上结论:

如果追求性价比:国华人寿孝亲保高保额寿险期限灵活,费率最低,最高保额为500万。

但市面上很多产品新增了不少权益,比如阳光人寿的i保麦满分,基本保额可增加并且保费按投保时的年龄计算。

还有三峡人寿的爱相随定寿,41岁前身故额外50%保额、孕妇可投保等等。

三、微保的保险理赔难吗?

其实无论是在微保、其他互联网的平台、还是线下的产品,理赔的步骤其实都差不多,离不开这几点:

1、判断出险情况是否符合理赔条件

有些朋友不清楚自己买的是什么保险,或者不清楚发生的事故是不是符合理赔的条件,这个时候先别急着报案,先拿出保单好好确认一下。

2、出险报案通知

出险以后一定要及时报案,如果时间太长,可能会加大保险公司的审核难度,理赔效率降低不说,还可能会加收勘察费用。

3、提交理赔材料

报案以后,需要提供保险公司相关的材料,以便审核。

4、保险公司审核材料

在这个过程中,保险公司会核对客户健康状况、出险情况等,如果没有问题就可以获得理赔了。

5、理赔金的给付与返还

保险公司按照合同约定的金额给付或报销。

不可否认,如果在线下投保,保险代理人可以协助完成这些流程,提供一些理赔的意见等,但保险公司是否理赔和代理人是没有根本的联系的,保险公司不会因为你有亲戚、朋友在里面工作就会额外照顾你。

只要符合合同条款,保险公司就会按照程序赔付,所以其实线上线下的理赔并没有本质上的区别。

有些朋友会觉得保险公司小,理赔就难,其实根据理赔报告显示,保险公司的理赔率基本都在97%以上。

所以,不管是微保还是其他互联网保险,都是不用过分担心的。

四、写在最后

总的来说,微保的保险有它的优势,方便、性价比不错,在上面投保的问题也不大。

但单单一个平台,选择产品的时候还是有局限的,而且市面上也有不少性价比很高的保险。

所以最重要的还是我们要学会怎么投保、怎么选产品,当然,如果想要了解更全面的知识,也要找专业的从业者帮忙分析。

还有,保险产品的本质还是在于合同,在于条款,保险公司并不是挑选保险产品的首要考虑因素。

奶爸注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,客观、中立、专业的保险测评机构。

月夜野臣

校验提示文案

月夜野臣

校验提示文案