130

78

有了百万医疗险,还买不买重疾险?

2019-09-10 23:09:18

1点赞

11收藏

0评论

“二姐,我发现一个问题,医疗险一年只要两三百块钱,那我买了医疗险是不是就不需要买重疾险?”

虽然医疗险和重疾险针对的都是各种重大疾病,但它们的区别还是很明显的。

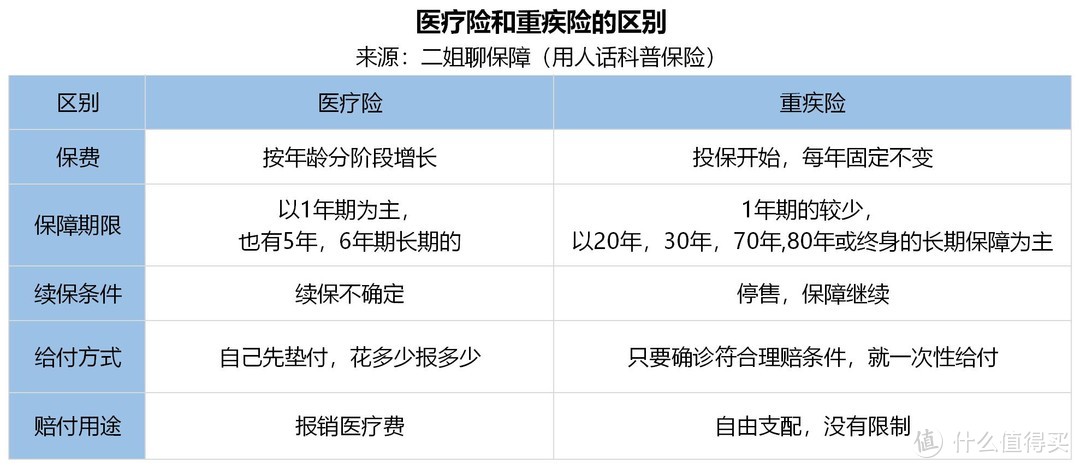

01 医疗险和重疾险的主要区别。

二姐聊保障

二姐聊保障

主要体现在给付方式,赔付用途,保障内容和续保等方面。

我们先来看看最大的区别:

赔付方式上。

医疗险:是报销的,花多少报销多少。一般是自己先垫付,再拿发票去报销。

医疗险报销额度=合理且必要的医疗费用 - 医保报销额度 - 免赔额

注意:

(1)报销一般会限制医院,大多要求是二级及二级以上公立医院。

(2)不能重复报销。也就是说,我买了3份医疗险,第1份的额度已经够用了,多余的2份是没用的。

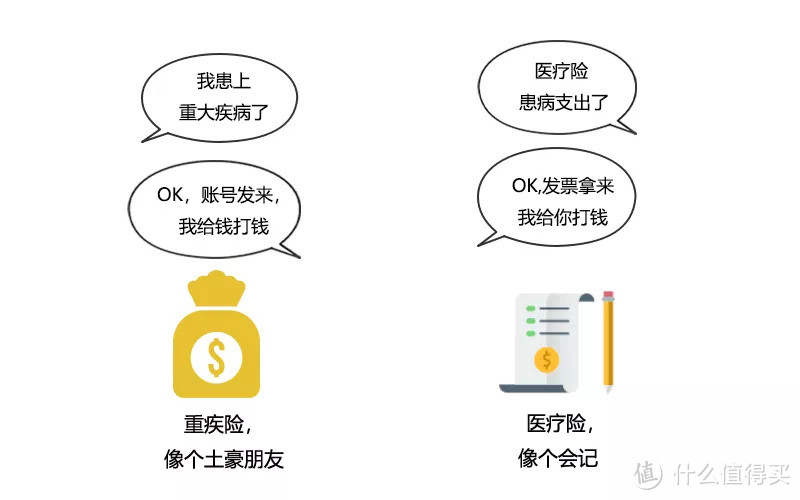

重疾险:是一次性给付的,买多少赔多少。只要确诊后,符合理赔条件,我们就可以提前一次性拿到赔偿。

这笔钱到手后,是属于自己的,可以随意花。

而且重疾险买几份赔几份,目前没有额度上的限制。

老王,买了100万保额的医疗险。

后来不幸确诊患上癌症。治疗花费了50万,扣除1万免赔额,社保报销了23万,剩下的26万可以用医疗险报销。

小王,买了100万的重疾险。

后来不幸确诊患上癌症。保险公司经过审核,符合理赔条件,一次性赔了100万,小王治病花了50万,还有50万可以补贴家用,用于后期的疗养。治疗的效果好,小王拿着剩下的钱出去浪里个浪~

这是不少人对医疗险和重疾险的比喻,还是很形象的。

我们再来看看医疗险和重疾险的,其他区别。

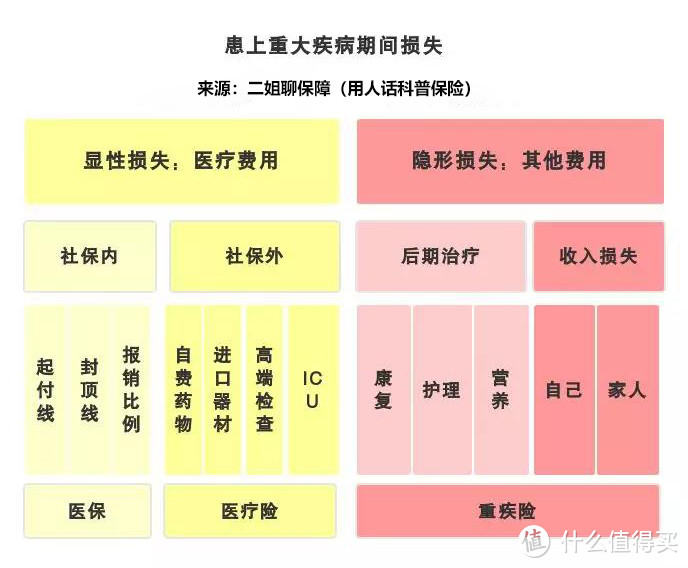

02 医疗险和重疾险的保障作也不一样

医疗险的作用很直白:看病用。

重疾险的主要作用有两个:

(1)应对高额的医疗费用,康复期间的护理费、疗养费等。

(2)患病期间没办法工作,收入的损失,也为病后的生活提供保障。

不幸患上大病,首先要面对的是马上拿出一大笔钱来看病,很多人被难倒在这一步上。

没钱看病,还有房贷、车贷等催着你。

这些真烦心,哪还有心情和能力好好看病。

重疾险和医疗险搭配起来,这些问题就解决了。先拿到一笔钱,信心十足的看病,看完再报销一笔,后期的康复、护理等都有了保障,生活也不会因疾病受到影响。

03医疗险和重疾险的其他区别

最后来看看其他的区别:

1、保障期间和保费的差别

医疗险大多是一年期的,需要一年一续保;5年期、6年期的产品较少。是按年龄段,来划分保费的。

因为一年一交,保费也会随着年龄的增长,变的越来越贵。

重疾险以长期的为主,20年,30年,或是直接保障到70岁、80岁或是终身。一般也是年龄越大,保费越贵。

不过,一旦投保开始,以后每年的保费都是固定的。

重疾险能早买就早买,提前有了保障不说,保费也会便宜不少(年龄大了,保费真心贵)。

PS:

虽然医疗险的价钱便宜,30岁左右每年就两三百块钱,但它是报销的;重疾险价钱贵,它是直接给你一笔高额的钱,贵是有原因的。

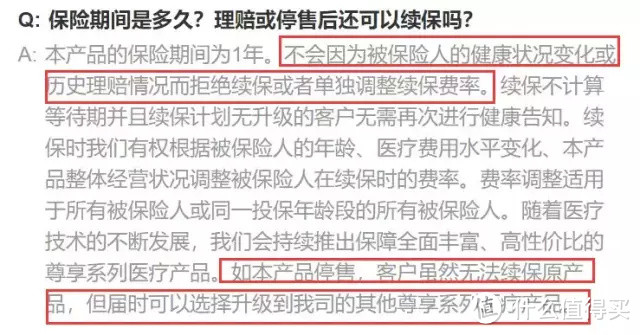

2、续保上

每次说医疗险,我都让大家重点看续保条件。

不管是一年期的,还是5年、6年期的,续保都很重要。

如果患病了,因健康原因,不让你续保。身体不好,以后还没了保障,你得有多伤心。

买了一款医疗险,1年后你正要续保时,停售了,不让你买了。这时你因为年龄或身体状况等,不好再买医疗险。你能怎么办,只能自己在风里凌乱。

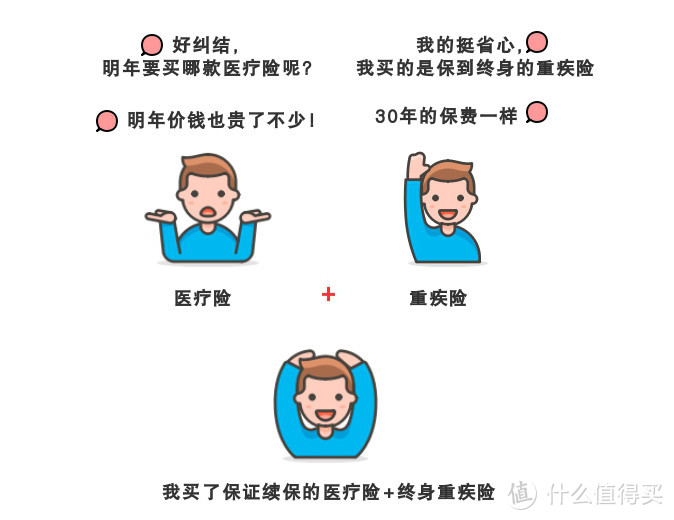

如果像这种,即使你健康状况有变或理赔过,还可以继续买,而且不单独调整保费。

就算停售了,还能升级到他家的其他医疗险。

终于可以放心买了,没什么可担心的——这里实名夸下尊享e生2019。

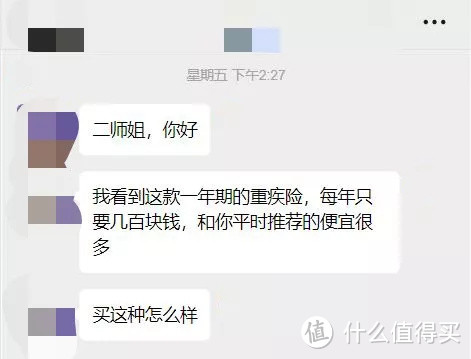

重疾险也有1年期的产品,不过虽然保费便宜,但和医疗险一样,续保是痛点,另外随着年龄增长,保费也会越来越贵。

我的建议是,长期重疾险才是首要的。

如果配置齐了保障,可以长期重疾+1年期重疾险搭配在一起,给自己更全面的保障。

04医疗险和重疾险的挑选重点

说了这么多,医疗险和重疾险选哪个好?

二姐的答案是:两个都要。

医疗险和重疾险的作用是不一样的,谁也替代不了谁。

对小孩和大人来说,这并不是选择题,都需要。

医疗险的基础保障差不多,现在百万医疗险的额度也很高,200万,300万足够了。

重点放在:

续保条件要好,买的才放心。

质子重离子:癌症男女都高发,这是疗癌症的有效手段,如尊享e生2019质子重离子 可以100% 报销,也有不少能报销60% 。

外购药物:就是各种抗癌特效药服务。《我不是药神》大家印象深刻,很多天价抗癌药不在社保目录里。如果这些药品能够直付,可以减轻很大的经济负担。

费用垫付:医疗险是先花再报销,如果提前先给垫付上,经济负担就轻了。

海外治疗/特需/VIP等高端医疗上:有条件,大家自然想要更好的医疗条件,不仅就医环境和服务好,生存率也能提高。

重疾险,要优先考虑保额。

05二姐总结

不同的保险作用不同,虽然有交叉的部分,但每个险种的关键作用是不可替代的。

不然保险公司也傻,没必要起不同的名字,设置成不同的险种。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“二姐聊保障”,微信搜索“pinganjiankangbao”。