233

135

房贷压身的最新省钱攻略:买一份小雨伞超级玛丽2020

2019-10-29 14:39:47

0点赞

0收藏

0评论

说买房贵,以前我还不信,反正可以分期付款,想想算下来每个月也没多少

从小也算是吃喝不愁,父母在二线小城市有两三套房,老公家里条件也差不多

没想到,房价在近几年连续翻了几番

最重要的是今年娃出生了,开销瞬间增大

一个月房贷加娃就将近1W了

以前从来都没算过钱的我,也开始精打细算

从哪里省钱呢?我仔细陈列了一下,发现必需开销里面有一项,我已经很久没有关注过了:

保险。

很久以前,爸妈给我和老公都投保了,保额才20万,每年就要花费将近5000,每天就要14块,基本上是一顿饭菜的钱了,好贵。

我去查了下爸妈给投的这款保险,条款一堆,捆绑很多附加险

看似很齐全,但是很多都鸡肋

比如说身故,还有什么航空意外保障金

像我这样,活了30年才坐过2趟飞机的

发生意外的概率实在太小了吧?

就算有概率发生,我单独投保一款专门的航空意外险,每年也就几十块

真的不要太划算。

我决定要换一款保险,买一款性价比高点,适合自己的。

突然想起之前同事偶然提过她最近投保了一款性价比很高的“小雨伞重疾险”

当时我还不以为然,心想“小雨伞”这个名字也没听说过呀

我度娘了一下小雨伞重疾险,发现很多文章在说一款他们家新上市的主打重疾险

小雨伞超级玛丽2020

我抱着吃瓜的心态去官网看了看,测算了一下保费

没想到这么便宜。

以我举例吧,30岁女性,投保30万保额,保至70岁,分20年交,一年才2004元,一天也就5块钱左右——也就每天我上班的地铁费。

像我老公,32岁,投保30万保额,保至70岁,分20年交,一年要2574元,每天7块钱左右——也就他2根烟的钱。

我们家要是买了小雨伞超级玛丽2020,每年可以省下6000多

也就是2个月的房贷,一套SK II,一次全家自驾游……

想想美好的生活,仿佛就在眼前。

迫不及待去看了一下具体的产品介绍,

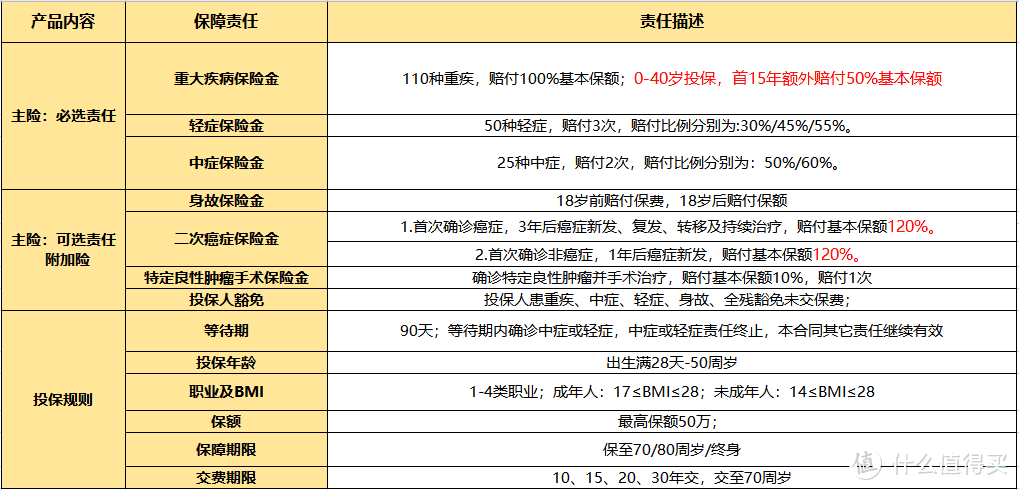

没想到这么便宜,保障还挺全面

整理了下,大致如下图:

标红色的地方,是我比较感兴趣的地方,也是小雨伞超级玛丽2020的主要卖点之一

像“0-40岁投保,首15年额外赔付50%基本保额”这个条款,就对预算不多的青年人比较友好

花最少的钱,可以得到最高的保障

举个例子吧,还是我投保30万保额,保至70岁,分20年交,每年2004元。如果投保小雨伞超级玛丽2020后15年内,我不幸患上重疾,那赔付就是30万*150%=45万。

其实这也就相当于我投保了45万保额。

那如果是相同的产品,但是没有首15年的50%额外赔付,我投保45万保额,其他条件不变。那每年就要交3006元。

其实前15年我就省下了(3006-2004)*15=15030元!

由此推算呢,我老公一共省下了(3861-2574)*15=19305元!

我们家一共是15030+19305=34335元!

不算不知道,一算吓一跳。

抱着货比三家的心态,我又对比了一下市面上其他公司的产品

总结一下,没有小雨伞超级玛丽2020性价比高,举几个例子:

1、康惠保2020,虽然首10年额外赔付50%,但是11~15年额外赔付就变成35%了。

2、达尔文超越者,0-40岁投保,首15年才额外赔付35%基本保额。

3、健康保2.0就没有额外赔付。

除此之外,小雨伞超级玛丽2020还有其他明显优于其他重疾险的地方

比如说大陆首创的特定良性肿瘤手术保险金;

确诊特定良性肿瘤并接受手术治疗,可以赔付基本保额10%,赔付1次。

据说这个香港很早就有了,但是内地目前来说小雨伞超级玛丽2020还是独家。

癌症二次赔付;

50种轻症,最多赔3次,分别赔付30%/45%/55%保额,25种中症,最多赔2次,分别赔付50%/60%保额(这个也是我所看到赔付额度在市场上最高的);

保障至70岁/80岁/终身,分期缴费可选10年/20年/30年……

小雨伞超级玛丽2020也太棒了吧。

价格低,保障全,保额还高。

强力打CALL,推荐给情况跟我类似的小仙女们

如果大家有什么好的薅羊毛攻略,也欢迎大家分享给我啦~