11

36

相互宝分摊金额暴涨近50倍!怎么退出?来得及吗?

2019-08-06 16:02:59

42点赞

195收藏

65评论

创作立场声明:奶爸保,一个专业的互联网第三方保险咨询平台。以客观、中立、专业的角度,帮助大众普及正确的保险理念。我们用心为用户提供专业客观的保险咨询和解决对保险方面的一切疑问。

支付宝里的一款产品——相互宝,和水滴筹、轻松筹差不多,都是属于互助计划。不同的是,相互宝并不是免费的,与其说它是互助计划,不如说像一款一年期的团体重疾险。

一开始,我们发现相互保每个月分摊只用几分钱甚至不用钱。但随着时间的推移,分摊的金额不断地上涨,从几分几毛涨到一块多,涨了近50倍,这让加入相互宝的人感觉到了巨大的落差。

同时他们也会担忧,以后的分摊金额会不会越来越高?甚至有些人也在想,要不要现在退出相互宝互助计划?

今天,奶爸就来给大家分析一下这些问题:

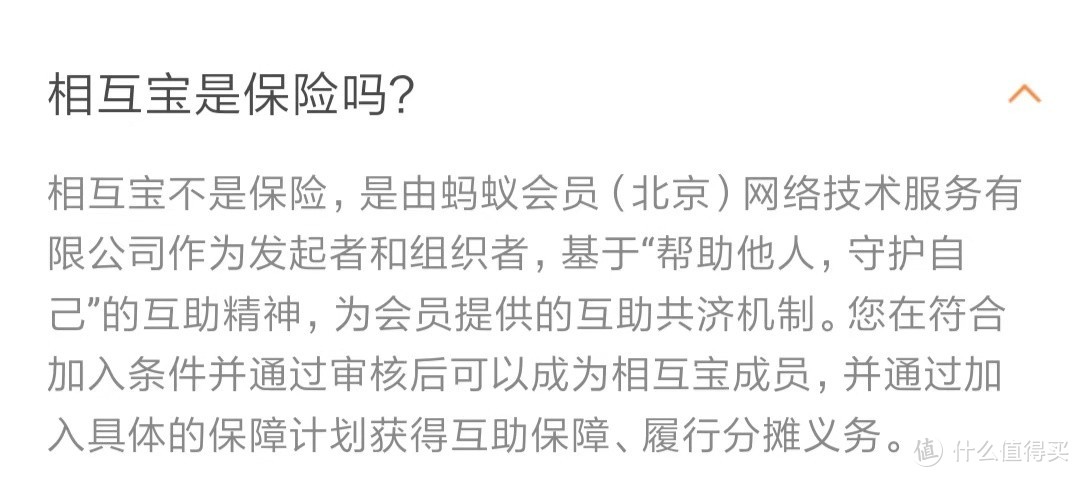

01相互宝是保险吗?

关于这个问题,其实相互宝已然给出答案:

1.相互宝是什么?

相互宝既然不是保险,那是什么呢?

相互宝是由蚂蚁保险、芝麻信用、信美相互共同合作推出的一个大病互助计划,成员要符合加入条件并通过审核。在这个计划中,当有人出险,则参与计划的人一起平均分摊出险人的理赔款,而参与计划的人也会得到同样的重大疾病保障。

2.相互宝加入的条件是什么?

这款大病互助计划,跟重疾险一样需要健康告知,除了要符合健康告知,年龄要求为18-59岁(未成年人随父母加入),且芝麻信用分要达到650分以上。

3.相互宝保障什么?

既然是大病互助计划,那么保障的肯定是重大疾病,奶爸看了一下相互宝的保障内容:

保障恶性肿瘤在内的100种重大疾病

40岁前出险可得30万互助金,40-59岁之间,只能得到10万互助金

30万/10万的保额,对比起市面上保额最高50万甚至达到50万以上的重疾险来说不算高,也没有轻症、中症、豁免等其他保障。相比之下,相互宝的保障其实比较简单。

4.相互宝要交多少费用

作为一款不算稳定的互助计划,它的费用也不固定。

相互宝采用“先保障,后交费”的方式,加入的时候并不需要掏钱,但是每个月一般会有两次扣费。

每月的14日、28日为相互宝的分摊日,每期分摊的金额=(互助金+管理费)/分摊成员数。

也就是说,支付宝每期会计算出理赔人数,然后加上10%的运营管理费,这笔钱由所有成员来平均分摊。

举个例子:

蛙蛙在加入这个相互宝计划时,相互宝的成员已经有400万,这时当期有100人需要理赔,每人赔30万,总理赔金额就是3000万,加上300万的管理费,则这期要分摊的总金额是3300万,而这期的每个成员就需要分摊:3300万/400万=8.25(元)

需要注意的是,如果超过5天支付宝没能向你的账户扣款成功,就会让你自动退出相互宝,并且影响芝麻信用记录。

5.相互宝要怎样理赔?

如果确诊了重疾并且符合相互宝保障范围,可以通过支付宝在线提交病历资料。

信美保险审核通过后,就会进行为期3天的案件公示。如若大家没有异议,出险人即可获得10万/30万的互助金;如若有异议,信美则会进行第二次调查,或者引入陪审团的机制。

02相互宝值得加入吗?

对相互宝有所了解后,也有人问奶爸,看着需要交的费用远比重疾险要低,却还是能得到一个不错的赔偿,相互宝会不会有什么坑啊,值得加入吗?

奶爸这就来给大家总结相互宝的优点与风险之处:

优点:

1.加入门槛低

这个互助计划的加入,只需要在支付宝在线申请审核,且加入条件也只有上文所说的几条

2.先保障后交费

这也是这个计划的亮点,在一开始加入并不需要像传统保险那样先交一年期或一个月的费用,而是在加入之后即可得到保障,后续有人出险了大家再一起均摊。

3.费用低

虽然从一开始到现在,平均分摊的金额暴涨了50倍,但暴涨过后的分摊金额也仅是一块多,一年下来也不会超过200块钱,对比起市面上一年期起步就要两百的重疾险,这个价格确实是白菜价。

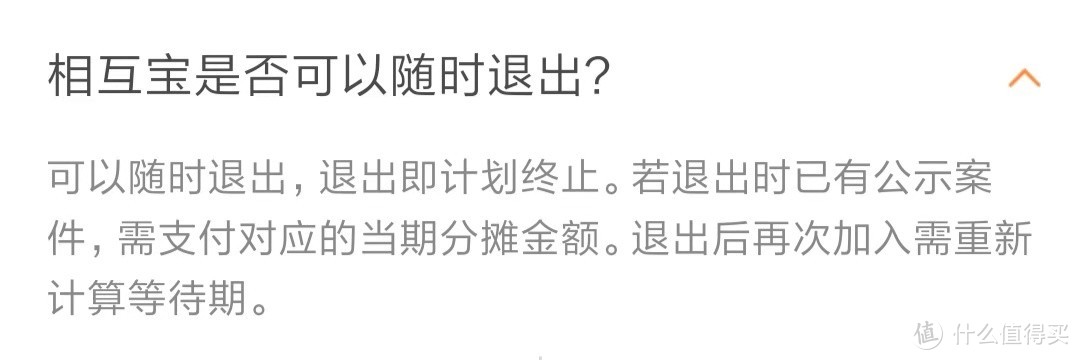

4.可以随时退出

相互宝随时退出不是问题,且在退不退出这个问题上,一般会比保险纠结少,因为保险所交费用高,升级保单或退保换产品也带有风险。

而相互宝因为支出的费用少,即使退出也不会不甘心,退出对买保险产品或换保险产品的影响也不大。

当然,没有一个事物是十全十美的,除了这些优点,相互宝也存在着不少风险。

风险:

1.相互宝机制并不稳定

与保险不同,即使购买的产品,保险公司倒闭了,消费者的权益也不会有影响,这个奶爸在之前就说过。

但相互宝不一样,它并不是保险,在监管方面也存在争议。而奶爸在其宣传资料上看到了以下提示:

出现不可抗力或政策因素,导致相互宝无法存续

官方停止相互宝服务

成员少于 324 万人时,有权主动终止或调整该计划

也即是说,相互宝在发生以上情况时,就会“倒闭”或者“停售”,在那之后,消费者的权益也得不到保障。而保险监管以及经营方面,要规范得多,因为有保监会严格监管

2.保障内容可以随时更改

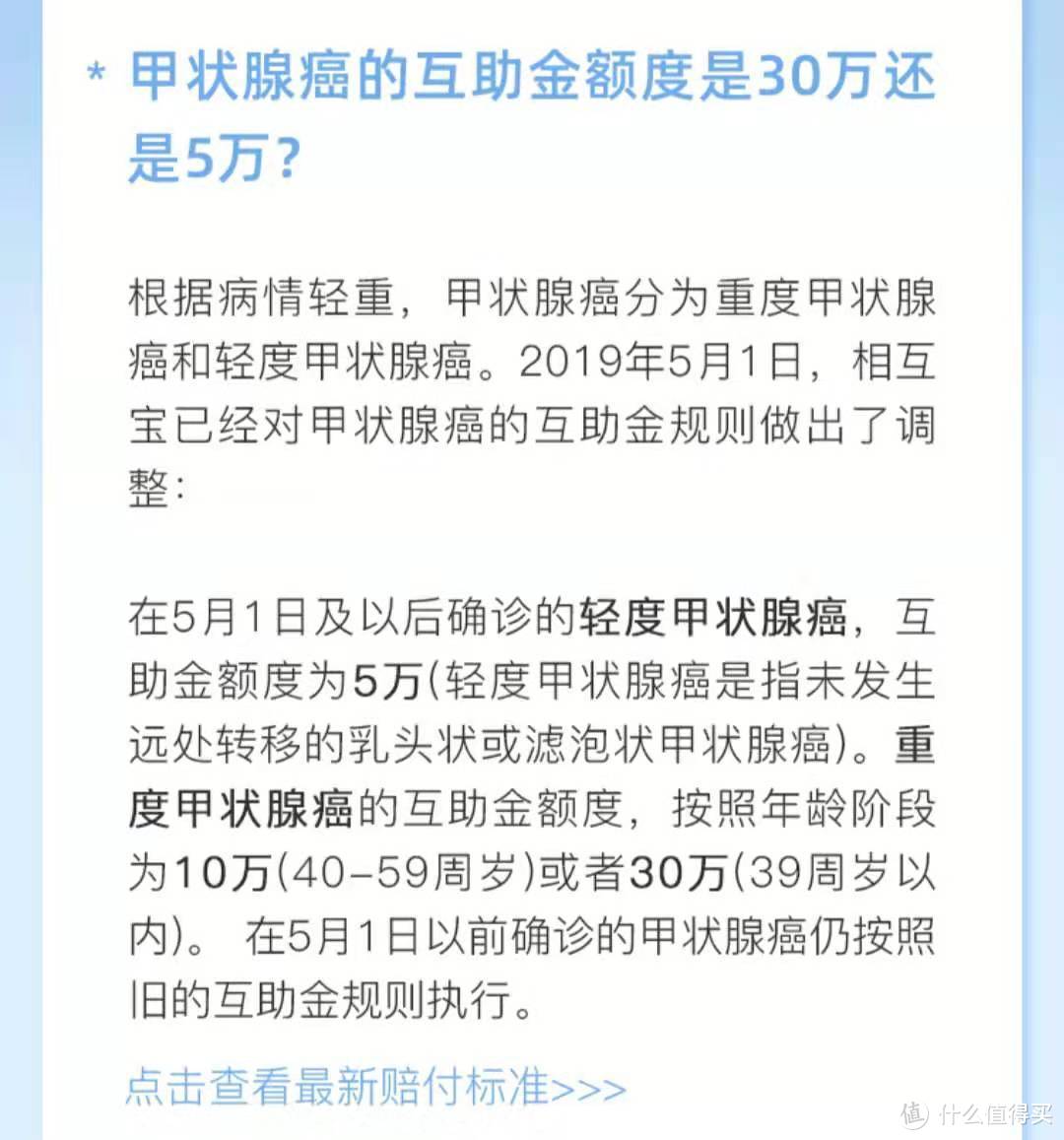

每一个保险产品,保障什么不保障什么,明明白白写在保险合同上。一旦出险理赔,都是按照合同来,但相互宝的保障内容却并没有限制与固定。

今年的5月份,相互宝就对甲状腺癌的互助金规则做出调整。对于这些随时的调整,相互宝的成员其实是很被动的,他们不能阻止也不能上诉,因为一开始相互宝与加入的成员的地位就不对等。

3.随着年龄增长,保障降低

40岁,一般在这个年龄,小孩还没能独当一面,老人却已年迈退休,自己患病的风险大大增加。

但相互保的互助金却只有10万。这10万,对于一个家庭支柱倒下的家庭来说,真的杯水车薪。

相反绝大多数的重疾险,就算 40 岁以后,也还可以买到 50 万以上的保额的,这样一对比,相互宝在高龄保障上,其实并不足够。

4.理赔时效不固定

保险合同上规定的:收到理赔报案后,需要 30 日内做出理赔结论。

相互宝在理赔时间上是不固定,有很多一些 2、3 月份就确诊为癌症的患者,但是在 7 月份才公示理赔,这样的理赔时效,对于一个急需拿钱治病的人来说就如远水救不了近火。

03相互宝分摊金额为什么暴涨?

以今年为例,我们来对比一下1月份的分摊额与7月份的分摊额:

分摊额从年初的0.02涨到了7月的1.48,足足涨了近50倍,为什么会暴涨?奶爸认为有以下几个原因:

1. 相互宝加入的人数在增加

我们可以看到,如今相互宝的成员足有8千万人,基数大,理赔的人自然就变多。我们可以看到,理赔人数从1月份的2人涨到7月份的500人,分摊的金额自然也在增加。

从另一个角度来说,现在的分摊金额才更趋于真实保障成本。因为基数越大,样本越大,奶爸预计随着加入的人数的增加,未来理赔金额与概率会逐步趋稳,而分摊金额也同样逐步趋稳。

2.等待期过后,理赔人数暴涨

跟重疾险一样,相互宝也有一个90天的等待期。

相互宝是2018年10月17日上线的,被监管约束后,2018年11月28日,相互保正式升级为相互宝。

年初加入相互宝的成员,如今都已渡过等待期,获得理赔的资格,所以理赔人数才暴涨,大家要分摊的金额也在增加。

3.理赔调查压力大,理赔时间长

据悉,7 月份第二期有近 500 件理赔案件。

其中不少 2、3 月就已经有了医院报告,但相互宝的理赔调查需要实地走访,排查医保,医院和商业保险等记录。这需要大量人手,且在确诊、报案后,理赔文件都要准备,受益人那方也消耗不少时间。

随着时间的推移,各个理赔案件结束,轮到成员分摊金额了,大家才会感觉到分摊金额在上涨。

所以一开始分摊的几分钱,其实都是因为理赔人数不多、患病成员还没渡过等待期、理赔调查未结束。

但大家也不用觉得受骗,毕竟这个不是真的保险,而是一个互助的大病计划,而且现如今的分摊额还是低于重疾险的。

04分摊金额不断上涨,我要现在退出相互宝吗?

讲了这么多,大家对这个相互宝大病互助计划里的弯弯绕绕应该都缕清了。

可以确定的是,随着加入人数的平稳增加、相互宝理赔机制的稳定,分摊金额会趋于平稳,不会出现暴涨的情况。

所以奶爸建议大家不要立即退出,可以再观望一段时间,毕竟蚂蚁金服也承诺:2019年分摊金额不超过188元,就相当于用188元买了份一年期30万的重疾险,拿微医保一年期30万保额的重疾险来比较,男性保费295一年,而相互宝只用188,这个价格,已经很划算了。

05奶爸总结

看完文章还在犹豫要不要加入的朋友,奶爸的看法是,相互宝可以作为一个临时的保障。

但它的不确定性,奶爸在上文也有详细说明。因此,转移风险,提高保障,真正能做到的还是保险,搭建完善的家庭保障,还是要靠四大险种:重疾险+寿险+医疗险+意外险的科学搭配。

对于不同险种,也做着产品测评,想要为家庭、为自己配置适合的、划算的保险产品,可以继续关注奶爸保哦~

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“奶爸保”,微信搜索“naibabao88”

值友6856854366

校验提示文案

leungX91

校验提示文案

值友2653339541

校验提示文案

暴风狂啸者

校验提示文案

胡演道

校验提示文案

渂泯天堂

校验提示文案

晚晚的大碗

校验提示文案

玄畿真人

校验提示文案

新手怎么样做

校验提示文案

翻山越岭去打龟

校验提示文案

九州羽士

校验提示文案

太阳神宝宝

校验提示文案

禁卫

想象一下,一个工作人员负责审核,他审核得越宽松收入越高,他有动力去高要求审核吗?

不要说公示监督,有监督成功的吗?没用

校验提示文案

易富

校验提示文案

大笨象

校验提示文案

dgsen11111

校验提示文案

可乐熊

校验提示文案

懒漠然

校验提示文案

渂泯天堂

校验提示文案

蘑菇蘑菇蜜

校验提示文案

晚晚的大碗

校验提示文案

别追着我打啊

校验提示文案

半夏初宁

校验提示文案

lovely阿尔法

2 相互宝更改条款会提前发通知,根据大家的投票来更改条款,目前并没有想改就改

3 半个月1.48元,一瓶矿泉水的事,余额宝的收益都比这些高,更不要说你们的股票基金涨跌了

4 商业保险需要体检,稍微有点毛病,保费就会涨,随着年龄增长,四位数起步

5 相互宝目前审核较慢

6 作为商业险的补充,锦上添花,但愿一辈子都不拿互助金.

7 对病人来说,比水滴筹更有尊严.

8 相互宝更改条款会有通知,也会有投票.

9 相互宝有8%的手续费,用来调查事实和技术支持等.

校验提示文案

Coolfish

校验提示文案

科特

校验提示文案

值友9244778131

校验提示文案

蘑菇蘑菇蜜

校验提示文案

渂泯天堂

校验提示文案

渂泯天堂

校验提示文案

懒漠然

校验提示文案

易富

校验提示文案

zjyt

校验提示文案

cicisky

校验提示文案

宜生demo

校验提示文案

橘彩

校验提示文案

值友友尽

校验提示文案

翻山越岭去打龟

校验提示文案

禁卫

想象一下,一个工作人员负责审核,他审核得越宽松收入越高,他有动力去高要求审核吗?

不要说公示监督,有监督成功的吗?没用

校验提示文案

新手怎么样做

校验提示文案