7

6

等待期内查出病怎么办?保险公司会赔吗?

2019-08-08 11:15:38

1点赞

0收藏

0评论

经常有朋友在后台留言咨询:

买了50万保额的重疾险,保险公司都不要求我体检,怎么知道我健不健康呢?

如果在等待期内,查出不符合健康告知的问题,应该怎么办?

现在没过等待期,我都不敢去医院体检和看病了……

你是不是也有这样的疑惑?关于等待期,有许多值得深究的地方。除了时间长短的不同之外,不同产品对于等待期内被保人发生轻症、重疾、身故所采取的处理方式也大不相同。

今天,远虑君就和大家一起聊聊保险等待期。内容如下:

什么是等待期,不同险种有何差异?

等待期内出险一定不赔吗?

重疾险「等待期」内生病,影响保障吗?

一、何为等待期,不同险种有何差异

1.什么是等待期

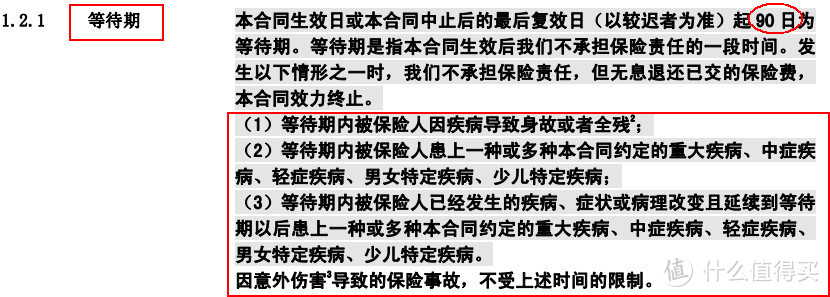

等待期,又称观察期/免责期。指在合同生效的指定期限内,即使发生保险事故,保险公司也不承担赔付责任。

直白点讲,就是等待期内出险,保险公司是不予理赔的。这是它控制风险的手段之一,为的是防止逆选择,即骗保,防止投保人明知道自己身体有异常,还去投保以获得补偿的行为。

2.等待期有多久

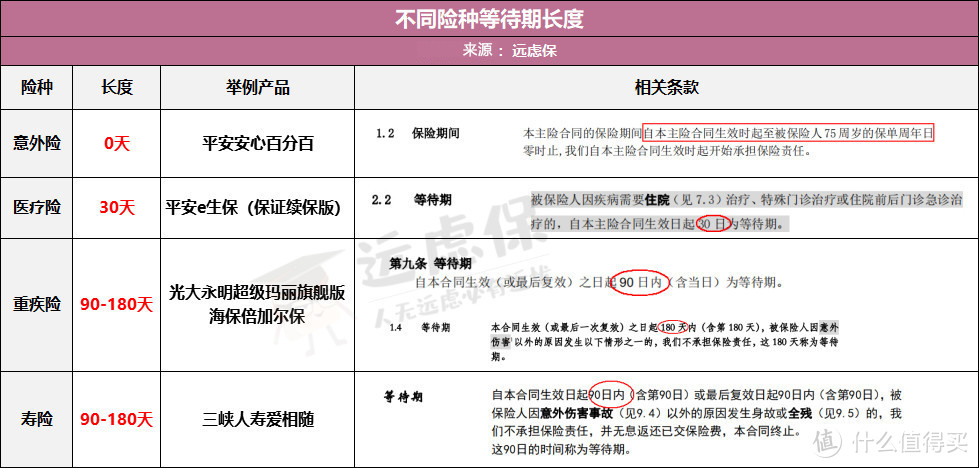

就目前的保险市场来说,等待期的时间是不固定的,因险种、产品而异。常见时间范围如下:

●意外险:0天

●医疗险:一般30天

●寿险:90-180天

●重疾险:90-180天

(不同险种产品举例)

(不同险种产品举例)

等待期的起始时间是从合同生效日或复效日算起,只适用于首年。对于一些可以续保的产品来说,续保是没有等待期的,如e生保(续保版)百万医疗险。

但是还要注意一个问题,对于医疗险,如果中途没有及时续保,导致保单效能终止后,保单复效会重新经历等待期。

二、等待期内出险,真的无法理赔吗

我们所说的等待期,都是相对疾病而言。所以在医疗险、重疾险、寿险的等待期内因意外导致出险,都是可以获得理赔。记住:意外是没有等待期的!

Y先生投保了一份50万的重疾险,等待期是90天。在第40天不幸遇上交通意外,导致双腿截肢,这种情况就符合重疾险中"多个肢体缺失"的理赔条件。

那么,如果在等待期内不幸因疾病出险,真的就赔不了吗?这里远虑君明确告诉你:得了约定的病,肯定不赔,但保单是否还有效,要分情况来看。

1.重疾险

目前市面上的重疾险,主要涉及六大保障责任,即轻症、中症、重疾、全残、疾病终末期和身故,在等待期内出险,一般有以下处理方法:

(1)返还保费,合同终止

(康惠保旗舰版条款)

(康惠保旗舰版条款)

大多数重疾险,会像上图的「康惠保旗舰版」一样,约定在等待期内出险(重疾/轻症),终止合同并退还保费。这是最差的一种情形,等待期内得了轻症,整个合同就终止了,这是保险公司降低赔付风险的一种方式,但却让消费者丧失了保障。

而且保险公司解除合同后,会留有此项记录,这样将加重再次投保的难度。

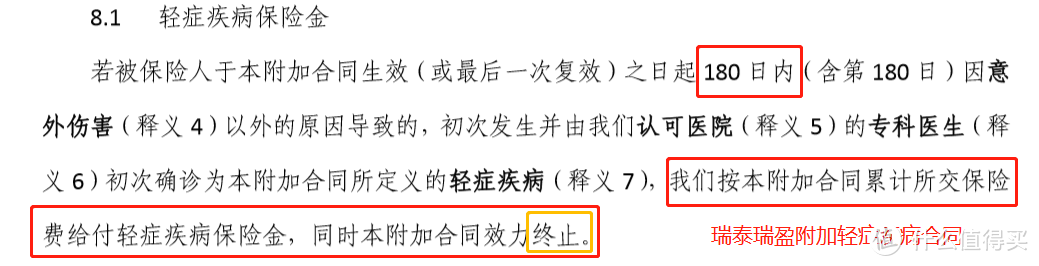

(2)返还保费,附加合同终止,主险保单依然有效

如上图,等待期内初次确诊轻症,则退还轻症部分的保费,同时轻症责任终止,而作为主险的重疾保障责任依然还是有效的,等待期后发生重疾正常赔付。

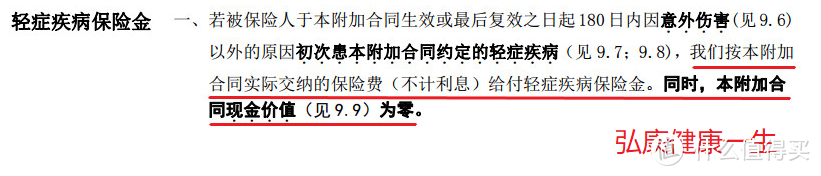

(3)在轻症多次赔付产品中,返还保费,其它保障责任继续有效

在轻症多次赔付产品中,有一种情况是等待期内初次患轻症,保险公司将退还轻症部分的保费,同时此附加合同的现金价值为0。

现金价值为0,就意味着保单依然有效,轻症责任并没有结束,其他轻症仍然可以赔付,只是已经罹患过的不能够赔偿而已,但是你想退保是退不出钱来的。

这种情况有利于消费者。

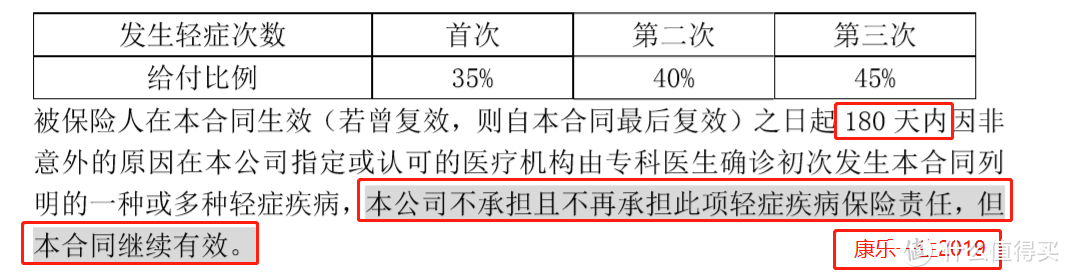

(4)在多次赔付产品中,不返保费,但其他保障继续有效

这是轻症多次赔付产品中另外一种等待期出险处理方式,这种情况依然有利于消费者。比如康乐一生2019中,轻症可赔付3次,如果在等待期内确诊初次发生合同约定的轻症,那么此项轻症将不予赔付且会被列为除外责任,但是其他轻症病种保障依然有效。

2.医疗险

医疗险比重疾险要宽松很多。一般是针对等待期内的保险事故不予理赔,合同仍然有效,过了等待期之后再发病都可以理赔。如“定心丸”乐享一生百万医疗险关于等待期的规定:

3.寿险

寿险的等待期通常比较简单、明确,等待期内若因病身故,一般是退还保费,保险合同也随之终止。

(三峡人寿爱相随条款)

(三峡人寿爱相随条款)

三、重疾险等待期内生病,影响保障吗

一般情况下,买完保险就在等待期内生病,这种概率是极小的。但万一不幸发生这种情况,重疾险会不会赔呢?

这就要看这款产品的具体理赔条件了。在重疾产品条款里,远虑君列举了部分产品的理赔条件如下:

根据不同理赔条件,我们分不同情况说明:

1.等待期内确诊

如果在等期待内确诊重疾,不管事前是否知道自己患病,这种情况都无法理赔。

2.等待期内发病,等待期后确诊

假如在等待期内查出问题,等待期后才确诊重疾,这种情况就比较复杂,往往会引起理赔纠纷。下面我们来看一个真实的案例:

①Y先生购买了一款重疾险,等待期为90天;

②保单生效81天时,感觉不舒服,去医院检查治疗;

③第88天,医生并结合其他症状表现,初步判断可能有肿瘤,需要做进一步检查(3天后);

④3天后做完检查,Y先生确认患有脑垂体瘤。

首次发生的时间为第81天,

首次罹患的时间为第88天,

首次确诊的时间第91天。

Y先生的情况就属于“等待期期内发病。等待期后确诊”。对于不同的保险条款,会有两种完全不同的理赔结果。

条款类型1:审核发病时间,不能理赔

假如Y先生的情况符合该重疾险病种的定义,其他条件也都满足。但该重疾险对于等待期的标准是“首次发生”,或“首次罹患”,那么Y先生就无法获得理赔。

条款类型2:只审核确诊时间,可以理赔

以Y先生购买的重疾险为例,条款是这样写的:

在等待期后,被保人经医院确诊初次发生重大疾病,我们给付重大疾病保险金。

可以看到,这类条款只关注确诊时间,即便在等待期内发病也可以理赔。

毫无疑问,条款2比条款1对消费者更加有利,但也并不是说一定要买条款 1 的产品。毕竟,等待期只是挑选保险的一个小细节。相比而言,保障齐全、性价比高更加重要。

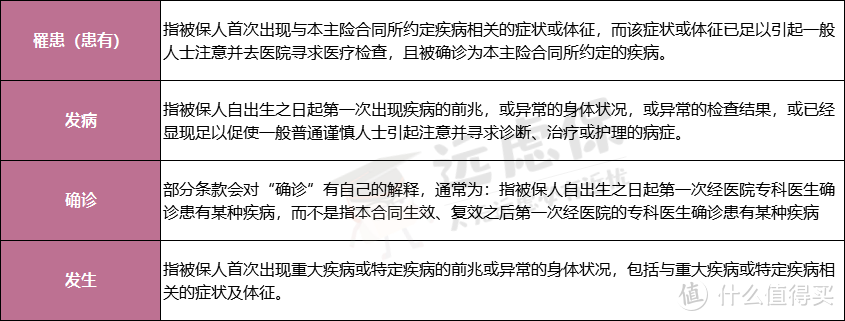

另外,关于“首次(初次)确诊/发生等概念”,如果条款内没有明确释义,很容易造成误会,大家在看条款时一定要弄清楚。

四、关于等待期的两个误区

1.等待期内可以去体检吗?

有人买完保险后,明明身体不舒服,却为了撑过等待期,强忍着不去医院。

远虑君能理解这种想法,但我们要知道,身体健康才是我们的最终目的。千万不要为了一份保险,而耽误了治病的时机。

另一方面,如果你没有不舒服,只想做些常规检查,那就建议在等待期后再去。万一查出异常,等待期内出险可能是不予理赔的。

2.等待期查出异常需要告知吗?

根据《保险法》第十六条:

订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

因此,健康告知只是针对投保前的身体情况,投保后再发生的自然也无需告知,也不会对保单产生影响。但如果投保时忘记了一些重要的内容,还是需要联系保险公司补充健康告知的。

延伸阅读:健康告知

远虑君说

等待期简单来说就是保险公司出于规避风险的考虑,针对疾病设置的一个免责期,以免发生有人明知将发生保险事故而投保获取保险金的行为。

但对于被保人而言,一旦在等待期内出险,投保其他重疾产品的难度就将增大。所以我们挑选保险产品时,还是得认清保险条款上关于等待期的规定,避免由于疏忽造成后期理赔的麻烦。

但需注意的是,在挑选产品的时候原则还是先比较产品的保障及价格,两者差异不大的时候,才考虑等待期的处理方式。

今天的文章就到这里,如果觉得有用的话,不要忘了点个赞加个关注~