232

134

没写对受益人,你交了10年的保费,最后都归前夫的新欢了

2019-10-19 14:26:02

0点赞

0收藏

0评论

关于保险的受益人问题,大令保团队中一位在平安工作了多年的小姐姐曾给我们分享过一个现象:她接待过的客户中,绝大多数情况下,如果被保险人是丈夫,那么受益人往往是妻子;而如果被保险人是妻子,那么受益人往往是妻子的父母。

很多男同学看到这里肯定会感到不高兴:为什么女人这么自私?

其实也不难理解。无论被保险人是谁,一个家庭中提出买保险的,往往是缺乏安全感的女性。在比较传统一点的家庭结构中,男性负责赚钱,而女性负责照顾家人,如果女主人去世了,倒是不担心孩子没人照顾,主要怕丈夫续弦之后自己的父母老无所依,因而会将自己父母指定为受益人;而如果倒下的是家庭经济支柱,那么妻子可以拿到这笔钱继续照顾一大家子人。

有人可能会说,那如果丈夫没了,妻子拿了钱把自己父母丢在一边,和别的男人跑了怎么办?确实存在这种可能,因而今天大令姐要和大家分享的话题,在于买保险时指定受益人的重要性。这篇内容主要帮助大家搞清楚这几个问题:

1.法定和指定受益人分别是什么?

2.指定受益人具体有哪些好处?

3.离婚场景中的受益人相关问题

No.1 法定和指定受益人分别是什么?

首先,我们需要先明确一下“保险受益人”这个概念。简单理解,受益人就是最后拿到保险理赔金的那个人,可以是一个人,也可以是多个人;可以是投保人,被保险人,或者是其他人。

在互联网渠道投保时,为了简化手续,很多产品受益人一栏默认是法定受益人,如果线下投保时,你没有在受益人一栏具体写明是谁,那么也是按照法定受益人处理的。

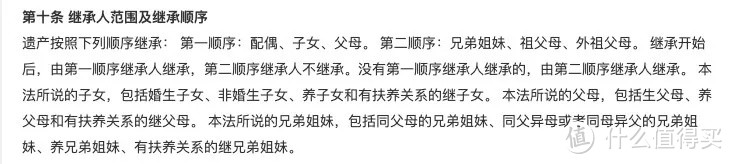

根据我国《继承法》第十条规定,继承顺序是这样的:

结合《保险法》的规定,在法定受益人的情况下,保险金最终会由同一顺序的继承人平均分;在没有第一顺序继承人的情况下,由第二顺序继承人平均分。

举个例子,大令姐买了一份保额60万的定期寿险,假设已婚未育,父母健在,如果某一天大令姐不幸红颜薄命,那么爸爸、妈妈、大令姐夫每人可以分得20万。

如果大令姐婚后不想让老公拿到保险理赔,这个时候,就可以选择指定受益人。

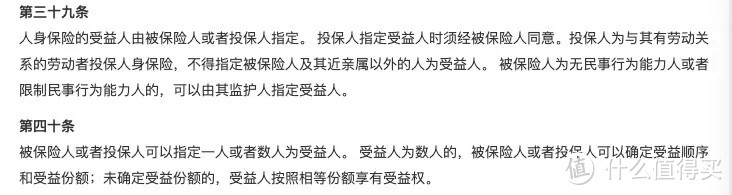

《保险法》中针对指定受益人,有如下条款:

1.“投保人指定受益人时须经被保险人同意”,这句的意思就是,被保险人对于自己保单的受益人有最高的话语权。换到现实生活场景,假设妻子给丈夫买了寿险,想把自己作为这份保险的受益人,是需要丈夫同意的;但日后如果夫妻二人关系不和,丈夫想把受益人改为自己的父母,可以不经过妻子同意。

2.被保险人是否可以指定任何一个人为受益人?比如在没结婚的情况下,男友是否可以把女朋友指定为受益人?答案是不能的,在大陆地区,除了雇主与劳动者这种关系以外,受益人与被保险人要求有亲属关系,比如夫妻之间、父母与子女,这样规定也是为了防止道德风险。

3.“被保险人为无民事行为能力人或者限制民事行为能力人的,可以由其监护人指定受益人”。这里的情形是如果孩子未成年,父母可以替孩子指定受益人,但只能是父母本人。

4.与法定受益人平均分不同的是,第四十条的规定中表明指定受益人可以规定每个受益人享有的份额,如果父母有多个小孩,希望通过保险实现资产的传承,就可以通过指定每个孩子享有的份额实现遗产分配。

No.2 指定受益人具体有哪些好处?

如果理解了上文的内容,大家不难发现,指定受益人更为灵活一些,但它的好处远不止这些。

首先,指定受益人的优先级是高于法定受益人的;只有当指定受益人不在了的情况下,法定受益人才能享受到理赔金。

其次,指定受益人办理理赔,手续会简单很多。比如一张寿险保单的被保险人出险了,如果是法定继承人,那么需要提供多项证明,如死亡证明,亲属关系证明等,这里就涉及到“如何证明你妈是你妈”的死循环;而指定受益人就简单得多,拿着个人身份证直接去理赔就行;

还有一点是,如果是指定受益人,所获的理赔金就属于受益人的个人财产了,不会被用于被保险人生前债务的清偿,这里也是我们常听到的保险“避债”的功能。

其他情况,比如有人说指定继承人可以免征遗产税之类的,大令姐觉得听一听就好,毕竟目前关于遗产税的政策还没有出台。但总的来说,指定受益人还是有很多优势的,可以优先考虑。

No.3 离婚场景中的受益人相关问题

相信不少读者是被这篇文章的标题吸引点进来的,那么最后我们就谈点敏感的问题,毕竟现在离婚率这么高,大家谁也不想当冤大头。

先考大家一个问题:小明和小红是夫妻,婚姻关系内小明买了一份身故险,后期离婚了并重新娶了妻子小花,后来小明死亡了。假设小明是一个孤儿,从来都没生过小孩,那么身故赔偿金要给谁呢?

这里分四个场景考虑:

(1)小红买,受益人为法定

(2)小红买,受益人为配偶

(3)小红买,受益人指定为配偶小红

(4)小明自己买,受益人为配偶

大家可以先想一想,然后对比一下下面的答案,看看自己有没有猜对:

正确答案

(1)小花。小明死亡时的法定受益人为小花,此时小花才是妻子;这种极端的情况也就对应了本文标题中的“交了几年了保费,最后拿钱的是前夫的新欢”这种场景了。

(2)小红。小红给小明买保险,受益人仅约定了身份关系,当投保人与被保险人是不同主体时,根据合同成立时与被保险人的身份关系确定受益人;

(3)小花。如果受益人约定中包含了姓名和身份关系,当事故发生时,如果身份关系发生了改变,那么指定无效,按照法定受益人;

(4)小花。小明自己是投保人,与被保险人是相同主体,针对受益人仅约定了身份关系的情况,根据事故发生时与被保险人的身份关系确定受益人。

很多小伙伴看到这里可能感觉已经绕晕了,其实不必担心,在离婚时,大家最关键的是记住一条:及时变更受益人。

当然了,这里可能会涉及到夫妻共同财产分割的问题,我们会在之后的文章中为大家详细解读。喜欢本文记得点个“在看”哦~