12

37

医保新变化让3亿多人乐开花!高血压、糖尿病这些高价药物也能报销了!

2019-10-12 17:46:25

5点赞

141收藏

14评论

医保是国家给我们的福利,一直一来大白都非常建议大家买医保!

有国家托底,可带病投保,保证续保,这也是大白建议大家都要买医保的原因。

1、医保目录新变化,不知道亏大了!

最近国家医保药品目录调整了,其中有项重要规定:

对参加城乡居民基本医保的3亿多高血压、糖尿病患者,将其在国家基本医保用药目录范围内的门诊用药统一纳入医保支付,报销比例提高至50%以上。

只要是进入了医保目录的药品,以后是可以走医保报销的。

对很多人来说,这是件天大的好事。

丁香医生曾科普过:

我国高血压的患病率达到 23%,差不多 5 个人就有 1 个高血压;

成人糖尿病患者数量居世界第一,差不多 10 个人里就有 1 个糖尿病患者。

有数据统计:我国糖尿病和高血压这两类患者人数总共超过4亿,而城乡居民医保覆盖了其中的3亿多。

但在现实中,还是有很多患者吃不起药。

拿糖尿病来说,这是个终身性疾病,如果吃药来治疗,常用的降糖药物阿卡波糖50mgx10片x3板/盒的价格在35 – 150元之间,一年光吃药在2000-2500元。

有的人害怕副作用,也会选择注射胰岛素,一针胰岛素是六十元左右,大部分患者一个月要打4次,一个月就要200多;

但在实际中,糖尿病控制不好还有并发症,其导致的并发症能达到200多种,上面说到的情况还是在十分理想的情况之下才能达到的。

现在,为了能让更多人都能吃的起药,国家就调入了一大波药效好的药物进来。

国家基本药物、癌症及罕见病等重大疾病治疗用药、慢性病用药、儿童用药以及急救抢救用药等都被国家给引进了。

毫无疑问,进入了医保目录的药,都能得到报销,对于病人和家属来说,可说是实实在在的福利!

2、新福利虽好,现实却面临这种尴尬!

医保目录调整带来的福利虽好,但现实种人有这样的尴尬:

纳入医保的药,却难在医院买到!

网上有个叫“与癌共舞”的论坛,曾经发过一份报告:

截止到2018年12月16日,504个癌症患者中,有54.9%的患者表示买不到医保抗癌药,甚至有53.4%的患者透露,医院已经明确表示不进医保抗癌药。

怎么才纳入医保的药,没多久就断货了呢?

其实,仔细一想就能找到答案。

昂贵的救命药进了医保,可以报销了,一下子导致用药需求剧增,但药的产量有限,无法有效供给。

再者,高价药物进入医保,国家就得出钱补贴,但交的少用的多,医保压力也大啊,只能在处方上进行限制。

药是占比考核的,买药的费用占总住院费用的比例是有规定的,但一盒2、3万的特效药很容易就占了很大一块比例,一开药就超标,谁愿意?

昂贵的药纳入医保后价格变低,医院没了收益,还要承担资金成本、库存成本,

长此以往,医院也没动力进药了。

昂贵的救命药尽管纳入了医保,但在医院买不到。

可是为了治病救命,药还是要买,很多人只能选择自费在外购买了。

看来这个惠及3亿人的福利还要经历一个曲折的历程。

3、有了医保,大病还要花多少?

医保虽好,但作用有限。

尽管国家在不断的优化医保,但中国有13亿人(也许这个数字还在增加),想要人人都享受全面的保障却并不不现实。

而且如果医保一直交的少用的多,那么国家就会不断的投钱进去,想想这样很难长此以网发展下去。

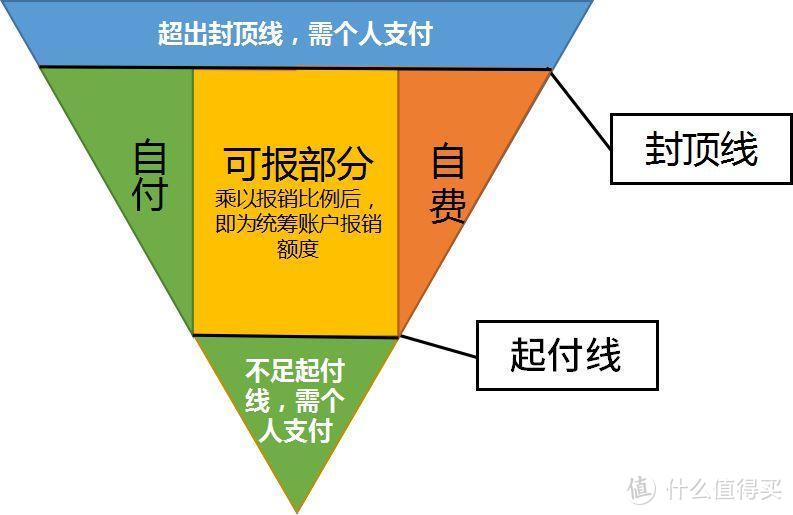

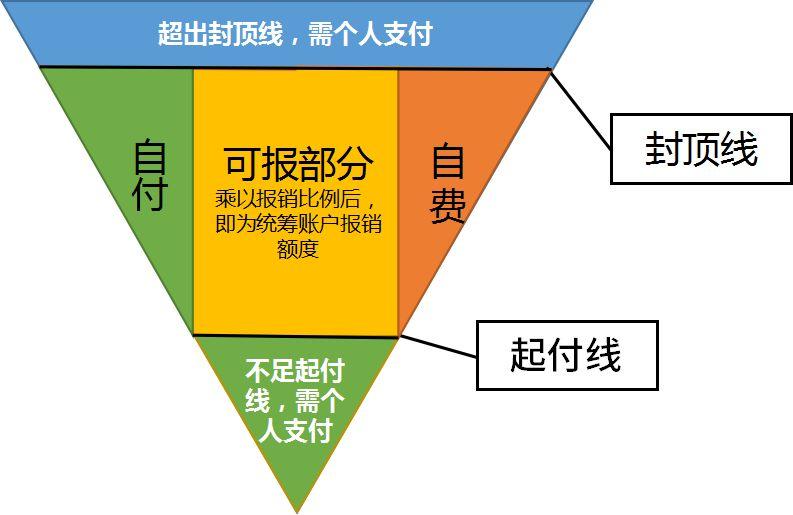

从这张图里可以看出:

医保提供的保障十分基础,很多疗效好、价格高的新药、特效药,都无法纳入其中,一旦罹患大病,整体报销比例并不高,个人还是要花不少钱。

医保存在着起付线和封顶线,也有自费和自付的部分;

如果罹患大病,将不可避免的用到一些特效药、进口药,个人支出的金额将大大提高。

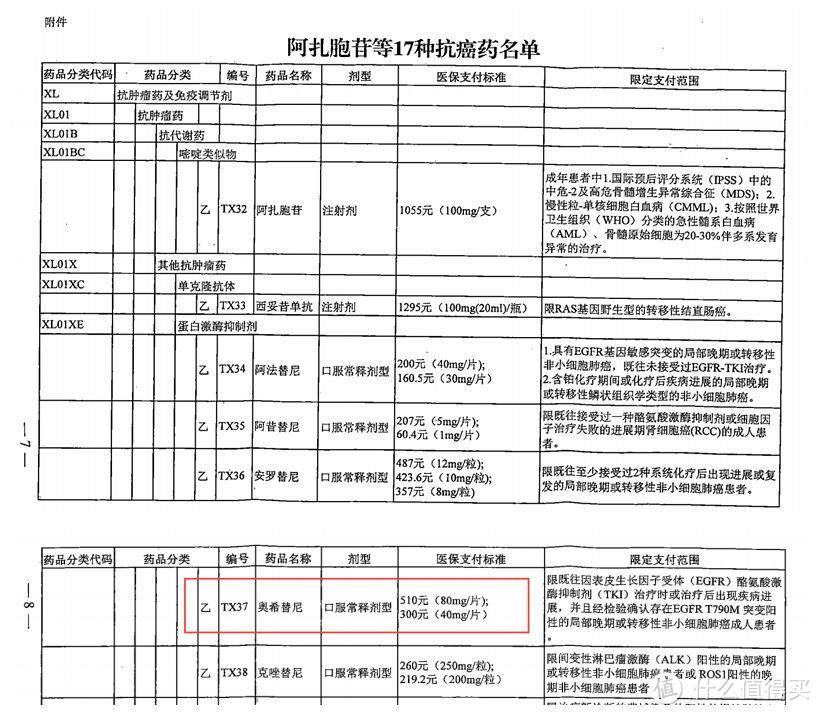

以癌症治疗为例,下图是最近纳入医保范畴的17种抗癌药。虽然已经纳入医保,但个人仍需承担一部分,价格依然很贵。

根据每日经济新闻的报道,以奥西替尼(商品名:泰瑞沙)这种治疗非小细胞肺癌的靶向药为例,规格为80mg×30片/盒的泰瑞沙在上海的价格为51000元。

按医保支付标准规定,该产品此规格每片医保支付标准为510元,30片价格约15300元,每盒个人仍需支付3.57万。

那些没有纳入医保的自费药,更不必说,个人支付的费用就更高了。

不同地方的医保报销比例不同,上文提到的朋友在深圳,除去自付、自费项目,医保可以报销90%,但整体算下来,报销比例也只有70%。

如果是新农合之类的,报销比例就更低了。

比如湖南桂阳县的新农合,虽然在乡镇级别的卫生所能报销90%,可如果罹患癌症等大病,要去三甲医院治疗,那报销比例就只有55%。

剔除自付、自费以及起付线的因素,报销比例可能只有20-30%,家庭负担不可谓不大。

所以,医保只是最基础的保障,治疗小病,问题不大,但面对大病,确实无能为力。

如果想要更好的保障,就需要百万医疗险+重疾险,补充治疗和后期恢复费用,这样才能更从容的面对重疾风险。

医保就像是地基,是基本保障,而商业保险则是支柱,两者搭配起来,人生的大厦才更加稳固。

所以,建议大家都买医保,给自己一个基础保障!

大白注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“大白读保”,微信搜索“大白读保”

{kind=link}

ansoncheung

校验提示文案

N港集合

校验提示文案

小蜗牛漫步

校验提示文案

啊与

校验提示文案

值友8373000975

校验提示文案

远离秽土

校验提示文案

值友8796794049

校验提示文案

值友7654321

校验提示文案

米田共土亢

校验提示文案

魔鹤

校验提示文案

魔鹤

校验提示文案

值友7654321

校验提示文案

米田共土亢

校验提示文案

啊与

校验提示文案

值友8796794049

校验提示文案

远离秽土

校验提示文案

值友8373000975

校验提示文案

小蜗牛漫步

校验提示文案

N港集合

校验提示文案

ansoncheung

校验提示文案