312

127

金融产品知识 篇二:普通人的基金定投,怎样才能靠谱?

2019-11-05 22:01:35

4点赞

26收藏

2评论

华尔街流传的一句话:“要在市场中基金定投准确地踩点入市,比在空中接住一把飞刀更难。” 如果采取分批买入法,就克服了只选择一个时间点进行买进和卖出的缺陷,可以均衡成本,使自己在投资中立于不败之地,即基金定投法。

当市场一路上涨,定投的回报率比一次性投资略差

当市场一路下跌,定投的回报率比一次性投资好

当市场先跌后升,定投的回报率大大高于一次性投资

当市场波动频繁,定投的回报率也可能比一次性投资高

积少成多,聚沙成塔,分散和平摊风险,不会因股票市场的一时波动影响正常的生活和情绪

定投是一个强制存款理财的方式,熊市定投,牛市获利了结。

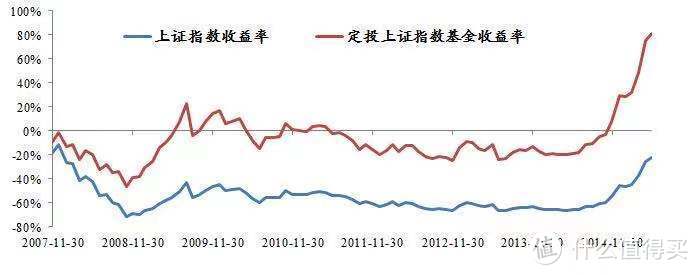

例如你在2007年10月上证指数高点5954点定投指数上证指数基金,截止到2016年5月,上证指数累计下跌了23%,但是定投基金的收益率却高达81%,基金定投年化收益率达到8.25%

基金定投具有类似强制储蓄、省时省力、积少成多、不须择时、平摊成本、长期可观的特点。

根据历史数据和以往的定投经验,由于定投是在不同价位买入,所以波动率越大的基金,分摊成本的效果越好。投资者可以选择购买指数型基金或历史业绩较好的主动管理类权益基金。

举个例子:

假设我们从1元开始定投某种产品,每次投入1000元;

市场价格持续变动,每隔一段时间价格就变动0.1元;

在这期间,该产品从1元逐渐下跌到0.5元,后来又逐渐涨回到1元。

在这种假设条件下,我们模拟了一种定投中最常见的从下跌到反弹的市场行情,如果在这期间坚持定投,结果会怎样呢?

数据来源:广发基金测算,非真实历史数据,仅供投资者参考。风险提示:基金定投不等同于银行存款,以上测算结果并不预示基金定投的未来表现,也不构成基金定投业绩表现的保证。市场有风险,基金投资需谨慎。

从上述图表测算中可以看到2个有意思的结论:

产品价格从1元到0.5元再到1元,一次性投入的回报是0,定投的回报居然有36%;

1元买的产品,跌到0.5元只亏了30%,0.7元的时候居然已经开始盈利了。

为什么会出现这样的结果?主要是由于定期定额投资的属性。在较低价位时,我们也投入同等金额,在低位买入的份额就变多了,这样在反弹时,也会获得更多的份额回报。

在市场下跌时,通过持续在低位买入,能够降低入场的平均成本,并在低位增加更多的筹码。在市场迎来反弹行情时,则不必等到回到原来点位,定投就可以开始获利。

免责声明:上述文章中的数据和内容仅供参考,不构成投资建议,基金过往业绩不预示未来表现。请投资者根据自己的风险承受能力选择合适的产品,并认真阅读相关产品法律文件,风险自担。市场有风险,投资需谨慎。

阿瑟217

校验提示文案

不确定

校验提示文案

不确定

校验提示文案

阿瑟217

校验提示文案