9

12

到底是先体检,还是先买保险?

2019-11-19 18:30:39

4点赞

8收藏

0评论

学姐曾经写文章强调过健康告知的重要性,可是,大家看到健康告知问到的问题这么多,忽然有些慌——

咱也不知道啊。

基于对保险公司的理赔有着深深的敬畏,许多人都干脆想着,我要不要去专门体检一下,证明自己身体健康,到时候保险公司也找不到理由拒赔?

OMG,学姐没想到大家的体检意识突然变得这么强烈,这是好事,可是在买保险这时候去体检,真是为自己添麻烦。

对于投保与体检的一系列问题,且听学姐慢慢解答——

买保险前要体检吗?

买保险后能立马体检吗?

万一体检出了问题,怎么买保险呢?

买保险前要体检吗?

没有特殊情况,不建议体检。

当然体检结果一切正常是可喜可贺,可大家还真别对自己的身体状况太自信,一旦查出什么问题,就面临着除外/加费/延期/拒保,我们担不起这后果。

有些人会不放心,感觉到自己身体有异常才会这么着急地要买保险,如果不体检就投保,到理赔时会不会有问题?

放心,不会有问题。我们来看看《保险法》是怎么说的:

《保险法》第十六条规定:订立保险合同时,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

所谓“如实告知”,很简单,就是“有问必答,不问不答”。

哪怕你自己感到了身体异常,健康告知没问到的你都可以不答。

保险公司不能随随便便拒赔,拒赔是一定要拿到“实锤”的,也就是你的就诊记录、体检记录。

只要没有相关的检查和诊断结果,保险公司就没有拒赔的“实锤”。

而万一你兴致冲冲去体检,反倒留下了如甲状腺结节这样的记录,你只怕肠子都要悔青。

这种事情多得很,可别怪学姐没提醒你!

至于特殊情况,在以下3种情况下,我们会被要求体检:

① 超额度

年龄、险种、地域会影响产品的免体检额度。如果有高保额要求,可以换产品,或者多投几家保险公司,把合计保额做高。

不要在同一家保险公司购买多份产品,因为同一个保险公司同类产品的最高限额是共用的。

② 有病史

健康告知里有针对过往病史的询问,有既往病史,但是不知道现在的情况,保险公司就会下达体检函,根据体检结果决定是标体承保还是除外。

话说回来,既然自己清楚有病史,就可以自行复查再核保。正常了可以标体承保,如果依然异常那可以多投几家公司试试,没有好结果再接受体检函。

③ 潜在风险客户

如果你明显超重,或者烟瘾极大,保险公司会认定你是潜在风险客户,患病概率比普通人高,可能也会叫你去体检。

可以看到,这3种情况也不是我们自己主动去体检的,保险公司要求我们去,我们再去体检。

买保险后能立马体检吗?

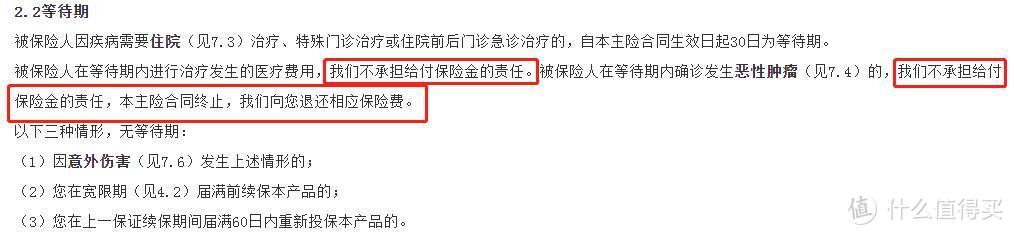

买保险前不建议体检,买完保险立马跑去体检也不对,因为这涉及到等待期内出险的问题。

等待期的设置是为了防止投保人明知道将发生保险事故,马上投保就能获得理赔的行为,简单来说,就是为了防止骗保。

重疾险、医疗险、寿险都有设置等待期。

*前行无忧重疾险条款截图

*爱相随定寿条款截图

*平安e生保(保证续保版)条款截图

看到没有!如果你在等待期内体检,发现异常或确诊,有可能保险就白买了——没得赔!

万一体检出问题,怎么买保险呢?

又到了年末体检季,体检结果发下来的时候,真是几家欢喜几家愁。

发愁的人立马来咨询学姐:如果体检查出异常,买保险还来得及吗?

这其实就是核保的问题了。

学姐曾经写过一篇《最全核保指南》,里面整理了40多种常见高发疾病的核保条件以及一般核保结论:

核保不通过,可以选择:

① 调理身体后再核保

有些人被拒保,并不是问题特别严重,而是体重超标或不达标、吸烟、喝酒等可改变的因素造成的,所以这部分人可以进行一段时间的调理后,等指标恢复正常了再投保。

例如BMI、血压、血脂异常,都可以通过调整生活方式,管住嘴、迈开腿,等相应指标在合理范围内再投保。

② 多试试不同公司、不同渠道的产品

不同产品的健告设计是不一样的,有的公司健康告知仅6条,而有的公司健康告知会多达15条。

所以,对于身体有些异常的朋友可以优先考虑核保宽松的产品,这样就可以免去核保的苦恼。

③ 留意新出或活动期的产品

保险公司为了抢占市场或者打开知名度,新产品刚推出时或有举办活动时,都会有一些优惠条件、福利。

例如之前新出的产品嘉多保,刚推出的时候健告非常宽松,对身体有些小问题的人群非常友好,学姐还特意写了一篇文章夸它。后面出售了一段时间后,修改了健告,提高了门槛,通过核保的概率就降低了很多。

所以把握这些时机,也是一个选择。

写在最后

总的来说,如果要买保险,无论在买保险前,还是买保险后都不建议去体检,过了等待期再去体检是最合适的。

不过,身体实在不舒服,一定要赶紧就医,别为了顺利承保而故意拖到等待期后再就诊治疗,延误了病情,就得不偿失了。

买保险是为了应对风险,而风险已来到,就不要本末倒置。