8

27

老人买什么保险合适?

2020-01-13 22:03:39

17点赞

110收藏

23评论

相比年轻人,我们的父母更需要保险保障,父母年龄大了,恰恰是保险公司最不愿意待见的对象。

补缴社保

首先要完善社医疗会保险,在此基础上再考虑相应的商业健康险,因为就个人保障的基本层面来说,社保是最基础的保障,是不可缺少的,最重要的是社保不需要健康告知。

社保中的养老保险和医疗保险都是有最低缴费年限的,只有满足最低缴费年限,退休后才可以享受相关福利,各地最低缴费年限略有差异。

城乡居民基本医疗保险

如果父母没有享受医保服务的资格,可以考虑为父母配置"城乡居民基本医疗保险",也就是通常说的城乡居民医保,它的功能和医保差不多,都是可以实现花较少的保费获得较高医疗报销费用的目的,性价比也比较高。

新农合

如果农村居民也可以选择新农合,一年百多块钱,每个家庭也都能负担的起。

医保是爸妈必备的基础保障,商业保险是补充。

重疾险(不买,不买)

重疾险,重疾险对于50岁以上的投保会有很多限制的,保费高,非常不划算的。年龄到了55及以上,不建议购买重疾险,因为基本上保费保额会倒挂。也就是保险公司赔给你的钱,还没有你缴的钱多。除非你想养保险公司!

意外险(买它,买它)

而对于老年人来说,意外险杠杆率高,建议优先配置。有研究报告显示,60岁以上老人的意外风险约为20岁至59岁人群的2倍。发生意外损伤和意外事故的概率大大增加。所以对于老人意外险很重要,意外事故依然是小概率事件,所以意外险的保费也是比较便宜的。

给老人购买意外险,要注意这几点:

意外身故、意外伤残、意外医疗

关于意外险,不是所有的情况都能获得全额的理赔。获得意外险全额理赔的情况一般来说只有两种——身故或者全残。要么身故,要么全残,保险公司才会赔付全部保额。

如果情况没有这么严重,经过180天的治疗后,身体仍然留下了某些损伤,则按伤残比例进行部分赔付。

普通的意外伤害保险只保障被保险人因意外伤害导致身故或伤残的情况,但不保障因意外伤害住院产生的医疗费用,只有附加意外医疗保障,才能得到医疗费用赔偿。所以,在为老人投保意外险时,意外医疗保险不能少。

意外骨折保障

不同的老人意外保险的保障内容都是不同的,为老人挑选意外保险时,一定要看清保障范围是否适用,例如最好挑选可以保障老人意外骨折的保险产品。老人骨质脆弱,骨折的情况十分常见,所以这方面的针对性保障也很重要。

我奶奶和姑父都发生过摔倒骨折,所以我特别介意骨折这件事,我会给家里的老人买包含骨折保障的意外险。

年龄越大,可以选择的保险产品越少。给老人买意外保险,要注意看投保年龄是否符合,而且越早投保越好,不仅容易承保,还能尽早享有保障。

医疗险(买它,买它)

不要着急看性价比,先看能不能买,看年纪,看身体情况。能不能投保?

医疗险健康告知较严,老年人常见的三高、糖尿病等通常都买不了医疗险,只能退而求其次,买占重大疾病65%左右的防癌险。

有身体条件的一定要买它,买它。

商业医疗险,50多岁、60多岁、70多岁,甚至80岁的高龄者也能找到自己相应的医疗险,当然保费也必然会年龄越大,保费越来越高,未雨绸缪,尽早买才是明智之举。

给老人购买医疗险,要注意这几点:

住院报销

能够报销一定比例的医疗费用。

住院津贴

能够保证老人在住院期间每日得到定额的津贴。

保证续保条款

很重要!保险公司对被保险人一旦承诺保证续保后,就失去了对被保险人进行核保的权利,不论被保险人身患何种疾病,保险公司都不得对其增加保费,更不能拒保。

我最近碰到一个同事,他们家老人就买了百万医疗,今年他母亲得了乳腺癌花了50万,免赔额外的医疗费全部都报销了,真心给家里解决了大麻烦,还能够继续续保。

防癌险(买它,买它)

我国肿瘤登记中心收集汇总全国肿瘤登记处2015年登记资料。全国肿瘤登记中心的数据一般都滞后,这已是阿哲能找到的最新数据,有更新的数据,我会及时发文推送。

2015年恶性肿瘤发病约392.9万人,死亡约233.8万人。平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症。与历史数据相比,癌症负担呈持续上升态势。近10多年来,恶性肿瘤发病率每年保持约3.9%的增幅,死亡率每年保持2.5%的增幅。

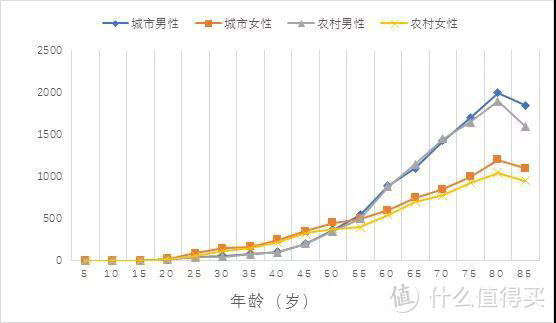

从年龄分布看,恶性肿瘤的发病随年龄的增加而上升。40岁以下青年人群中恶性肿瘤发病率处于较低水平,从40岁以后开始快速升高,发病人数分布主要集中在60岁以上,到80岁年龄组达到高峰。不同恶性肿瘤的年龄分布均有差异。

50岁以上人群买不了医疗险的,一定要买防癌险,核保宽松,三高人群也可以买。产品比较多,有定期保障也有终身保障的,大多数防癌险产品观察期是180天,身故退现金价值或者保费,投保保额10-20万

胖虎爱喝泰斯卡

校验提示文案

东星斑

校验提示文案

贫穷但是能吃的汪仔

校验提示文案

淺落成殇

校验提示文案

今晚打老虎油

校验提示文案

awh1208

校验提示文案

兔子JIM

校验提示文案

shopping20

校验提示文案

shopping20

校验提示文案

兔子JIM

校验提示文案

awh1208

校验提示文案

今晚打老虎油

校验提示文案

淺落成殇

校验提示文案

贫穷但是能吃的汪仔

校验提示文案

胖虎爱喝泰斯卡

校验提示文案

东星斑

校验提示文案