3

40

平安e生保升级了,对标人保好医保

2020-01-19 12:57:00

0点赞

8收藏

0评论

这几年在网红的大额医疗险的推动之下,大多数人都知道了这类百万医疗险:

生病住院了,自己花的钱超过1万的,保险公司帮你报销超额费用,最高能报几百万,30岁左右的年纪,每年保费只要几百块!

它的优点:

保费低,普通老百姓几乎都买得起;

保额高,保额基本200万起,癌症住院能报更多;

保障全,生病或意外住院,它都管;

报销范围广,不限社保用药,自费药、进口药、癌症靶向药都能报销。

在早期上市的网红百万医疗险中,平安e生保是拥有一席之地的(但是,平安的代理人不愿意向客户推荐,他们的精力是销售高佣金的产品)。赶在今年春节前,平安健康险公司把这款产品做了升级,叫平安e生保(保证续保版)2020,将于近期上线。而且,保费居然比旧版还便宜!

可见,大额医疗险市场竞争激烈,有人民人寿的好医保作为行业标杆,其他医疗险的压力山大啊。

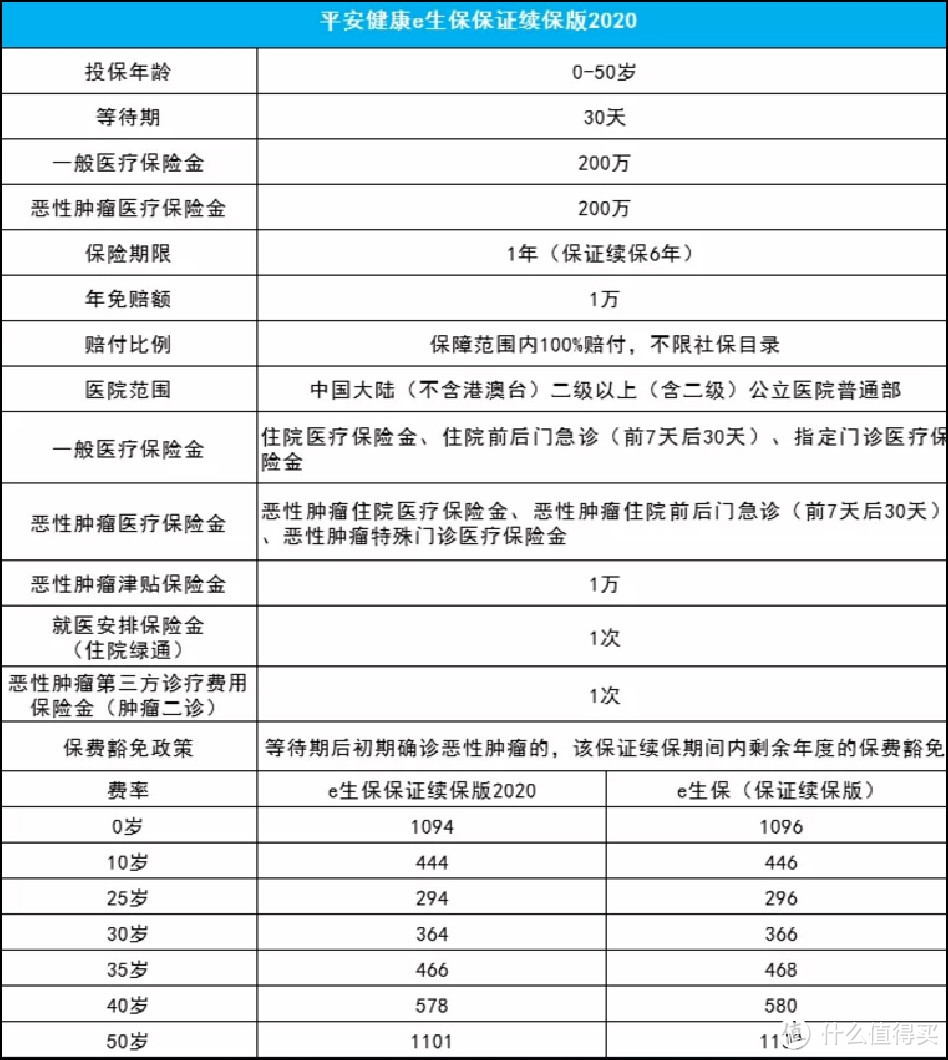

下面我们来看看,平安e生保(保证续保版)2020:

一、保障好,比以前保费更便宜

保障还是原来的配方:保额高达401万,住院、特殊门诊、门诊手术、住院前7天后30天门急诊等合理且必要的费用都能报。

1、一般疾病/意外医疗:保额是200万,1万免赔,100%报销。具体保障项目如下:

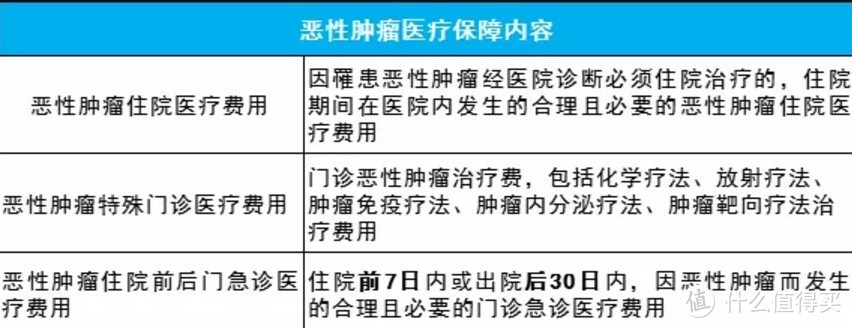

2、恶性肿瘤医疗:得了癌症,用完了一般医疗的200万,还有200万可继续报销。具体包含:

3、提供1万的恶性肿瘤津贴,另外还自带恶性肿瘤的保费豁免。比如,投保后第3年初次得癌症,后3年的保费就不用交了,能省一笔钱。

二、续保条件宽松,保证续保6年

大家买百万医疗险,最担心的问题之一就是续保:

● 一怕生病理赔后,保险公司下一年不给续保,不带自己玩了;

● 二怕保险产品卖着卖着就下架了,万一那会儿年龄大、健康情况又不好,买不到其他产品就尴尬了。

但e生保保证续保版2020是6年保证续保(对标人保的好医保),6年内都不用担心续保问题。

三、绿通服务贴心,写进条款更安心

它有两个绿通服务:住院就医安排、恶性肿瘤第三方诊疗,两者共用10万保额,无免赔额且保险公司会直接支付,不用患者先掏钱。

(1)住院就医无需排队

好医院一号难求、一床难求,你懂的。而e生保保证续保版2020,患者提供了住院单后,10个工作日内会优先帮你安排主诊医生或优选推荐医生的住院床位。

(2)恶性肿瘤第三方诊疗,降低误诊风险

专业的分诊医生会根据患者需求,协助预约全国肿瘤专家团队的专家给予诊疗建议和治疗方案建议。

患者准备好原门诊病历,医学影像报告,病理报告,化验单和检查报告等材料后,可以致电客服电话95511-7提出申请,自确认需求及材料收集后,5个工作日内就有意见反馈报告。

这些白纸黑字都写在合同里,大家可以放心。

四、支持智能核保,对亚健康体友好

都说医疗险的健康审核严格,身体有点小毛病很可能就买不上了。e生保保证续保版2020,要是健康告知过不了,可以智能核保,比如有甲亢,按照实际情况选择对应病症,有机会正常承保。

有乳腺结节也不怕,1-2级有机会除外承保,手术后也有可能正常承保。

五、关于百万医疗险的一些提醒

(1)百万医疗险,可以重复买吗?

可以,但没必要,所有医疗险都是实报实销,花多少报多少,买多也无法多报销。

(2)有医保,还要买百万医疗险吗?

要的,在大病面前,医保杯水车薪。医保很重要,也很基础,碰上大病“心有余力不足”,报销范围、额度等都很有限。

(3)有重疾险,还买百万医疗险吗?

要的,重疾险+医疗险=双保险。百万医疗险,报销高额住院医疗费;重疾险,除了治病,还能用于接下来几年的康复护理,补偿收入损失。

(4)去哪看病都能报销么?

不是,所有医疗险都有写清楚医院范围。普通百万医疗险,一般是要求中国大陆(不含港澳台)二级以上(含二级)公立医院普通部。