16

17

这样给孩子存钱,25年可翻倍

2020-03-22 16:30:04

2点赞

4收藏

2评论

不知从何开始,和闺蜜们一起聊天的话题绕不开孩子,除了聊孩子吃穿用行,就是孩子的教育。从学区房到择校,到后面兴趣班,培训班......养娃的过程就是一条不断升级打怪的艰难之路。真是无比怀念自由自在爱吃冰淇淋,有点矫情有点做作的逝去的青春时代的自己.......

和闺蜜聊天

和闺蜜聊天

然后发现学区房好不容易买了,培训班、兴趣班也报了不少,但是总是隐隐觉得还是一丝不安,未来要花在孩子身上的钱太多了。

上高中,上大学,研究生或者出国留学的学费,毕业后创业,结婚.......尤其是我这种“婆婆”命的,是不是还得准备给孩子备一笔能够交首付款的备用金?活脱脱的“吞金兽“。

有了“吞金兽“后就得铆足马力,拼命奔跑,未雨绸缪。关键这些未来孩子教育婚嫁等一定要花的钱,我们从哪里来准备?有没有规划?在孩子很小的时候,就要开始慢慢存一笔钱,作为未来孩子成长教育的梦想储备规划。

那就开始存钱吧。但是这个月化妆品要升级一下,下个月要买几条美丽的仙女裙,在下一个月,老公要过生日,要买礼物.....一年下来,没存下钱,账户上还是负数。面对不同消费刺激,有几个女人能经受“糖衣炮弹”?还有几个姐妹选择了股票、房产、基金等方式投资理财,这些投资方式是家庭理财的一个方式,但是却不适合给孩子存的教育金安排。

股票有风险,自不用说,这次疫情对全球的经济都有非常深的影响,股市暴跌,更不说目前美国股市14天连续4次“熔断”这种百年难遇的金融事件,雪崩时没有一片雪花是无辜的,更重要的是在这个股市的雪崩里,我们普通人有几个能逃脱影响?

能把孩子未来确定要准备的教育安排,依托于高风险不稳定的股市、基金吗?投资房产也是一种未来的计划安排,包括现在的学区房,但是如果孩子要出国留学需要一笔钱,可是卖房子却不是短期的事情,那如果暂时卖不掉,学还上不上?

所以不论股票,房产,基金等投资方式都是家庭理财中很重要的方式,但是作为要给孩子的确定的教育安排,却不合适。

如果有一种方式可以安全无风险,保本保值,专款专用,还能抑制人性的经受不住“‘消费’”吸引的弱点,只需要每年存一笔钱,经过十几年后,能根据孩子教育的不同安排,给她一笔钱,这才是最适合给孩子未来的教育安排,也就是最好的教育金。

大家都问我作为金融从业者,是怎么给孩子安排教育金的?

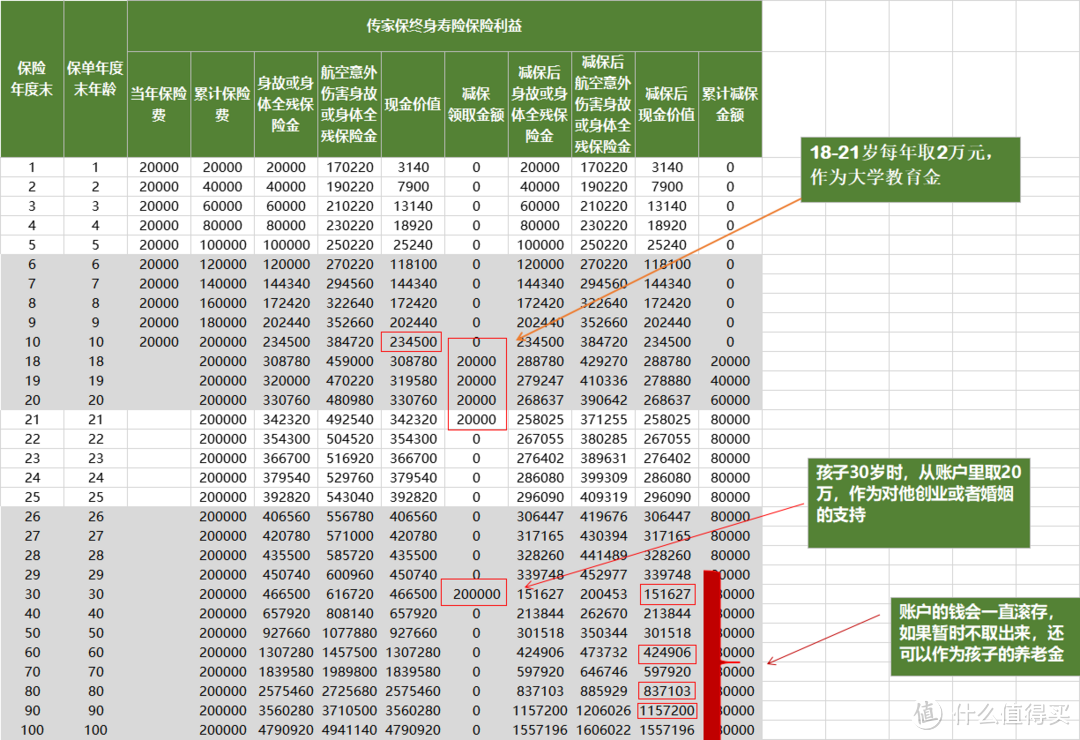

在孩子刚出生的时候,我选的教育金安排,是每年存2万(每天60元,积少成多),存10年,计划存20万。

第10年账户里有23.45万元,已经超过本金。

孩子18岁的时候,账户已经有30.87万。

孩子18-21岁,上大学,每年取2万,一共8万,给孩子的生活费,或者他要出去旅行,找女朋友谈恋爱,都可以,这笔钱他自由支配。

孩子30岁时,结婚生子或者要创业,我再从这个账户里支取20万,作为对他下一步人生或者梦想的支持。此时账户里还有15万(本金存20万,一共取了8万+20万+15万=43万)。

剩余的15万留作给他的储备金,不管创业成功还是失败,他都有底气从头再来。而15万不取,可以在账户里继续滚存生息复利。40岁的时候账户21万,50岁的时候账户有30万,60岁42万.......一直滚存,期间也可以根据自己需要资金的情况提取......真的就如老母亲的爱陪伴一生。

教育金实例

教育金实例

老母亲容易吗?从他出生就开始考虑,给他存了一笔钱,覆盖他的教育,人生梦想,婚嫁,这是一笔未来确定写进合同收益的账户,相当于一个大大的安全的又增值的“存钱罐”,同时这个存钱罐可以长期锁定利率,时间越长,收益越高。

我不“鸡娃”,也不奢望他大富大贵,只希望我的孩子一生平平安安健健康康的同时,未来想要去读的书,想去看的风景,想要爱的人,想要实现的梦想,他都有底气去做,我都从精神和金钱上支持他,这就是一个老母亲存教育金的最基本的想法。

有宝妈宝爸想给宝宝存一份教育金、储蓄或者理财的想法,需要进一步了解,可以留言咯。

lzz1120

校验提示文案

lzz1120

校验提示文案