76

23

十步说险 篇六十五 曾经的爆款重疾险,换个名字“复活”了!?

2020-03-26 19:46:30

0点赞

6收藏

0评论

刚走了一个达尔文2号,来了一个钢铁战士1号,还都是三峡人寿承保的。

十步仔细对比了两款产品后,发现二者的差异很小,钢铁战士1号比较像达尔文2号的升级版,有种“壮士一去兮,卷土重来”的气魄。

所以肯定就有人问:买了达尔文2号要不要退保?

不用,不要退!具体原因留个悬念,我会在文章最后解答。

我们先看“钢铁战士1号”的生命力如何?

十步可以先告诉大家我的投保结论:

暂且先不考虑核保等情况,单从产品的角度出发,女性优先考虑无忧人生2020,男性优先考虑超级玛丽2020Max,附加二次防癌可以选择嘉和保,为明智之举。

那么钢铁战士1号是不好吗?也不是,它有更适合的特定人群,比如担忧“心血管疾病”的男性朋友们。

像 吸烟饮酒人群/ 超重肥胖人群/ 血脂异常人群/ 心理压力大和失眠人群,就需要格外注意自己患心血管疾病的风险。

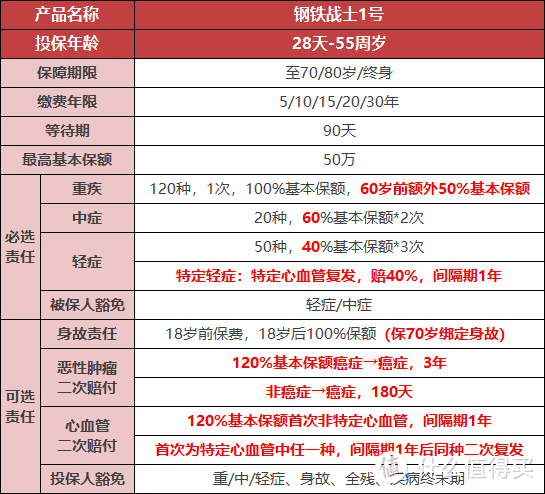

钢铁战士1号产品基本形态

从产品本身来看,钢铁战士可以选择保至70岁、80岁和终身的保障期限,投保上比较灵活。

重疾保额上,延续了“60岁前额外赔付50%的基本保额”,这一点相比优惠宝和无忧人生,略逊一筹,但还算不错。

中症赔付两次,每次60%的基本保额;轻症赔付三次,每次40%基本保额,在保障力度上,处于市场中等偏上的水平。

钢铁战士1号,最大的亮点在于两个方面。

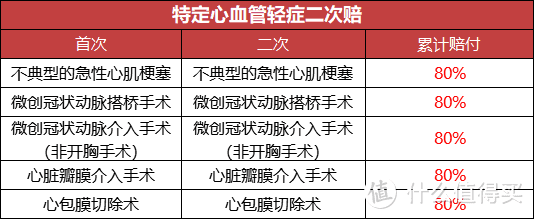

一是包含“特定轻症”二次赔付。

即首次罹患特定心血管轻症,间隔期1年之后,若再次罹患特定心血管轻症,保险公司将再次理赔40%的基本保额,相当于又赔了一次轻症。

5种特定心血管轻症疾病如下:

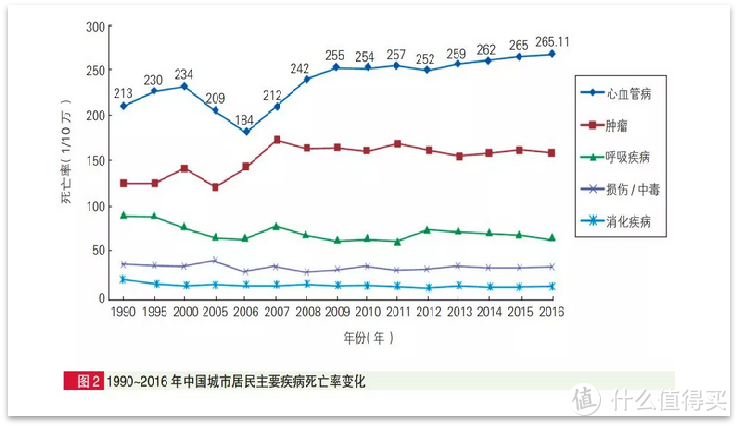

心脑血管疾病患者人数庞大,且疾病死亡率居首位,逐渐成为夺走国人生命的“头号杀手”。

此项保障责任的设置,考虑了现实情况。

第二个特色之处在于附加责任。

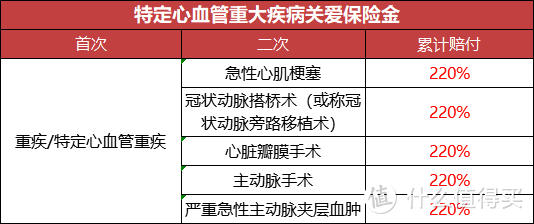

可选附加特定心血管重大疾病(5种)关爱保险金:

首次重疾非特定心血管重大疾病,1年后确诊特定心血管重疾,再次赔付120%基本保额;

首次重疾为特定心血管重疾种一种,1年后确诊同一种特定心血管重大疾病,再次赔付120%基本保额。

其中前四种疾病,皆属于25种高发重疾范围之内。

不难看出,钢铁战士1号主打“心血管疾病”高发的男性市场。

讲到这里,我们能联想到横琴的无忧人生2020和信泰人寿的超级玛丽2020Max也可以附加心血管二次赔付。

首先十步认为,超级玛丽2020Max的心血管二次赔付与钢铁战士1号相比并不具备竞争优势。因为超玛Max的癌症二次和心血管二次责任捆绑在一起,并且癌症和心血管重疾只能赔付一次。

无忧人生2020的心血管二次赔付,在病种的数量上优于钢铁侠1号,但是理赔情况稍有不同:

无忧人生2020:

首次罹患重疾为心脑血管疾病,间隔期3年后,再次发生并被医院的专科医生确诊患有本合同约定的其余的一项或多项心脑血管疾病,我们按本合同基本保险金额的100%基本保额。

钢铁战士1号:

首次重疾为特定心血管重疾种一种,1年后确诊同一种特定心血管重大疾病,赔付120%基本保额。

一个是不保障“同种”,一个是只保障“同种”,导致间隔期和赔付比例也不同,各有各的优势,需要各位多加留意。

除此之外,钢铁侠战士1号同样也可以附加癌症二次赔付。

首次重疾非恶性肿瘤,180天后确诊恶性肿瘤,赔付120%基本保额;

首次重疾为恶性肿瘤,3年后确诊恶性肿瘤,赔付120%基本保额;

注:包括癌症的新发、复发、转移、持续,理赔条件属于市面最优。

下面各位最关心的肯定还是保费,十步直接拿来和市面热销重疾险做个对比。

从这几款产品的保障和保费对比上,我们可以总结出:

1. 钢铁战士1号选择保至70岁时,需要强制捆绑身故责任,所以如果只想购买至70岁并且不附加身故责任,无忧人生2020是最佳选择。

2. 基础保障(重疾+轻症+中症)责任上,男性费率最低是嘉和保,女性费率最低是无忧人生2020。但是嘉和保的保障稍有不足,更适合用来作为加保产品或者入门级产品。十步更建议男性考虑超级玛丽2020Max,它的轻症保额要比钢铁战士1号高出5%,综合保障、保费整体来看,超级玛丽2020Max略胜一筹。

3. 如果附加癌症二次赔付,男性首选嘉和保,性价比无敌;追求更全面保障选择钢铁战士1号。女性首选无忧人生2020或优惠宝。另外,癌症二次赔付的作用越来越重要,建议大家在投保的时候,能保都保。

4. 关于心血管二次,虽然钢铁战士1号主打心血管保障,但是男性附加后保费反而升高,这是因为男性患心血管风险更高。因此经济预算充裕的,可以考虑在钢铁战士1号和无忧人生2020之间进行选择。优惠宝最大的缺点是投保时,不同地域对保额有限制,只有少数部分城市可购买到50万保额。

5. 至于身故责任选不选,主要是看个人偏好和预算。如果预算有限,直接pass掉这项责任就行。

最后再做个总结吧:

钢铁战士1号不仅在基础责任里增加了心血管轻症的赔付,还在可选责任里加上心血管重症的额外赔,这些都是男性易得的疾病,所以我将钢铁战士1号,定位成更适合男性投保的产品。

(吸烟饮酒人群/ 超重肥胖人群/ 血脂异常人群/ 心理压力大和失眠人群可以重点考虑)

钢铁战士1号的小毛病有两个,一个是70岁投保必须捆绑身故责任,限制了灵活性;另一个就是等待期内出险(轻症、中症),合同直接终止。

那么话题回到开篇,“我为什么不建议大家买了达尔文2号的换成钢铁战士1号?”

两个原因,

第一,二者不管是保障还是保费上,差别只有一丢丢,换来换太多麻烦。

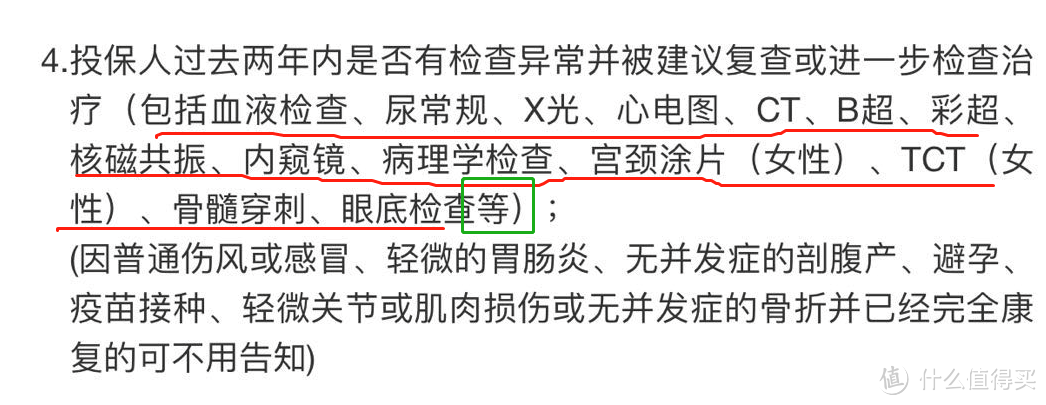

第二,钢铁战士1号的健康告知和核保比较严格。比如说健康告知中,不仅问到了“两年内的医疗检查异常”,并且在询问后加了一个不起眼的“等”字,

这就意味着,只要两年内的体检报告中有异常,哪怕是上述没提到的异常指标,也要进行告知和核保。

这一点就对各位的身体素质要求比较高,核保上有麻烦的地方,可以直接来找十步。

最后呢十步想对各大保险公司说句话:

产品升级可以理解,换个名字包装入场也能理解,但是如果旧品升级或者新品上线并没有太大的颠覆,那就有些“食之无味,弃之可惜”了,愿引以为戒。