362

102

08 | 保险怎么买?5大理念来帮你!

2020-02-21 22:02:51

3点赞

11收藏

0评论

创作立场声明:这是一篇学习笔记,很受用,和大家来分享,共勉!

最近节奏和熊孩子们一样,靠着手机远程在线上课。据说老师都已经走上了网红主播的路线,心疼的不要不要的。

但是毕竟是学习,不管是面对面,还是在线,终究是“好记性不如烂笔头”,该学的学,该记的记。昨天上完一波课之后,我突然觉得一切要先回归到“原点”。什么是原点?原点是 —— 什么是我需要的保险?我要怎么去拨开层层迷雾找到它们?

今天我就把大师课里讲到的这5大理念给捋一捋,回归保险的原点。

01 先基础保障,再储蓄保障

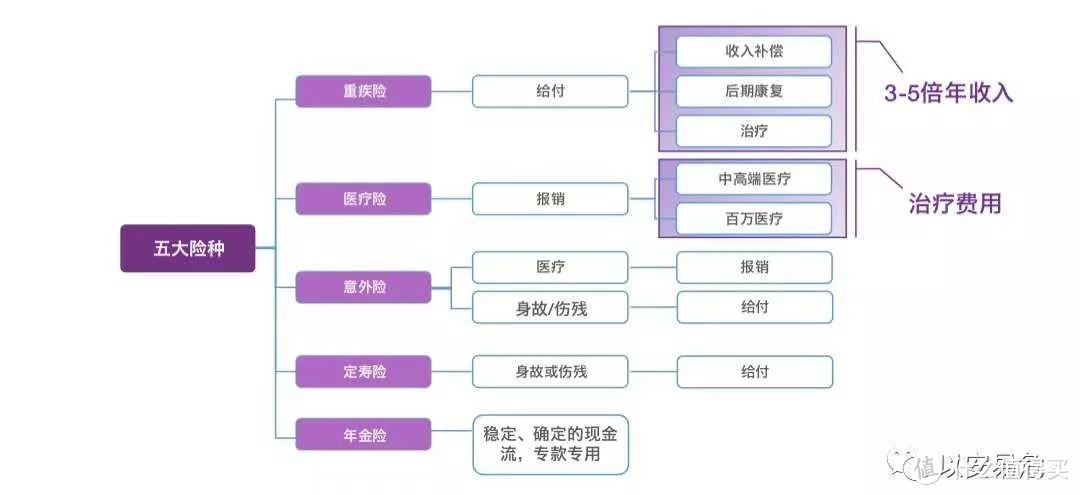

保险产品看起来很多,其实按功能把他们分个类,大致分为如下5种:

什么属于基础保障?基础保障可以帮助我们应对未来可能的损失性风险。如果用一个金字塔来作比喻的话,基础保障在金字塔的最底端,像地基一样,地基打牢,金字塔才能更稳固。

比如生了重大疾病,除了会损失一笔工资收入之外,家里还要拿出一大笔钱来进行就医治疗、以及后续的长久治疗等,这对于家庭的经济能力造成很大的压力。基础保障可以让家庭更从容的应对这些突发事件,为家庭的稳固构筑最基本的保障。

在基础保障都做好的情况下,我们通常会做一些投资理财,比如基金、股票等,来追求更高的收益。其实保险也可以,同样也有一些偏重于储蓄/理财功能的保险,例如子女教育金、个人养老年金等,甚至还有更兼顾现金灵活性的增额终身寿险,可以从不同角度实现财富增值,甚至还可以实现资产传承的功能。

所以,第一条总结就是,如果有配置保险的计划,优先考虑基础保障;有余力的时候可以考虑储蓄/理财型的保险。

02 先保大人,后保小孩和老人

讲到这里,我脑子里突然蹦出一个画面,就是有些影视作品里在妈妈难产,护士小姐姐问保大保小的时候,爸爸通常会说“先保大人”。没错,买保险也是一样!因为保险不仅仅是一个人的事情,它更应该是一个家庭的事情

基于理念一,基础性保障优先的情况下,我们要先给大人买,或者说优先给家里的经济支柱买,用组合配置的方式来避免因经济支柱倒下带来的损失性风险。

为什么这么说,因为家里的经济支柱承担着家里的主要收入来源,他如果倒下了,会对家庭经济结构造成极大的影响。不出意外,他应该也是家里各大保单的缴费者,那后续谁来替他支付这些保费呢?所以要优先给家里的经济支柱配好了足额的疾病、意外、身故等保障,经济上有余力,再给小孩和老人配置保险。同样也是遵循基础保障做足为优先,再去考虑理财型保障。

所以,第二条总结就是,人到中年,身上的担子重。先照顾好自己,再照顾好家人!

03 先保家庭第一经济支柱

我把这一条挪上来了讲,因为这个接着第二条理念,但是分析的更细致了。目前的家庭结构通常都是夫妻双方,下面有哺育小孩,上面要抚养父母。虽然可能每家每户的经济支柱不尽相同,但原则永远是优先给挣钱最多的那个人,也就是家庭第一经济支柱购买保险,其次再考虑家庭第二经济支柱。

开个不是玩笑的玩笑,如果家里是先生挣钱最多,不妨让他自买一份保单,把受益人填写为太太,也是一份真爱的表现!所以,第三条总结就是,挣钱多的先买,保额尽量足!

04 先保大风险,再保小风险

何谓大风险和小风险?简单点说就是要花大价钱的就是大风险;花小钱的就是小风险。

举个栗子,比如平时来个感冒发烧,或者走路脚崴了,你可能会去医院看个病,花点小钱也许就能结束治疗,这种就属于小风险,虽然一年可能发生几次,但总体来说费用不高,家庭都能负担;但如果不幸罹患恶性肿瘤,可能光一个手术就是以万元为单位计,后续还有持续性治疗和购药的费用,这种大风险来一次就足以让一个家庭面临崩溃。

所以在面对纷繁复杂的保险产品时,要优先选择能保障系统性风险的产品。比如重疾险,我们优先要考虑的就是做足保额;比如医疗险,我们优先考虑的是百万医疗险这种,来解决重大疾病的治疗费用,相较之下负责门诊报销的医疗险就属于小风险。

所以,第四条总结就是,不害怕风再大,把自己给弄扎实了才是王道!

05 先条款,再公司

讲个我自己的事。我自己的第一份保单是中国人寿的重疾险,当时选保险的时候只看两点,一要重疾险,一要大公司。看上中国人寿就是因为它是大公司,姚明还做了广告的。至今我依然为自己当初的决定感到庆幸,按照五大理念来看,我基本上都满足了,唯独缺了第五条,因为我是先选的公司再选的产品。当然,有保障就比没保障好,所以去年我在康宁的基础上又给自己增加了一些,完美实现了基础保障的构建。

但是随着互联网的发展,越来越多的人通过网络普及保险知识,我们也可以方便的从网络渠道查询保险的条款。为什么先条款,是因为我们得知道这个保单干什么用的,是不是属于基础保障?保障的是哪些内容?免责条款又有哪些?

毕竟保险归根结底是一份合同,理赔都是跟着条款来的;只要符合理赔条件,不管是大公司还是小公司,都要依据合同赔付给你。如果不符合理赔条件,再大的公司也不会赔。

所以,第五条总结就是,睁大眼睛看条款,条款满足再选公司!

06 笔记小结

大师课很经典,寥寥数语就能把一个基本概念说清楚。写这篇文章,

一来要给自己做个学习总结,毕竟好记性不如烂笔头;

二来要时刻提醒自己,作为从业者,坚持用正确的理念为客户家庭构建保障,抵御风险;

三来想做点小小的知识普及,像个布道者,希望每个人都能买对自己需要的那份保险。

与君共勉!

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<