56

79

重疾险是鸡肋,实在想买就去看看“相互保险”

2020-05-18 22:47:58

6点赞

19收藏

5评论

抱歉,隔了这么久才来更新第四篇……

希望这是2020年最有用的家庭保险避坑指南(四):重疾险是鸡肋,实在想买就去看看“相互保险”

断更期间,我主要在思考人生:我们这么努力工作到底是为了什么?

我没有想出答案,但想起了一哥们跟我说的话:活到这个年纪,虽然不知道自己想要什么,但总是知道自己不能失去什么。

我觉得他说的有道理。

言归正传,今天说重疾险。(原计划1500字搞定,最终又写了4700,我开始深深的怀疑我的智力和语言组织能力)

开宗明义:重疾险坑极多,花样也繁多,但从上帝视角看,万变不离其宗。投保重疾险除了能获得一些心理安慰,在其他收益和风险抵御能力方面都非常弱。

一、五点重疾险的常识:

1、保障疾病数大同小异

国内的重疾险都脱胎于对保监会规定的25种重大疾病的赔付责任,这25种大病基本覆盖了日常发生大病的90%以上情况,各种保险宣传说保障100种大病,都是在这25种的基础上叠加的其他疾病,所以说重疾险保障疾病数,差别不大,不用详细比较。当然了,同等其他条件下,多几种疾病的保障,总不是坏事。

2、赔付条件大同小异

重疾险都有一个共同的特点:达到赔付条件时,大概率都处在维持生命阶段了。所以当年全社会都在诟病重疾险“保死不保生”,这阵风虽然过去了,但是情况并没有改变。这条是我认为重疾险不是必须优先配置的保险的核心原因:如果为了给家人留一笔钱,寿险显然性价比更高;如果为了治病,医疗险可以覆盖绝大多数医疗支出。重疾险前后都不靠,我建议如果真有闲钱,或者明确是为了特定用途(如解决罹患生活无法自理但又不会死亡的疾病产生的康复和生活费用),再考虑重疾险。

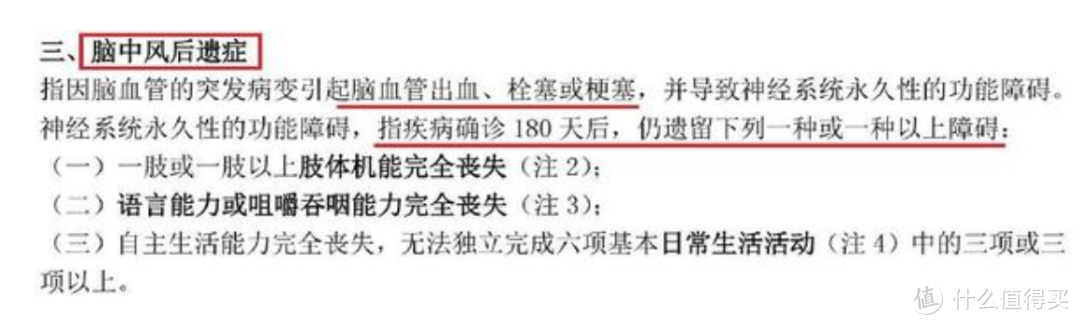

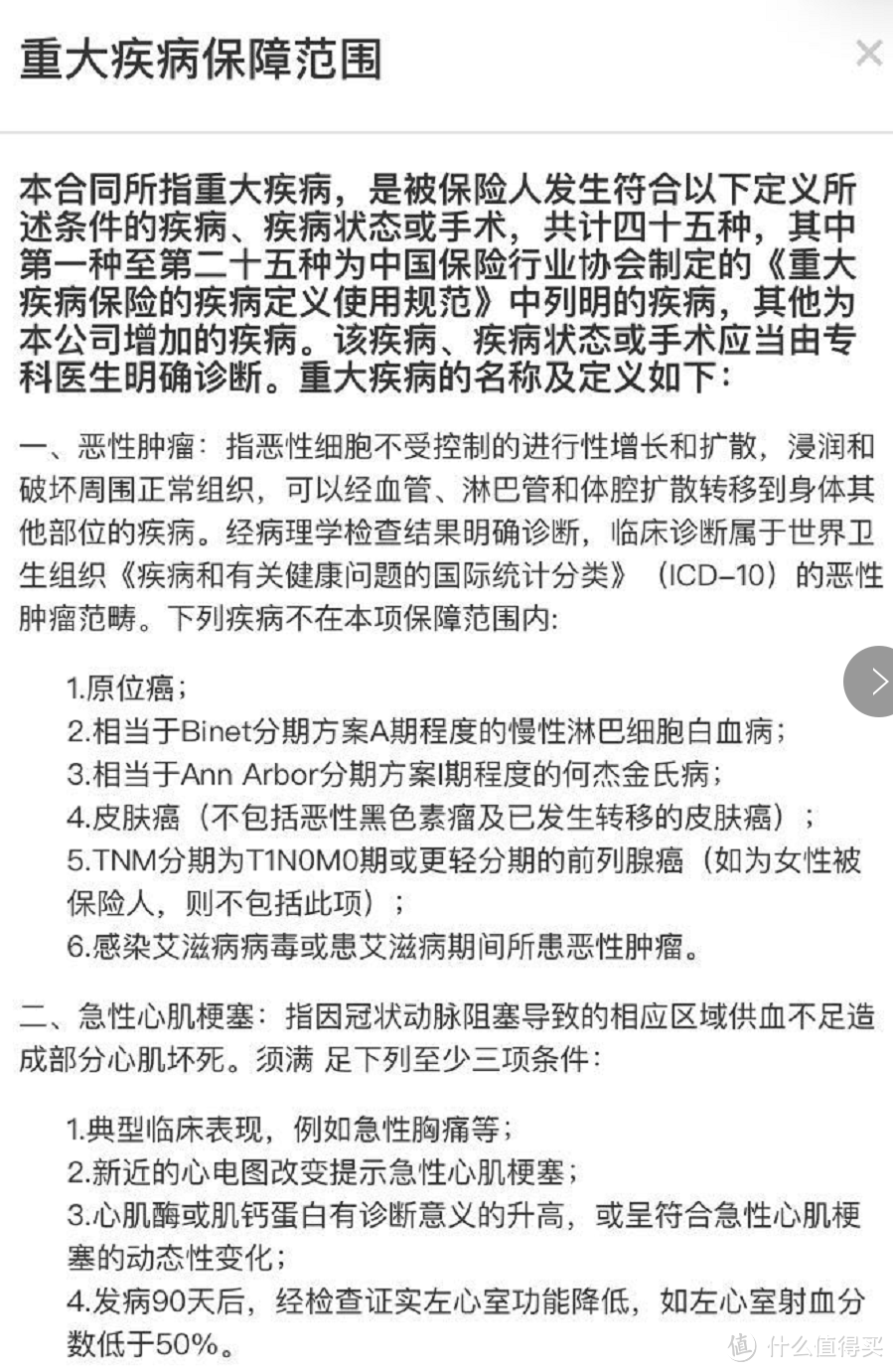

一条典型的重疾险条款。

3、保险公司大同小异

有《保险法》在,如果保险公司倒闭了,会有保监会出来接盘清算,然后动用保险基金或者请其他保险公司接盘存量保单。案例太多了,最近的案例是“安邦保险”,故事太长,此处不多说。大家只要记住:只要手里有保单,心中不必慌。不过大型保险公司和小型保险公司卖出同样合同条款的重疾险,保费差别可就太大了。

4、轻症、中症、多次赔付都是消费心理陷阱

好多人被忽悠买了重疾险,最打动他的一句宣传是:“轻症”就能赔付。我们在这部分不谈轻症的适应症以及具体的索赔条款,这里只谈“不忘初心”的问题。

投保重疾险的目的是一旦发生重疾,可以有一笔钱弥补因病无法工作所失去的收入。买保险不是为了赚钱,不是为了获得赔付,不要以降低赔付门槛或者是否容易的获得赔付来决策投保。

话虽如此,人性总有弱点,有弱点就会被利用。轻症、多次赔付就利用了人们觉得花了这么多钱买了保险,如果没有理赔就亏大了的心理,多设计一些小概率的理赔事件,让人觉得自己能获得理赔的概率大增就愿意下单,与此同时还能大幅提高保费。

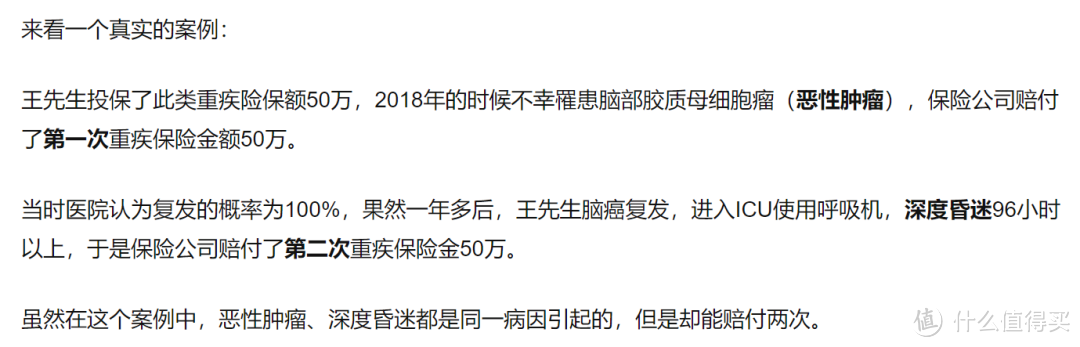

这就是一个典型的用来忽悠投保人的案例。恶性肿瘤获赔一次,过段时间复发了,又理赔了一次,感觉自己生了绝症狂赚了100万有没有。。。买了重疾险,不患两次恶性肿瘤,都对不起保险公司有没有。。。感觉自己快死了也没有那么难过了有没有。。。

达到重疾险里的赔付标准的重疾都是九死一生,没听说有几个能乐观的有命能去反复拿着保险合同薅保险公司大羊腿的。

如果在各种保险公众号、保险销售的话术宣传和洗脑下,你已经开始认为有轻症赔付的重疾险很好,那你一定要警惕了:你已经偏离了你决定要买保险的初衷,而你自己还浑然不觉。

不论是轻症赔付还是多次赔付,都会导致保费上升,然而发生多次赔付的概率少之又少,你真的觉得你会先确诊了甲状腺癌,获得了一次赔偿,几年后又发生了心肌梗死,再获得一次赔偿,再过几年又发现一次癌变,再获得一次赔偿吗?醒醒吧,重疾险里的疾病遇上一次,就是九死一生了,即使轻症清单里的“轻微脑中风后遗症”、“微创冠状动脉搭桥”,一般人也扛不住两三次吧。

为了极小概率事件,心甘情愿大幅提高保费支出,不是土豪,就是陷入了消费陷阱。因此,这句话还是要重复无数遍:投保不是为了赚钱,不要为了赔付而投保。

5、所有的坑都在合同关于疾病赔付标准上。

虽然我说了这么多个大同小异,但是具体的合同文本可是有极大的差异的,关键差异就是疾病认定和赔付标准上。投保重疾险,主要就是比较这一项。举个例子

针对同一种重疾,两款不同的保险条款分别使用了“手术”和“开颅手术”,聪明如你一定就明白了,下面这款保险,如果治疗方法没有开颅(使用微创或者伽马刀等先进治疗手段),那么保险公司有权拒赔。

这一部分我就不展开了,重疾险几乎所有的坑都在这里。无非就是限制达到理赔标准的治疗方案、提高理赔标准、限制达到理赔标准使用的医疗器械等等,而且埋坑的手段都这么简单拙劣,直接比较保险条款的文字就能看出来。

一款重疾险涉及的保险条款数百条,逐一去阅读比较每一款保险条款,找出差异在哪里,不仅工作量巨大,对很多投保人来说专业知识也未必够用。有没有简单的方法呢?

有,接下来就说这个话题。

二、重疾险怎么挑选

第0步:先想好你需要定期重疾险还是终身重疾险

我还是推荐定期重疾险。原因是“不忘初心”,请反复读读上文。重疾险买到60岁足以。人到了这个年纪,不需要支撑家庭经济,不需要还房贷车贷,不需要抵御失业风险,重疾险用途不大了。

终身的重疾险赔付概率极高,因此保费也贵得多。买终身重疾险,性价比上,真不如终身寿险。(反正重疾险赔付的保险金,大概率也不是自己拿去用的)

第一步:先让微博大V、大公众号和保险销售们狗咬狗

各种推销保险的人,都会说自己代理的保险好,别人代理的各种不好,让他们狗咬狗,看看他们之间怎么挑对方的骨头,怎么比较出自己的产品的优势,你就基本知道哪些产品和哪些条款是近期大家爱做小动作的地方了。

基本上一轮狗咬狗结束以后,就有那么四五款产品胜出,可以进入下一个环节了。

这里注意,如果给你推销保险的人连怎么“咬别人的产品”都不会,连自己销售的保险都只会给你说宣传话术,不认真给你解释条款,趁早离他远点。

第二步:直接比价格

对,就是这么直接。

上面说了重疾险核心条款都一样,大小保险公司也一样,剩下的就是各种套路下的花里胡哨的产品增值包装。

同样价格下(或者价格差距在可接受范围内),优先选择保障疾病数多的;同样疾病数的,优先选有轻症责任的;同样轻症责任的,优先选带有轻症保费豁免条款的。

选到这里,应该最多只剩下两三款心仪的产品了。然后就可以翻看保险条款了。

三、有重疾险需求的人,是否有高性价比的替代产品呢?

有,当然有。重疾险最重要的问题就是太贵。替代产品要保证在同样保障下,保费越低越好。

1、首推相互保险

这里就不粘百度的专用名词解释了,简单的说,相互保险跟保险公司的保险虽然从专业角度定义不同,但是从消费者角度来看,用途差不多,但是价格可是便宜的太多太多了。

我之前文章就拿李永乐老师计算的重疾险保险费举过例子,计算的结果是40岁投保30万保额的一年期重疾险,风险成本是225元。平安类似的产品保费是569.7元。相互保险公司的重疾险产品保费通常低于保险公司非常非常多。

市场上相互保险公司不多,偿付能力也比较强,只不过盈利情况比较一般。

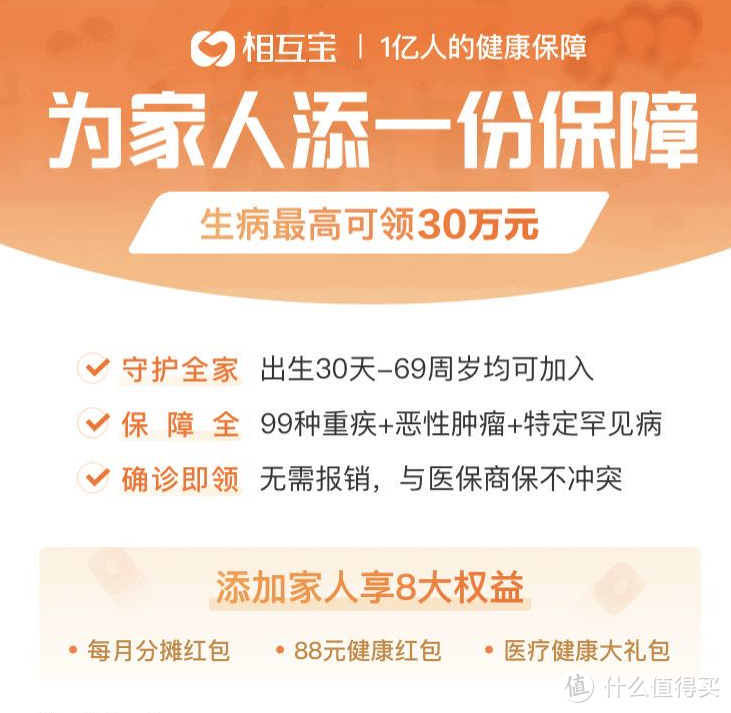

如果这些相互保险公司大家心里觉得靠不住(从续保方面看,确实有那么一点点),那么可以直接考虑蚂蚁保险的相互宝大病互助计划。

关于相互宝的故事,这里就不讲了,我对支付宝做保险产品的团队一向非常佩服,有机会单独写一篇关于产品设计的文字。这里大家只需要记住结论即可:相互宝的保障效果跟定期重疾险大同小异,但是保费便宜的多得多。

有多便宜呢?以2020年5月第一期分摊金额为例,30万保额,我预计分摊3.93元(估计是由于疫情,好些理赔积聚所致)。这么算来,一年的保费也就100块左右。

不过相互宝也有缺陷,保额太低,40岁至60岁就只有10万元了。

鉴于保费如此低廉,我建议不管是否投保其他商业重疾险,相互保都应该投保。

2、医保账户重疾险

这类保险在谈医疗险的时候,就提到过了。这种地方医保局牵头做的产品,最大的优势是不会随意停售产品,且可以使用医保账户余额来支付保费,不影响自己的税后现金流。

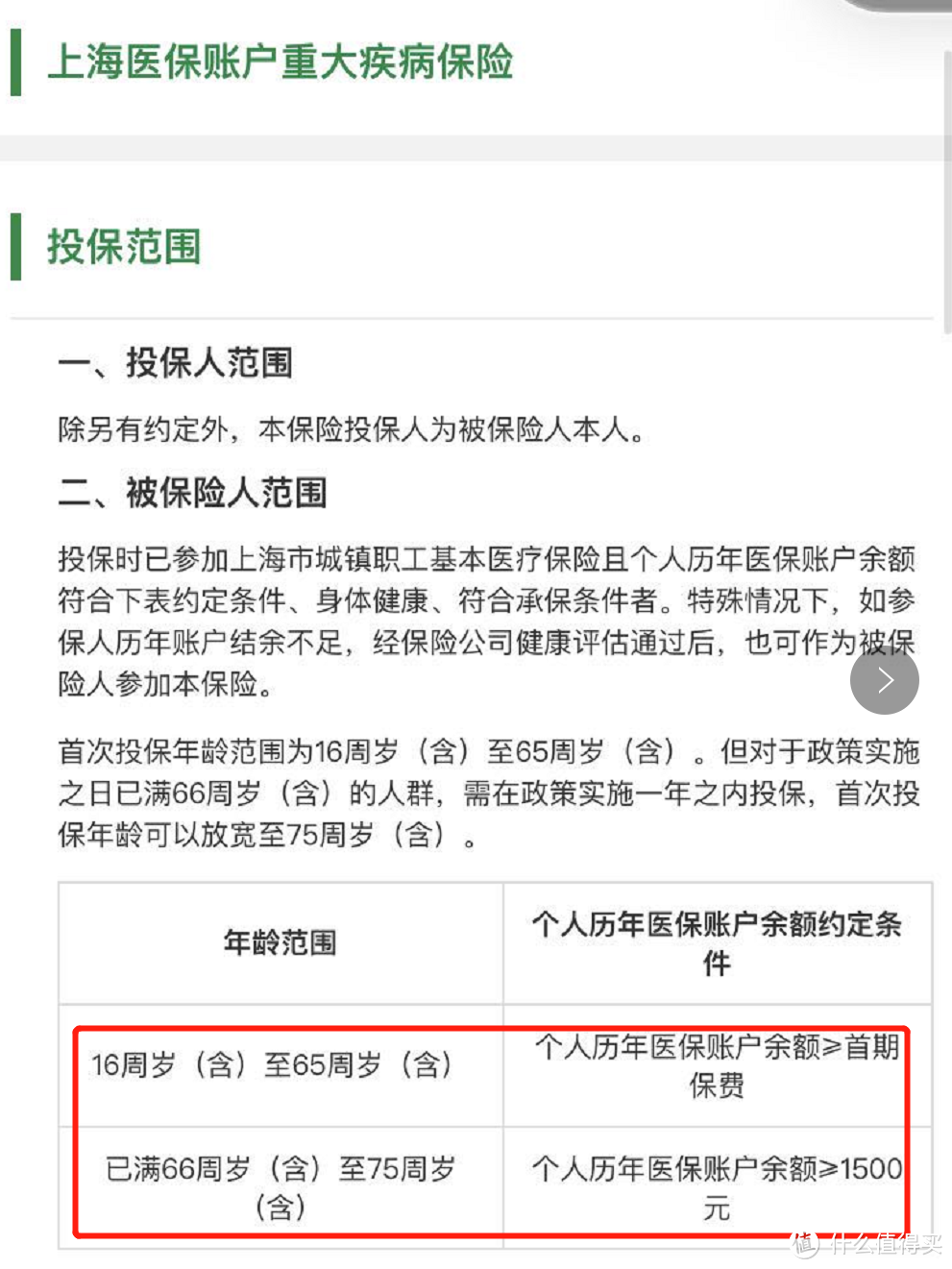

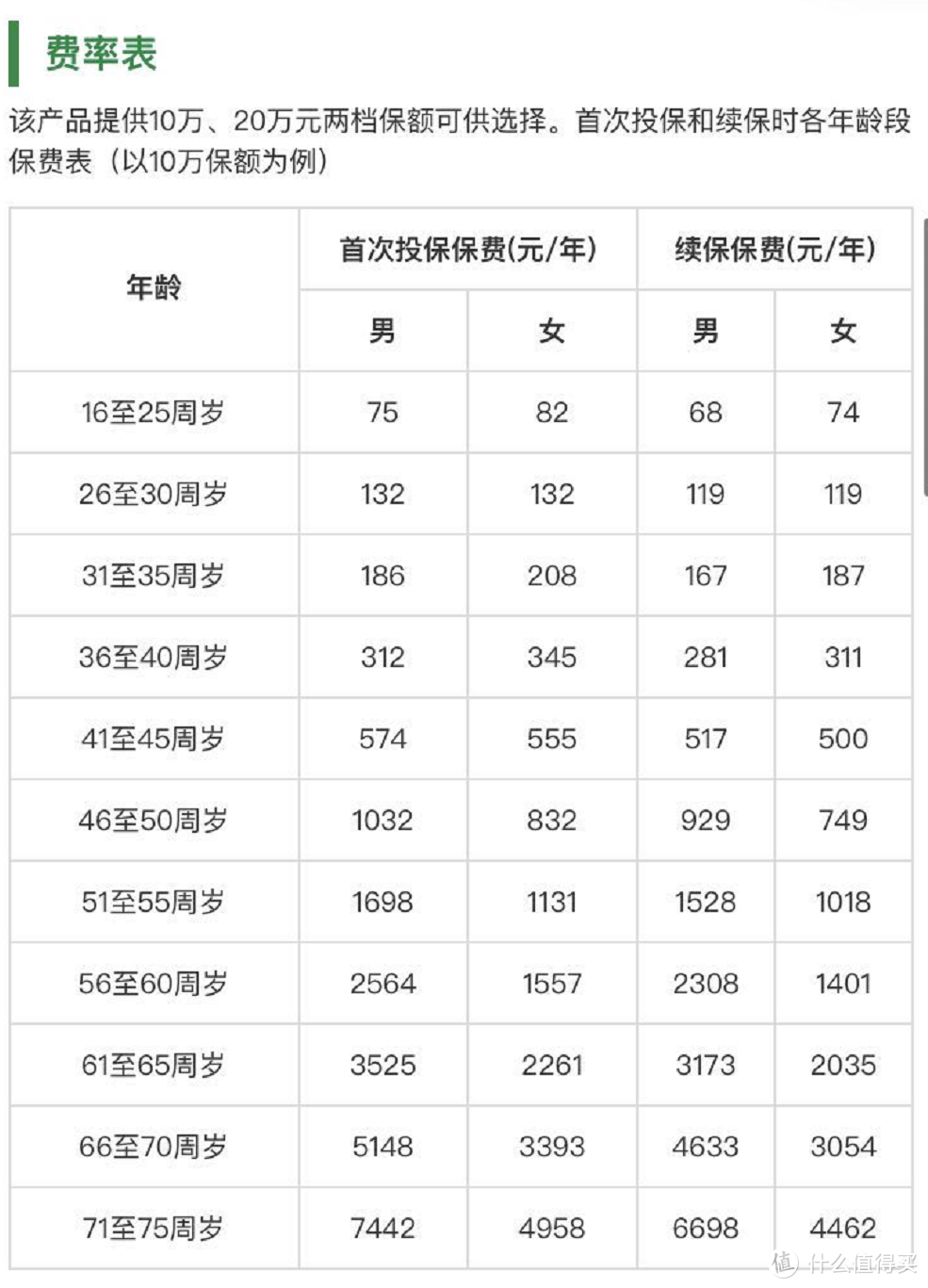

这里我还是以上海医保账户重大疾病保险为例。

这是一款一年期重疾险,可续保,只要满足这个条件就可以投保。

保费不太贵(相对其他保险公司的保费,不能跟相互保比)。

保障范围跟其他定期重疾险大同小异。

上海的医保账户商业险有官方的公众号“E保无忧”可以直接线上投保。除了上海,据报道,辽宁、江苏、云南、浙江等数十个省份也出台了鼓励个人医保账户购买商业健康保险的文件,具体情况我没有查过,有兴趣的可以自行搜一下本省情况。

3、定期重疾险

要是担心一年期重疾险万一哪天产品停售,不能续保,又不能投保新的产品,可以考虑直接投保保到60岁的定期重疾险。这类重疾险与上面谈到的一年期重疾险最大的区别是:签一次合同,保障到60岁(也有保到70岁、保20年、30年等不同的产品)。这类定期重疾险合同本身是长期的,不需要每年续保,每年保费也都是固定的。

这类重疾险是商业重疾险的主流产品,满街都是挑便宜的买就是了。挑选产品时,可以使用上文提到的“狗咬狗”+“比价格”两步法。

选择产品时,看到多次赔付的,直接pass;看到附加身故责任的,pass;看到附加轻症中症,但是保费贵好多的,pass;看到价格差不多的,还附加了轻症或者其他增值服务的,就选他!

这里要特别指出的是:如果不是特殊需求,非常不推荐买终身重疾险。原因上文已经说过很多次了。不再赘述。

四、常见疑问

1、我是家庭收入主力,害怕自己重病导致家庭失去收入来源,重疾险合适吗?

刚刚提过了,考虑一下买寿险吧。同样保额比重疾险便宜多了。同样的保费,万一出险,赔付金额高很多。

2、就没有任何情况,需要配置一款终身重疾险吗?

其实本来我想说,实在有钱想花,那可以给自己投保,或者给新出生的小朋友投保。因为重疾险本质上是寿险,投保年龄越小,保单的现金价值增长的空间越大。关于现金价值,在寿险的篇幅里,再详谈。

但是,近期疫情肆虐,全球财政和货币无底线大放水,眼看着接下来的10年大规模通货膨胀不可避免。虽然现在我们认为50万、100万重疾保额已经足够用了,但是30年后的50万元,按照4%通货膨胀率预估,届时的实际购买力只有22.5万。放了这么大的水,4%的通货膨胀率,你信吗?反正我是不信。

有钱爱买就买,反正我是不推荐。

我为什么这么坚定的这么说呢?

因为我娘亲在90年代为了表达对我的爱,给我投保了一份交费20年保终身的重疾险,直到前年才交完了全部保费,保额2万!!!???

2万块在90年代,也算是巨款了,可是放到今天,也就能买个最新款的华为折叠屏手机,真生了重病,医院交押金都不够。

3、到底应该配置多少保额的重疾险呢?

好多“专家”建议把收入的10%配置成保险,这话千万不能信。

好多“专家”又建议配置相当于自己年收入3至5倍,这话也不能信。

信了就被割韭菜了。

我的建议是以社会平均生活成本来核算需要配置多少保额。我们假设本市3口家庭平均生活成本是1万元/月,年生活成本就是12万,考虑到患病需要额外护理等等,增加20%,就是15万左右。

我建议,基于风险的抵御能力和风险高低,在不同年龄段,配置不同的保额。

30至40岁,4到5倍,也就是60至75万。

40至50岁,3到4倍,也就是45至60万。

50到60岁,2到3倍,也就是30至45万。

60岁以上,1到2倍,20万足以。

以上这个保额递减如何实现呢?我以工薪家庭就低的保额举例,30至40岁可以配置相互宝30万+医保账户重疾险20万+定期重疾险20万;40岁后,相互宝减至10万,医保账户重疾险减至10万;50岁后,医保账户重疾险可以不再续保;60岁以后,相互宝终止,只剩下定期重疾险,足够用了。

最后,多扯一句。为啥那么多“卖保险的”都卖力推销重疾险呢?原因之一是推广费高,网红终身重疾险我见过最高的,可以达到首年保费的80%;原因之二是可以借助重疾这个概念唬住客户,恐惧心理有助于签单。肺炎期间百业凋零,就保险行业逆势增长。

可其实新冠肺炎根本用不着商业保险好么,老老实实看我上篇文章,把医保补起来吧,医疗费国家全免费。

Ri-vers

校验提示文案

承ovo诺

校验提示文案

承ovo诺

校验提示文案

Ri-vers

校验提示文案