17

41

早餐的野心,解析百事全球买买买健康早餐品牌背后的战略饮料厂受疫情影响?没关系,还可以做早餐

2020-06-24 15:56:26

12点赞

75收藏

0评论

如何稳固中国谷物市场的龙头,如何挑战家乐氏在英美市场的头牌地位,这或许是百事频繁动作收购以及投资早餐以及谷物品牌的动机。

”

百事全球买买买

百事最近的收购动作频频,年初的时候将百草味收入囊中,最近又投资了大约720万镑给英国的谷物早餐品牌Ruth Heathly,占其近10%的股份,并且保持其独立经营的权力。国内的知名谷物品牌“五谷磨房”也在去年获得了百事的战略投资,10.2亿港元的投资,占五谷磨房超过20%的股份,成为五谷磨房第二大股东。而就在最近,桂格和五谷磨房作为早餐市场的直接竞争者,推出了一款电商合作款产品,抵卡控,正式的涉足社交电商领域。

图片来源:桂格

本应该是竞争对手的两个品牌,却联手出征。这背后的逻辑和百事在全球范围内布局早餐市场的野心分不开,也是全球早餐市场争夺白热化的体现。

百事的动机

我们通过之前百事公司的2019年年报可以得知,百事的饮料部门在中国的增长呈现个位数,对于一个依旧成长中的市场来说,这远远是不够的。但另一方面,百事的包装食品部门则在中国实现了两位数的增长。中国一直是桂格的主力市场,相比传统的英美市场占据首位的是家乐氏,在中国,桂格是当仁不让的老大哥。中国是美国以及英国之后的第三大谷物早餐市场,这个市场中桂格占据了20%的市场份额,第二名则是国产的燕麦品牌西麦。随着这个赛道逐渐年轻化以及新的玩家加入,王饱饱等一系列新的燕麦早餐品牌开始在线上不断侵蚀,桂格看似牢固的头把交椅也没有那么稳固。根据解数咨询Data Insider的数据显示,2020年5月和4月份期间,线上冲饮类麦片的销量单品头名都是王饱饱,而传统的桂格和卡乐比旗下的产品最高只冲到第九和第十位。

数据来源:解数咨询Data Insider 图片制作:食研汇FTA

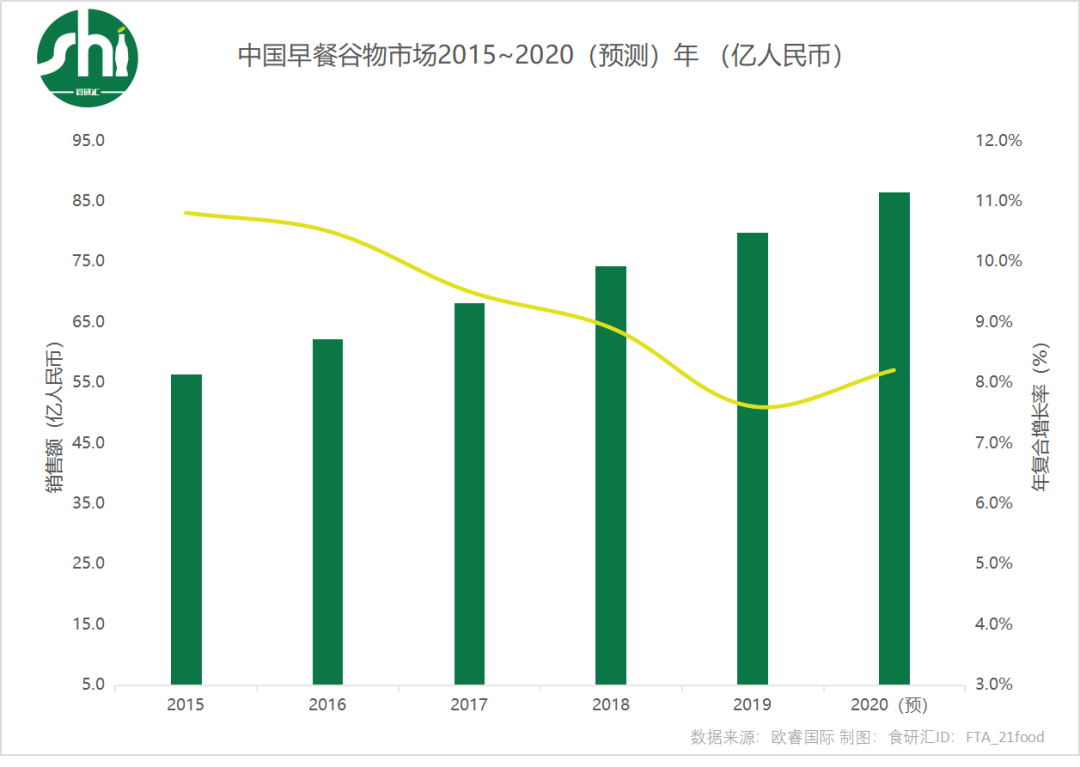

根据欧睿国际的数据显示,整个中国的谷物早餐市场增长正在逐渐放缓,从2016年之前的两位数增长,到2019年低于9%。谷物早餐类依旧有向上空间,有望在2022年突破100亿人民币。而放眼整个中国早餐市场,根据亿欧以及CBNData的数据表明,整个中国的早餐市场大约在8000-10,000亿人民币之间。面对如此庞大的早餐消费,谷物早餐的市场只是九牛一毛。如果我们对比另外两个谷物早餐的最大市场,英国的谷物类早餐的市场2019年销售额大约在19亿英镑(约合人民币170亿左右),美国2019年市场销售则是约104亿美元(约合人民币735亿元左右),但是这两个全球最大的市场所面临的则是增长滞缓和下降,增速均没有超过1%。

数据来源:欧睿国际 制图:食研汇FTA

如何稳固中国谷物市场的龙头,如何挑战家乐氏在英美市场的头牌地位,这或许是百事频繁动作收购以及投资早餐以及谷物品牌的动机。

百事的对手们

家乐氏Kelloggs,卡乐比Calbee是百事主要的竞争对手。作为谷物早餐行业的绝对霸主,家乐氏在中国推出的产品并没有很好的营销,家乐氏在这个第三大谷物类早餐市场的销售额甚至不能进家乐氏营收的前十名。而来自日本的卡乐比,在中国扩张迅速,从2016年的1.7%的份额到2019年的4.5%的市场份额,已经超越家乐氏成为中国早餐麦片的第三名。而紧随桂格的第二名是在2019年上市未满一年的桂林西麦,西麦的消费群体大多是中老年人,但是依靠单一的消费群体很难支持其股价,所以西麦也开始将战略重点放在年轻消费群体上。原本第三名的雀巢优麦开始渐渐失势从4%多的市场份额,现在即将被五谷磨房超过。

图片来源:卡乐比官网

家乐氏在欧美市场投放的众多不同类型的谷物早餐,在中国线上销声匿迹。除了主流的原燕麦 水果的组合外,其他在欧美热卖的谷物圈,巧克力球等产品月销都没有超过1万,历史评价数量最高也在5万左右。在美国占有23%市场份额以及英国22%市场份额的家乐氏似乎在中国遇到了更大的阻碍。

图片来源:家乐氏旗舰店截图

图片来源:家乐氏旗舰店截图

国际上的竞争对手的受阻不能代表桂格就可以放松。另一个线上的战场,传统的燕麦商们遇到了在欧美市场所没有遇到过的竞争对手。最近美国刚推崇的DTC模式,正是天猫旗舰店的模式,网红品牌王饱饱,欧扎克们通过淘宝直播,小红书以及微博等社交网络的力量迅速崛起,相比王饱饱、碧翠园以及良品铺子单品多达10万 的天猫月销量,桂格旗下的原味冲饮麦片只有5.8万的月销量,排在阳光蜜码之后。

图片来源:天猫截图

百事的收购

根据第一财经,亿欧,欧睿以及英敏特的报告总结,都可以得出一个谷物早餐的发展方向:健康化。在已经稳定的英美市场,消费者开始逐渐培养出了看营养标识的习惯。根据英国卫报的报道,有70%的消费者会在购买产品前先看营养标识以及红绿灯标识。雀巢也将营养标识系统印在葡萄牙出售的产品商。而百事最新投资的Rude Health正是一个健康早餐品牌。这个品牌诞生于2005年,从生产Muesli麦片(一种燕麦混合各种坚果果干的产品)开始,主打的就是健康以及可持续化。Rude Health在三年前开始涉足植物基奶的领域,将消费者的早餐全涵盖,并且在2019年卖出了1800万镑,获得了近120%的销量增长,这也是百事看中这个品牌的最大之处。

图片来源:Rude Health

不仅仅是早餐领域,百事在2018年就开始了对健康领域的收购,从健康干果制造商Bare Food,到Health Warrior, 都体现了百事对于健康领域食品消费品的追求。

同样的,对于五谷磨房的投资,也和健康市场有关。五谷磨房早在百事投资之前就已经是中国第二大的健康食品公司。这家成立于2006年的公司,早期是以谷物类混合磨粉的概念而迅速走红。经过早期的迅速扩张后,开始潜心发展SKU,从而提高自己的竞争门槛,并且在2018年在港交所上市成功。五谷磨房不仅和桂格合作推出了针对社交电商的产品抵卡控,还和丁香医生的团队合作推出了吃个彩虹麦片,并且邀请迪丽热巴来代言,天猫销量月成交突破了14万单。而主打产品黑芝麻糊则月销突破了21万。五谷磨房快速增长,无疑给百事的健康产品收购打了一剂强心针。

图片来源:五谷磨房

玩家聚集,赛道升级

谷物早餐这个赛道的玩家越来越多,在新冠的影响下,线下市场的渠道迅速萎缩。如何改变玩法,在这个谷物早餐赛道继续成长成为一个关键因素。为此我们这次也采访到了潮牌麦片Ohlaf的创始人万林凌来对这个市场有一个了解。

图片来源:Ohlaf

林凌认为:“国内的一些谷物类产品需要有自己的特色,目前市面上的产品重复率很高,缺少一些自己独特的内容。这种产品的高重复率则会导致消费者对于谷物类市场的疲倦。” 相比中国的谷物类市场,家乐氏以及桂格在欧美市场都有投放大量的不同形式的SKU来占领货架以及争对不同的消费者,而不是单一的燕麦 果干 脆片等的形式。

图片来源:家乐氏

林凌还认为:“麦片市场有成为刚需的基础,虽然目前还没有形成足够多的习惯性消费者,但是谷物类产品的快速以及便捷的特性使得很难被别的产品的所替代,所以整个麦片谷物类的消费很有希望成为一个刚需市场。”

食研汇(ID:FTA_21FOOD)认为,目前针对中国市场,并没有很多儿童类的谷物产品热卖,而欧美市场的基础则是通过对儿童市场的教育使得其形成一个对谷物类产品的消费习惯。巧克力,玉米圈等搭配卡通IP能够迅速抓住小孩子们的心,而且针对男女孩都有不同的产品设计。

图片来源:Pixabay

中国这近万亿的早餐市场,依旧是一片蓝海,虽然有众多麦片以及谷物类的玩家进场,但是如何能够创造出有新意的产品,依旧是品牌们需要追求的。在百事收购以及投资了众多健康早餐类品牌,能否集众家所长来针对中国消费者设计产品,巩固其在谷物类市场的地位。而新品牌们,如何提供创意,来开发新的蓝海,都是我们所期待的。

本文经食研汇FTA(微信号:FTA_21FOOD)授权发布,原标题:早餐的野心,解析百事全球买买买健康早餐品牌背后的战略,作者:麻麻阳,文章内容仅代表作者观点,与本站立场无关,未经允许请勿转载。