8

16

增额寿险“陷阱”揭秘,真假复利3.5%

2022-09-22 19:52:52

2点赞

8收藏

0评论

今天要说的对于关注增额终身寿险的朋友至关重要,我要彻底揭开这个复利3.5%的陷阱。

你们都说保险是骗人的坑人,也没说错,看完你就懂了。

很多朋友拿着自己买的增额寿过来问保姑,这份买的怎么样?

然后我就发现,所有人都觉得自己买的是3.5%复利的产品,

但实际上把现金价值拿给我一算,可能持有20年,复利才刚到2%;

持有30年,复利才刚到3%,这个差距有点可怕!

增额寿产品的真实收益率,是通过现金价值计算内部收益率IRR。

我给大家看两个产品:

同样是35岁被保人,5年交,每年投10万,本金一共50万。

A产品,10年期IRR只有1.43%,30年才刚刚到达3%的门槛,说是3.5%,但哪哪都够不着。

B产品,10年IRR达到了3.43%,20年3.47%,回本后收益无限接近复利3.5%。

这才是我们理想中的增额寿。

光看收益率感觉好像没那么明显,我们实际一点,来比较到手金额。

10年后到手的钱居然相差接近10w,时间越长差的越多。

40年后,差距已经拉到27w多,别忘了,都是50w的本金,投入越多差距就越夸张。

所以你看,如果选错产品,分分钟就亏了几十万,即使复利只差了0.5%。

这就是真假复利3.5%带来的损失。

当然,这是表象,我再往深一点讲一下。

为什么有些公司能给到真的3.5%,有些公司只能给的很低,甚至3%都不到呢?

这几年以国债和银行定期存款为代表的固收类储蓄产品,保底收益一直都在降,从大环境来看,3%似乎更符合安全的金融市场预期。

所以监管一直在关注新产品的预定利率,担心保险公司出现大面积利差损风险。

另外一方面是各家保险公司的运营成本不同,

很多体量大盘子大的保险公司,运营成本必然更高,那么精算之后能给到消费者的真实收益率就会比较低。

所以出现收益参差的状况是很正常的。

但既然现在还有真复利3.5%的产品,当然要选货真价实的。

保姑教你们怎么分辨什么是货真价实的真复利3.5%。

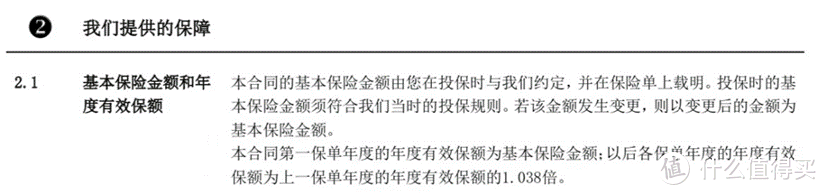

很多人都说,增额寿的收益是写在合同里面的,

这句话让很多人误解合同里写的什么有效保额按3.5%,3.8%,甚至4%递增就是真实收益。

但实际上基本保额的递增跟实际收益没有半毛线关系。

作为理财型保险产品,算收益,要从实际交出去的保费和未来能拿回来的现金价值入手,按照实际数据算一遍才最靠谱。

那么最终衡量的唯一标准就是内部收益率IRR。

IRR很多人如果第一次听可能不知道,但是我们已经反复论证了,IRR是所有投资项目的真实收益照妖镜,因为它不仅衡量了本金和未来本息和,还衡量了时间。

计算公式比较复杂,不过可以通过表格的IRR函数直接算出来。

比如一款增额寿一次性缴费10万元,10年后可领14万。

把这些进出现金流明细按照保单年度一一输入表格中,然后用IRR函数,就可以得到实际收益率是3.42%,IRR算出来的是复利,折算成单利,就是4%。

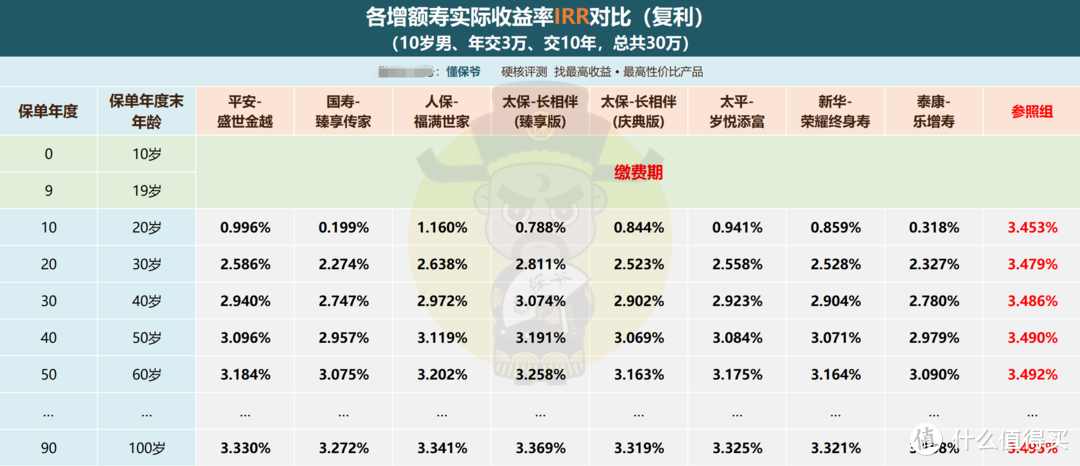

举个例子, 这是我算的10年交情况下,很多大公司增额寿的IRR:

第10个保单年度,有1.16的,有0.99的,但是也有3.45的;

第20个保单年度,有2.59的,有2.27的,但是也有3.48的。

相差甚大。

唉,所以保险还是有点复杂,你们说保险总是坑人的,也没错。