158

30

公积金新政下的置业攻略:把握低利率时机,买房换房正当时!

2025-05-10 14:19:32

15点赞

5收藏

5评论

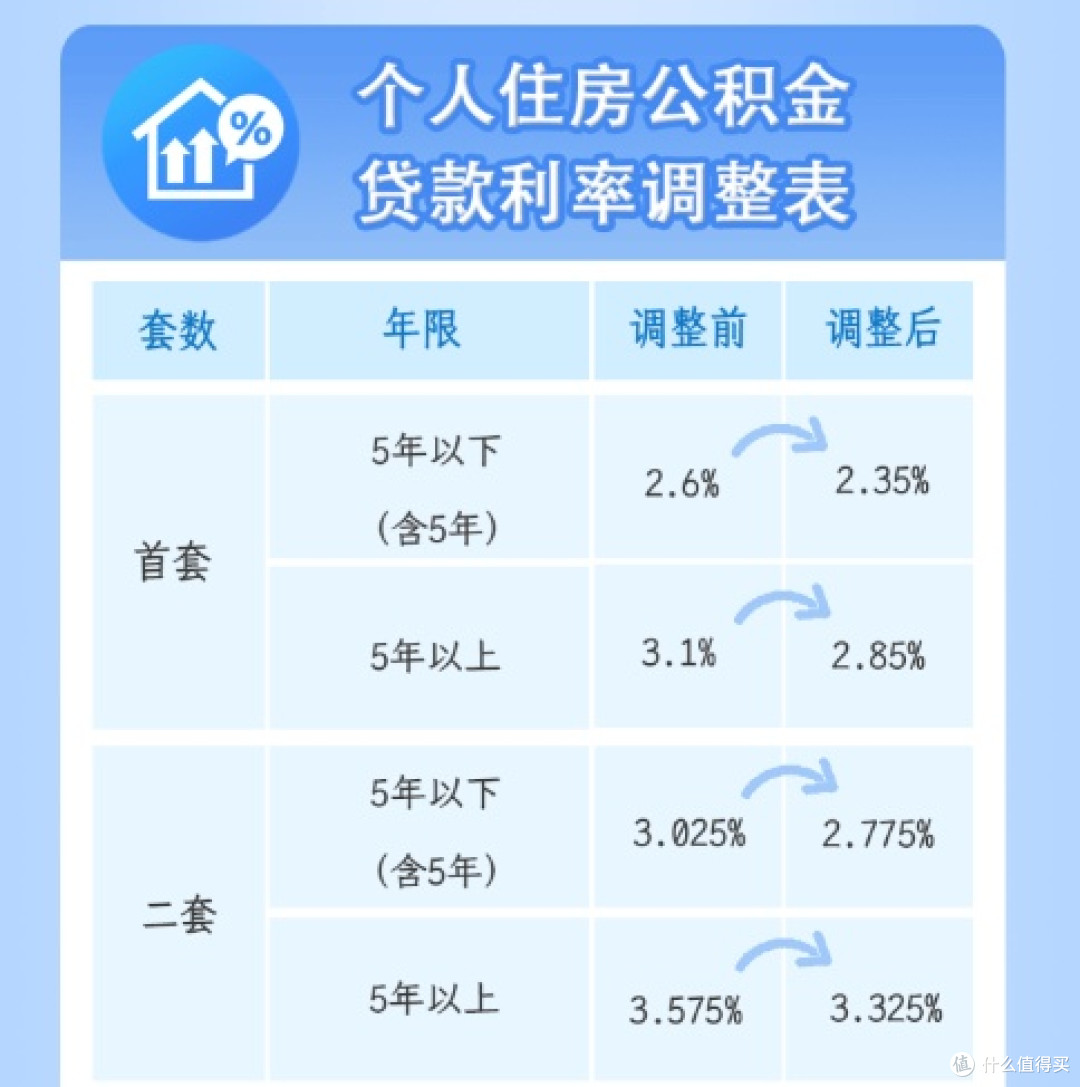

近期,公积金贷款利率迎来利好调整,五年期以上利率下调0.25个百分点。这一“降息”政策,无疑为广大计划购房或换房的市民提供了一个难得的窗口期。在当前经济环境下,如何巧妙利用这一低利率时机,实现安居梦想或改善居住条件?本文将为您分享实用攻略。

一、新政解读:利率下调0.25个百分点,影响几何?

此次公积金贷款利率下调0.25个百分点,看似幅度不大,但长期累积下来,将显著降低购房者的还款压力。以一笔30年期、100万元的公积金贷款为例,等额本息还款方式下,月供可减少约110元,30年总利息支出减少约3.96万元。这意味着:1. 购房成本直接降低:** 贷款利息是购房总成本的重要组成部分,利率下降直接减少了这笔开销。2. 还款压力有效缓解:每月减少的还款额,可以用于家庭其他开支或投资,提升生活品质。3. 提升购房/换房能力:对于预算有限的购房者,较低的利率意味着可以承担更高额度的贷款,或者在同等预算下选择更好的房源。我的看法:我认为此次公积金利率下调0.25个百分点是非常及时且有力的政策举措。它精准地降低了刚需和改善型购房者的实际负担,有助于激发市场活力。尤其对于首次置业者和置换型买家来说,这无疑降低了决策门槛,是实实在在的“红利”。在当前市场环境下,这剂“强心针”有助于稳定市场预期,传递积极信号。

二、买房攻略:抓住低利率窗口期

1. 优先考虑公积金贷款:如果您符合公积金贷款条件,务必优先选择。新政下的低利率使其相比商业贷款优势更加明显。2. 精确计算贷款额度与年限:结合新政利率,重新评估自己的还款能力,选择既能满足需求又不过度增加压力的贷款额度和年限。利用银行或公积金中心提供的计算器进行模拟。3. 关注总价而非仅仅是单价:利率下降后,同样的月供可以支持更高的贷款额度,或许能让你在预算内买到面积更大或地段稍好一些的房子。4. 加快决策速度:房地产市场政策多变,利率优惠窗口期可能不会持续太久。一旦看中合适的房源,应在资质审核、合同签订等环节加快进度。

三、换房攻略:低成本实现居住升级

1. 评估“卖旧买新”的时机:如果您计划卖掉旧房购买新房,要综合考虑旧房的市场价值和新房的价格,以及新政带来的贷款利率优惠,计算整体成本变化。2. 利用公积金“商转公”政策(如适用):如果您之前使用的是商业贷款,可以关注当地是否支持“商转公”业务。在当前低利率下,将商业贷款转为公积金贷款能显著节省利息。3. 考虑“组合贷款”策略:如果公积金贷款额度不足,可以结合商业贷款。即使商业贷款部分利率未降,公积金部分的低利率也能为您节省可观开支。4. 规划好过渡期资金:换房往往涉及两笔交易,需预留充足的资金用于支付首付、税费、中介费以及可能的过渡期租金。利率下降释放的现金流有助于缓解这部分压力。

总之,公积金贷款利率下调0.25个百分点,为有置业需求的您提供了一个难得的低成本购房/换房机会。把握这一政策窗口期,结合自身的实际情况,制定合理的购房或换房计划,将能有效降低购房成本,缓解还款压力,更快更好地实现安居目标。希望这份攻略能助您一臂之力!

炒鱿鱼丝

校验提示文案

有何不可123

校验提示文案

西瓜西瓜rui

校验提示文案

西瓜西瓜rui

校验提示文案

有何不可123

校验提示文案

炒鱿鱼丝

校验提示文案