75

185

陕西旅游IPO在即:《长恨歌》撑起半壁江山

2025-11-12 15:37:24

1点赞

0收藏

0评论

陕西旅游文化产业股份有限公司即将在上海证券交易所主板上市,计划募集资金15.55亿元,主要用于资产收购与文旅项目建设。此次IPO的推进,标志着这家成立14年的省级国有文旅企业第三次向资本市场发起冲击。

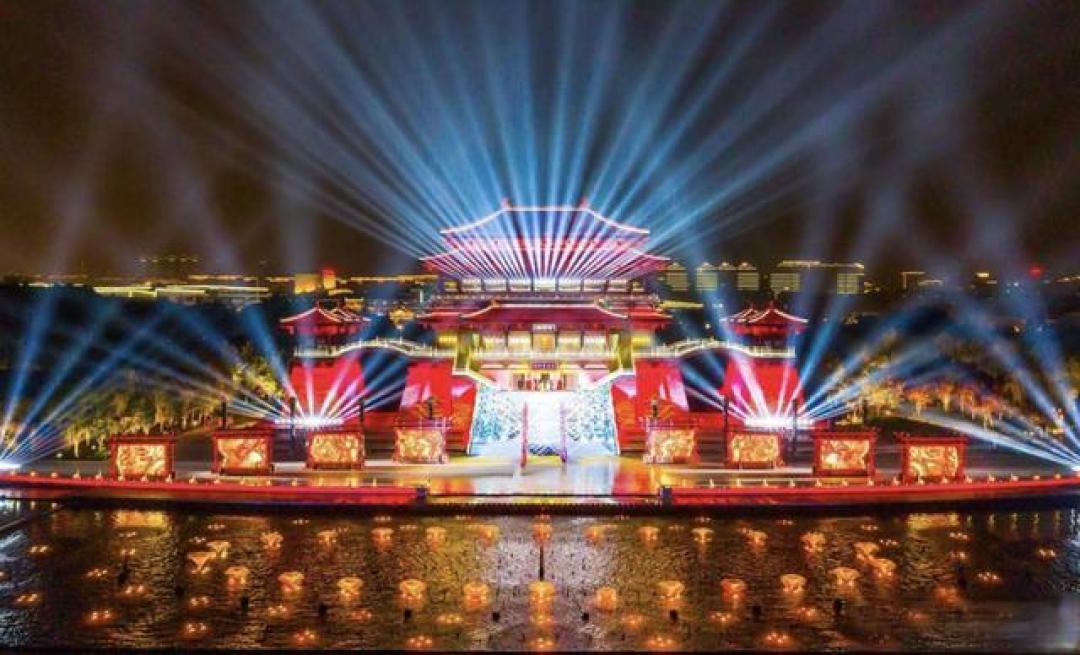

作为陕西省国资委实际控制的企业,陕西旅游以旅游演艺、索道运营及餐饮服务为核心业务。其中,《长恨歌》实景演出堪称公司的核心资产。这部在华清宫上演18年的舞剧,2024年贡献6.81亿元收入,占总营收的54%,其84%的毛利率远超行业平均水平。今年国庆前四天,《长恨歌》上座率近80%,人均消费约324元,显示出持久的市场吸引力。

华山西峰索道是另一重要收入来源。这条贯穿华山核心景区的索道,近三年保持100%以上的乘索率,2024年创造4.73亿元收入,占总营收的31%。与同景区北峰索道相比,西峰索道虽票价更高,但因直达核心景区而更受游客青睐。

财务数据反映出公司的恢复性增长。2023年营收突破10亿元,净利润达4.27亿元,2024年营收增至12.63亿元,净利润5.12亿元。不过公司仍存在业务结构单一风险,《长恨歌》和索道业务合计贡献超85%收入。更需关注的是,西峰索道的特许经营权将于2047年到期,且当前无需缴纳景区资源使用费,这些潜在成本未来可能侵蚀利润空间。

本次募资重点投向省内整合与省外拓展。7.3亿元将用于山东泰山秀城二期项目,该项目一期《铁道游击战》2024年上座率仅12%。其余资金用于收购华山西峰索道剩余股权、少华山索道资产及省内配套设施建设。公司计划通过跨区域复制《长恨歌》模式,但当前省外项目的市场表现尚未验证其可复制性。

从行业格局看,若上市成功,陕西旅游将与西安旅游、曲江文旅形成本土旅企三足鼎立。相较于依赖免费景区运营的曲江文旅和传统酒店业务的西安旅游,陕西旅游“高票价+强体验”模式更具盈利能力。不过文旅行业的特殊性使其发展面临多重挑战,包括极端天气影响、重资产项目回报周期长、消费者偏好变迁等。

上市进程中的两次折戟(2020年因中介被查中止、2022年主动撤单)也提示着监管关注重点。当前申报稿中,约9.2亿元关联交易及省外项目风险被反复问询,泰山秀城二期能否复制《长恨歌》成功尚存疑问。对于投资者而言,这家依赖单一IP的文旅企业既要延续经典项目的生命力,又需破解跨区域扩张难题,才能真正实现从地方龙头向全国性企业的蜕变。