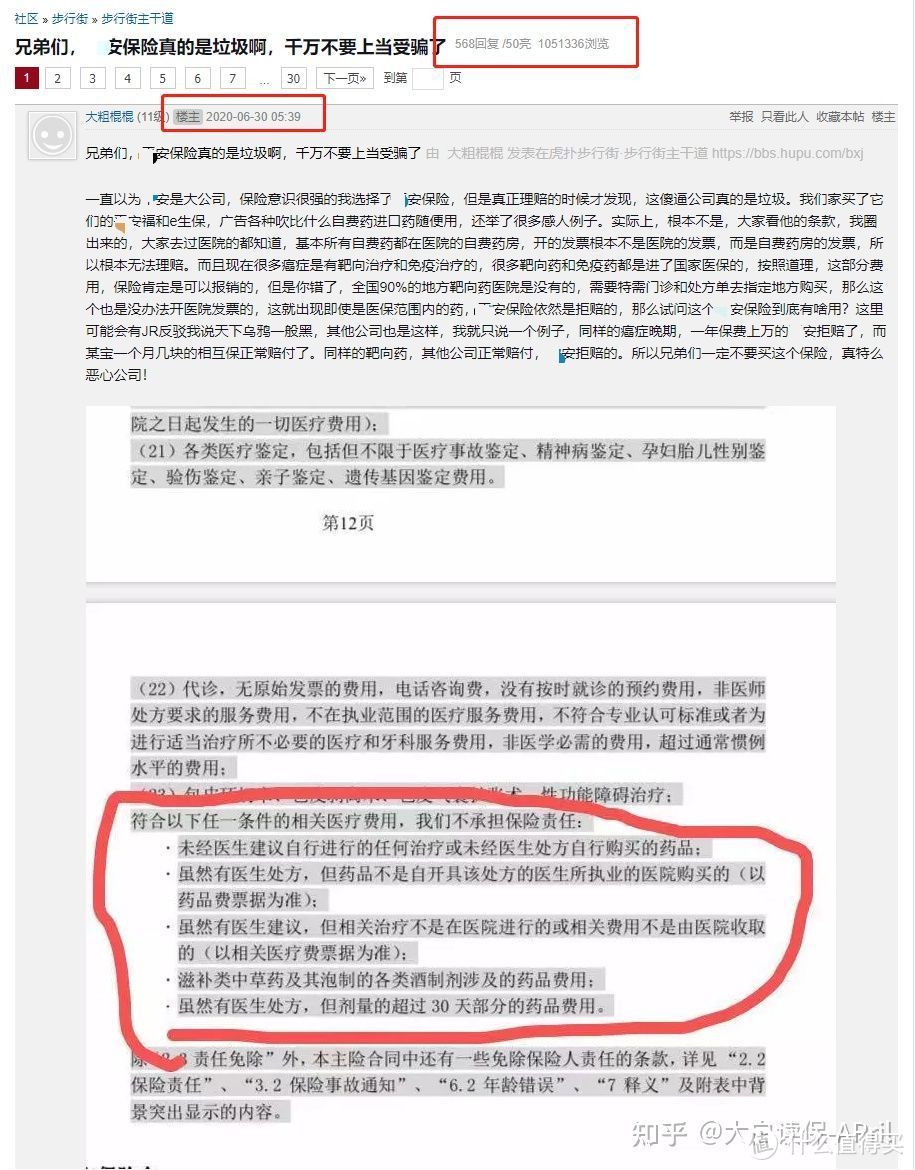

43

72

救命药百万医疗险也不赔了?一文教你如何避坑

2021-04-17 22:12:56

0点赞

13收藏

0评论

创作立场声明:本文内容为大白读保原创,有相关问题可以关注主页或下方评论留言。更多保险知识,社保干货就看大白读保!

最近,我注意到了这样一个现象 ——

百万医疗险在"外购药"这块的理赔,卡得越来越紧了。

当然,

我们这里说的外购药,主要讨论的是“肿瘤特药”,

毕竟目前在卖的百万医疗险,

有外购药保障的,也大都是只涵盖了这个部分。

01.

之前某安e生保2020版,

明确把外购药加入免责条款的时候,

我只是隐隐有这种感觉。

那时候,虎扑还出了一个特别热的帖子,

来吐槽某安e生保:不保外购药,这一点。

不过我也没有多想,

觉得可能大公司就是任性,不想保而已,

而且都是依据条款办事,不赔也无可厚非,

介意这点的,换个有外购药保障的百万医疗买,就行呗。

很多百万医疗险,

虽然不像尊享e生一样,明确外购药可以赔,但也没明确外购药不能赔,

所以,

在实际理赔中,只要有医院开具的处方,大多也都赔了。

但最近我发现,

越来越多的百万医疗险产品,都在收紧外购药报销的口子。

就连一向友好的尊享e生系列产品,竟然也对外购药保障做了调整:

2019版的尊享e生,对肿瘤特药的范围,是没有明确限制的,

只要是医生开具了处方,合理必要的用药,而药店又有的,基本上都能报销;

而现在2020和2021版本的尊享e生,

肿瘤特药保障有所收窄,拉出了药品及疾病清单,只有在清单上的肿瘤特药,才能报销;

同时,

保险公司还保留了根据医疗水平的发展,对这个清单进行变更的权力。

总而言之,

外购药收紧,是趋势。

02.

之所以会出现这种情况,我也分析了一下,

保险公司主要还是出于以下两点的考虑:

1)外购药价格过于昂贵,

随着医学的不断发展,

越来越多的新药被研发出来,

价格还都不菲。

比如,乳腺癌治疗领域的突破性创新药——爱博新,一个月就要好几万;

但一份百万医疗险,一年也才几百块钱呀,

这赔本买卖,

任谁也不可能长久支撑得起。

2)医保支付压力的转移,

最近几年,国家为减轻民众的就医负担,

把不少癌症、罕见病等重大疾病的治疗用药,都纳入了医保。

本来这是这个好事儿,

但医保基金毕竟有限,而我们人口总数又多,不省着点花根本不够用。

所以在实际使用中,出台了很多限制政策:

比如,医保的总额预付制度,

医保部门每年会给医院一定数额的医保使用额度,超过这个额度的费用,医院就得自己承担;

医院为了不超支,就把这个额度划拨给了各个科室,科室又会划拨到医生个人;

比如,合理用药综合指标,

本意是为了防止过度用药,用来衡量就医过程中,药物费占病人所有费用的比重;

但那些特效药价格实在太高,很容易就超出规定额度,

医生也就只能尽可能的少开、甚至不开了。

据“与癌共舞”论坛的一份调查,

在接受调查的504名癌症患者中,54.9%的人表示“买不到医保抗癌药”,53.4%的人表示“医院不进医保抗癌药”。

不止是抗癌药,

其他重大疾病的治疗用药,也频频出现进了医保买不到的情况。

前段时间上过热搜的这个事,大家都还记得吧:

这些药虽然在医保范围内,

但主治医生说:医院没有引进,也无法引进,只能自费。

唔,也挺无奈的吧。

本该医保报销的费用,现在转移到了保险公司这里,

面对与日俱增的理赔压力和经营风险,

保险公司也只能把外购药的报销尺度给收紧了。

这一来二去的,

百万医疗也就出现了保障缺口。

03.

怎么办?

这里也给大家提供几个解决思路:

1) 如果还没有配置百万医疗险,或者买的百万医疗险不带“肿瘤特药”保障,

那至少要补充一个包含“恶性肿瘤院外特药”的百万医疗险产品,

比如尊享e生、超越保、好医保等。

至少先把大头 —— 癌症外购用药的费用,给覆盖掉了。

之前在讲各大保险公司2020理赔年报的时候,

就整理过,

在重疾险理赔中,各家的癌症理赔率普遍都在70%以上!

相当于十个患重疾的人里面,就有7个左右是癌症…

如果嫌换产品麻烦的,

也可以考虑补充购买一个癌症特药险,比如药神1号、药无忧都是很不错的产品,

价格也不贵,30岁购买,一年也才百来块钱。

2)有余力的,

可以选择配置中高端医疗险,

保障全面,不用担心外购药报销的问题,

同时,还能提供更好的医疗资源和就医环境,

当然价格不算便宜,

以30岁为例,费用一年最少也要几千,

这里我就不展开介绍了,

感兴趣的朋友可以找大白给你个性化建议。

3)重疾险保额尽可能做高一点,

用重疾险理赔的钱,去买外购药。

百万医疗险能报销一定比例的医疗费,转嫁部分大病风险,

但没报销的部分、治病/康复期收入的损失,

仍是生命不可承受之重。

就像上文中提到的——爱博新,一个月开销好几万,

长期服药,费用不少。吃还是不吃?

如果这时候,

有重疾险赔付30万、50万,甚至100万,会不会好很多?

以当下最火的达尔文5号为例,

预算有限,选轻中症重疾

30岁男性,45万保额,保到70岁;

每年保费仅需4270.5元,平均到每月也就356元。

如果60岁前,患了重疾,

还能额外再赔80%的保额,也就是一共能赔付81万!

挺实在了。

...

外购药报销收紧,是趋势,

而在医院内买不到医保目录内救命药的现象,越来越普遍,也是事实,

大家要早做打算才好。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”。