312

127

基金被割,理财如何兼顾安全与收益?

2021-03-30 18:42:01

1点赞

2收藏

0评论

单位的小姑娘年前买了一点招商,两周后非常开心,抱着手机说要请吃饭。

最近这段时间小姑娘有点蔫巴……

一、聊聊常见的理财方式

我们先从理财说起。

我们常说,你不理财,财不理你。

时下人们的理财观念越来越普遍,九零后通常戏称为“搞钱”。

与理财相关的有三个概念,分别是收益性、安全性、流动性。

然而通常情况下三者不能兼顾(也叫不可能三角)。

以最普通的理财方式——银行存款为例。

这种理财方式比较安全,然而收益不高,比较死板。

现在花点钱买个车位租出去,租金都比利息高。

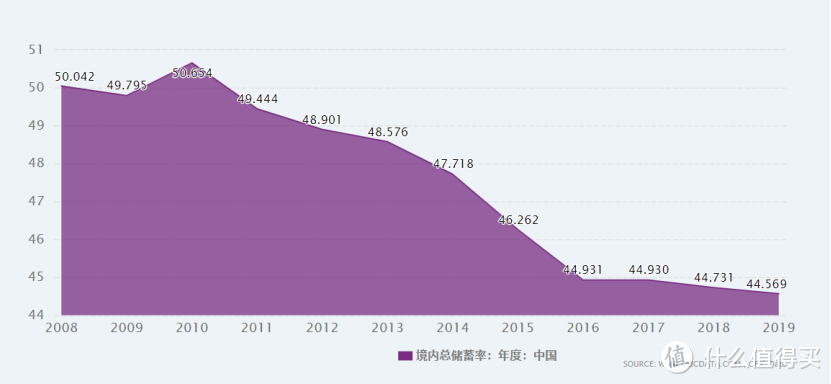

所以很多人也不再将钱存在银行,下图是2008-2019年中国的储蓄率统计图:

稍微懂点理财的人,可能比较倾向于余额宝理财,每天涨点利息钱。

但是余额宝的利率却持续走低,甚至无法突破2.5%。

这两种都是目前安全有余、收益不足的理财方式。

要说到高收益的话,基金不可不提,基金投资几乎成了当代年轻人的社交工具。

然而它的安全性是短板。

根据支付宝开通的基金诊断功能,近一年绝大多数追逐网红基金或者顶流基金经理的,目前几乎都陷入亏损。

例如网红经理坤坤子的易方达蓝筹,近一年持有用户中,70%以上的投资者亏损程度超过5%。

然而近一年这支基金收益率是118.6%。

被割的,都是韭菜。

其他的如股票、股票型基金等等,都是安全性不够高。

那我们普通人,该怎么兼顾安全和收益,去配置家庭资产呢?

二、家庭资产如何配置?

关于如何配置家庭资产这点,我们之前在《35风险模型》文章中其实说过:

它就是“家庭资产配置建议图”:

这张图简单来说就是把家里的钱分成好几份,每份钱占多少比例,然后这些钱用来干嘛的。

大家看看,我们的钱其实可以分成5份:

保障型保险的钱;

保命增值的钱;

备用应急的钱;

日常消费的钱;

闲余博弈的钱。

“保障型保险的钱”用来应对疾病和意外风险,它就专门干这件事儿,一年大概占家里收入的8%。

“日常消费的钱”和“备用应急的钱”大家都是仁者见仁,看自己的生活习惯和水平,来决定占用总资产的多少。

毕竟有的人可能注重于享受生活,活在当下,日常消费的钱会比较多;

有的人放眼未来,规划以后,备用应急的钱占比会更多。

“闲余博弈的钱”(比如刚才说的基金)风险太大,所以占比不能太多,最好不能超过20%,

真正重要的,占比最多的,还是“保命增值的钱”。

毕竟这笔钱能不能“保命”和“增值”,都直接影响到我们未来的生活质量和生存情况。

因此,这笔钱绝对不能亏,必须保本,而且还必须要增值,跑得过通货膨胀。

不过要想既保本,又增值,这种理财的办法真的是少之又少。

就目前来说,年金险这类储蓄理财险算是其中的佼佼者。

年金保险不是以小博大的投资,它更安全、稳定和持续。

而且它的收益是写入保险合同的,所以收益是有保证的。

当然,话不能说的太绝对,并不是所有年金险都能做到这点,具体还是要看产品情况。

要知道市面上大多数年金险收益都不算高,

而在其中收益最高的那批年金险里,钻多多算是当仁不让。

毕竟钻多多的预定利率高达4.025%,市面上这类产品几乎可以说是“绝迹”了。

下面我们就看看下这款稀有年金险的保障情况。

三、钻多多怎么样?

首先我们要知道,钻多多的产品形态是主险+万能账户,属于快返型年金险(第5年起就能领钱)。

它有两个指标可以说是目前市面上同类年金险的最优水平:

年金险主险保单预定利率4.025%

万能账户终身保底收益3%(目前实际结算利率为4.9%)

具备这两个条件,并且达到这种水平的屈指可数,下面我们来看看它的基本详情:

从图中可以看到钻多多主险的保障期限只有15年和20年,而万能账户的保障期限则是终身。

它的主险期满时,会返还105%的已交保费。

年金领取是从第5个保单周年日开始领取年金,之后每年给付的年金在上一年基础上递增10%的基本保额。

这一点有些人不好理解,举个例子:

比如基本保额是10000元,首次可以领取10000元;

第二年可以领取10000+(10000*10%),也就是11000元;

第三年可以领取11000+(10000*10%)=12000元;

第四年可以领取12000+(10000*10%)=13000元,一直到保障期间结束。

钻多多的万能险账户首次投保是10元开户,保底利率为3%(不支持自主追加保费,所以投保时一定保额要买足了)。

领取情况的话,当投保人和被保人是同一人(如自己给自己投保),第六年就能领取,每年领取的金额会有上限,不能超过【万能账户累计进入金额】的20%。

如果说投保人和被保人不是同一人(如自己给家人投保)的,投保人(自己)依然第六年就能申请领取,但被保人(家人)在保单的第10个周年日才能领取,每年领取不得超过【万能账户里总金额】的10%。

且投保人和被保人两人加一起,每年领取的钱不能超过【万能账户里累计进入金额】的20%。

注意:大家可能会看到万能账户领取规则显示前五个保险单年度内申请领取的,将分别按照领取的个人账户价值的 5%、4%、3%、2%、1%收取领取费用,这个影响不是很大,因为前4年万能账户只有10元开户费,第5年才会转入主险的钱 。

。

至于领取方式,直接关注光大永明人寿即可。

当然,看一款储蓄理财险产品好不好,还是要看收益,

由于它是由主险和万能险组合而成,我们分别计算下收益。

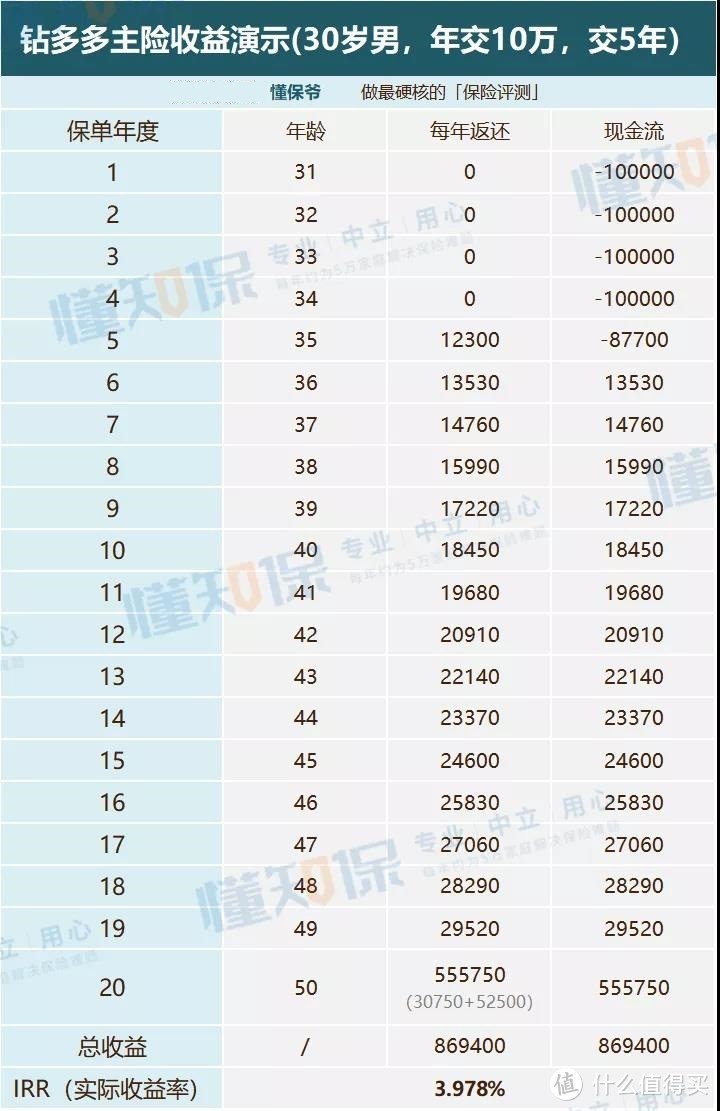

以:老张,30岁男性,年交保费10万,交费5年,保障期20年为例。

钻多多主险的收益如下:

图中的12300元是基本保额,也是保单第5个年度首次领取的金额。

老张一共交了50万保费,20年后一共能领取86.94万,IRR达到了3.98%。

这只是按照钻多多主险来计算的,如果这笔钱放到钻多多的万能险账户里进行二次增值,保单总体收益会有多少呢?

还是以:老张,30岁男性,年交保费10万,交费5年,主险保障期20年:

可以看到老张到60岁时,

按照低档收益3%来看,万能账户价值126.77万,IRR为3.50%,除去保费,总收益为76.77万;

按照中档利率4.5%来看,万能账户价值153.43万,IRR为4.23%,总收益为103.43万;

按照高档利率6%来看,万能账户价值186.04万,IRR为4.98%,总收益为136.04万。

至于其他年龄的收益,大家可以直接看表。

这是按照保险公司的不同档次利率结算的,目前钻多多的利率是4.9%(2021年3月15日公示)。

大家暂时可以按中档收益(4.5%)来预测。

由此可见,钻多多附加万能账户的收益相当可观,还可以每年领取,非常值得入手。

最后说下钻多多的承保公司:光大永明人寿。

光大永明人寿成立于2002年,注册资金54亿,它有4位大股东,分别为:

1、中国光大集团股份公司,由中央管理的国有企业,世界500强企业;

2、加拿大永明人寿保险公司,它是加拿大最大的人寿保险公司,成立于1871年,总部设在多伦多,为世界最大的保险公司之一;

3、中兵投资管理有限责任公司,它是中国兵器工业集团公司统一的资本运营与资产管理平台。

截至目前,中兵投资参、控股公司超过30家,包括北方导航、光电股份、国泰君安等上市/非上市公司;

4、鞍山钢铁集团公司,它是国务院国有资产监督管理委员会监管的中央企业,世界500强之一。

这背景,在中国保险业,已经算是顶流了。

总的来说:

作为中短期理财明星产品,钻多多的收益确实相当可观,

并且凭借保障终身的万能账户还可以当做养老金用,非常值得入手。

因为明天就停售了,想稳稳增值理财的朋友,千万不要错过。

写在最后

可能对懂市场投资的人来说,今天说的这款钻多多,除了安全有保障之外,收益远远比不上那些股票、基金等高风险产品。

但这样的人真的只是少数。

对大多数普通人来说,想要理财的话,配置这些低风险中,收益还算不错的产品,绝对更加的适合。

难不成真放银行,慢慢等通胀不?