49

78

乳腺结节3级买保险,一定会被除外吗?

2021-06-19 16:00:35

0点赞

1收藏

4评论

创作立场声明:先懂点保险,再买保险~

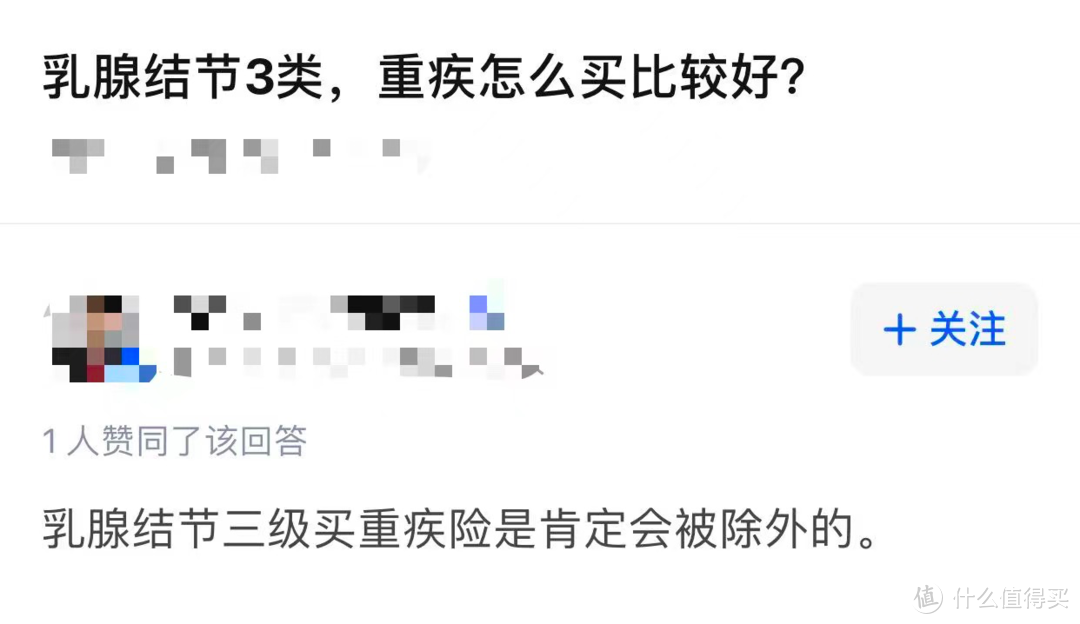

昨儿在某乎看到一个问题:乳腺结节3级,重疾险怎么买?

这个回答我是真无法接受,如此肯定告诉别人是除外,多少有点不妥吧?

目前,乳腺癌已超过肺癌成为全球最常见癌症,而女性因为乳腺结节被除外乳腺癌和乳腺原位癌,是不是真的能接受呢?

那今天就来聊聊乳腺结节3级买保险,是肯定会被除外,还是没选对产品?

一、意外险和定期寿险

之所以把这两个险种放在一起,是因为意外险、绝大多数定期寿险都不会询问乳腺结节,可直接购买。

二、重疾险

乳腺结节3级买重疾险,一般有2种建议:

1.正常承保

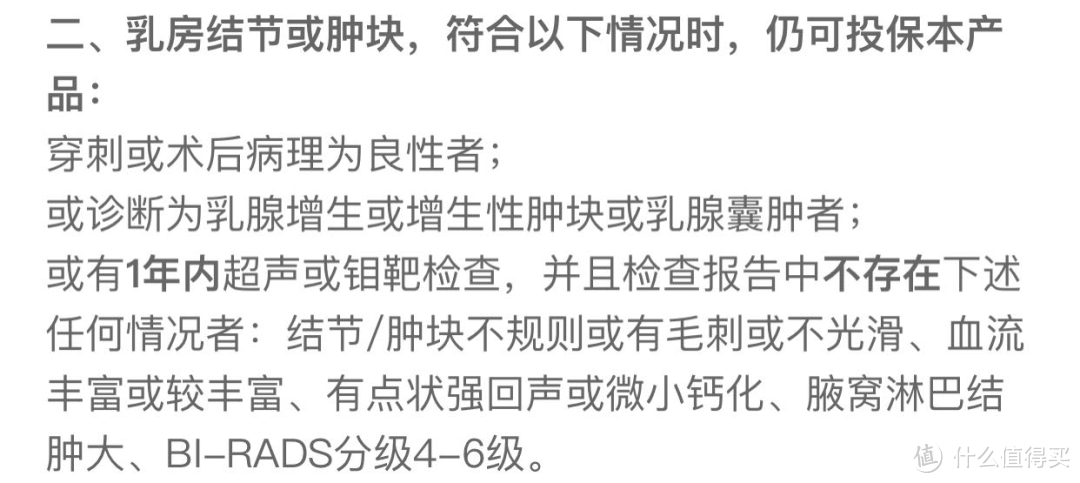

可选择产品:支付宝平台健康福重疾险(保20/30年)

产品责任很简单,重、中、轻均有保障,但它应该是当下唯一一款乳腺结节3级可直接投保的重疾险,只需满足如下描述:

有1年内乳腺彩超或钼靶检查,且不存在上述异常描述,即可直接投保,也不会除外乳腺相关疾病。

2.先除外,再复议

保险公司核保结果一般有五种:

标准体承保

加费承保

除外承保

延期承保

拒保

所谓的保单复议,就是针对后四种情况,重新核保。

大多数保险公司的核保结论是一成不变的,最初核保结果怎样,终身都不会变,这对健康状况逐年好转的客户有点不太公平。

如果选择的保险公司支持复议,那承保一定时间后,若身体状况好转,并且有新的体检记录,即可申请复议核保结果。

换句话说,加费承保的申请取消加费,除外承保的申请取消除外,延期承保或拒保的可以再次申请核保。

支持核保复议的公司有好几家,比如同方全球、光大永明人寿、海保人寿、横琴人寿、中意人寿等等。

比如海保人寿:合同生效满2年,可申请补充告知,针对乳腺、甲状腺、宫颈。

当然,因为健康福最长只保30年,可以考虑健康福搭配支持核保复议的终身重疾险。

三、百万医疗险

乳腺结节3级买常规百万医疗险确实很难正常承保,基本都是除外乳腺癌、乳腺原位癌的相关治疗费用。

不过,可以考虑这样组合,也能实现不除外~

建议:好医保长期医疗20年版+惠民保+好医保终身防癌医疗险

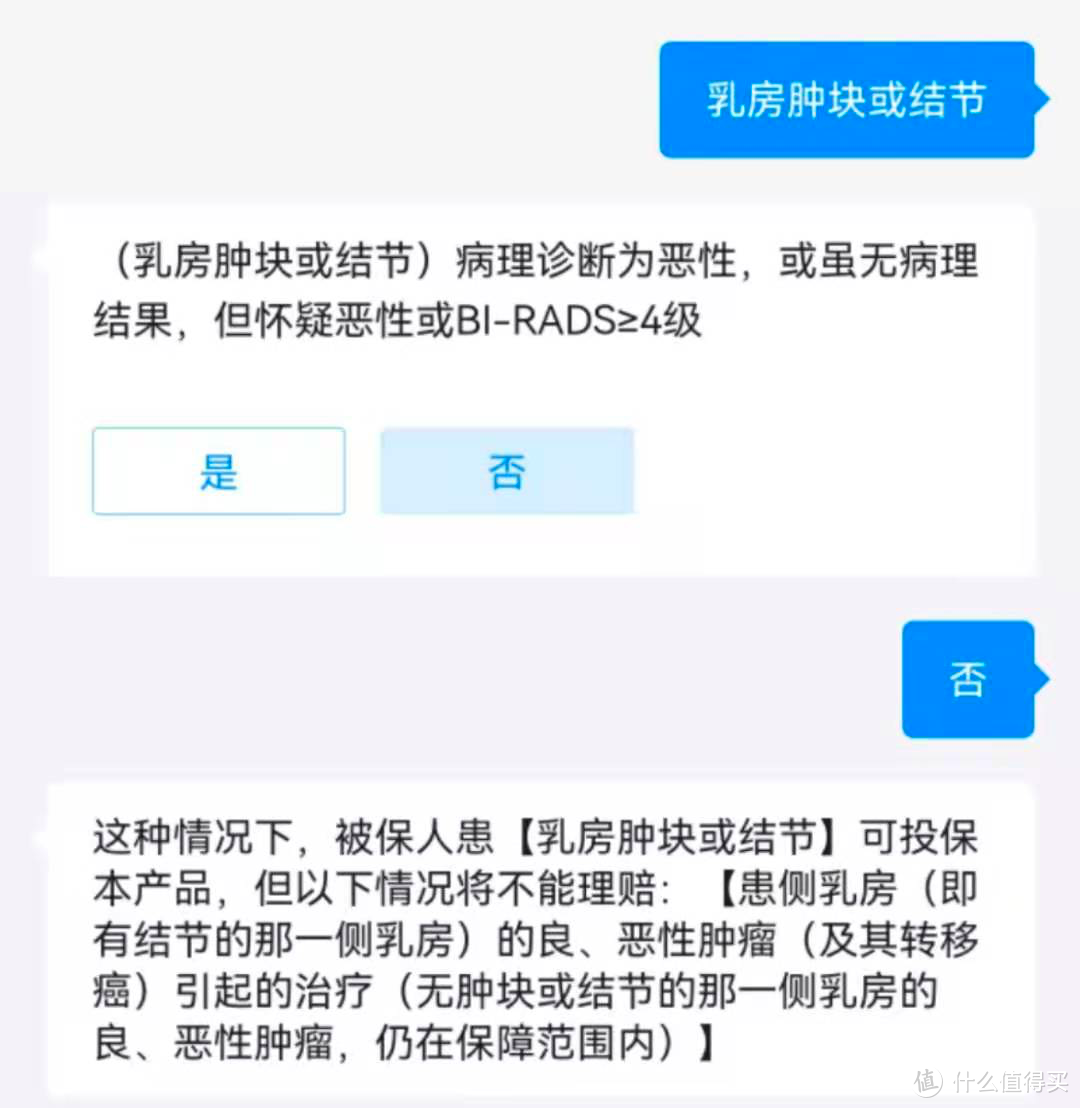

支付宝好医保长期医疗,如果是单侧结节,只会除外有结节那一侧责任,而不是整体除外。

除外那一侧,可以用惠民保保障,一般无健康告知或健康告知不会询问乳腺结节,既往症一般也不会免责这项。

但惠民保并不稳定,报销比例也不是100%,而且很多城市都仅限社保范围内报销,那就可以再加一份好医保终身防癌医疗险。

好医保终身防癌医疗险对乳腺结节的态度是这样:先除外,但如果首次确诊乳腺癌是3年后,仍可以报销。

也就是说,有3年观察期,3年内可以用惠民保保乳腺部位,3年后可以用好医保终身防癌医疗险保乳腺部位。

特别提醒:一定要注意投保顺序!!!

比如,如果先买好医保长期医疗,承保结论是除外承保,那再投保定期寿险就得涉及到另一项告知:是否曾被保险公司除外承保。

诚然,健康异常确实较难买到适合的保险,但也绝不是毫无选择余地。

最好早点买,毕竟年龄和健康不可逆。

如果实在没有及时配置,那就通过合适的产品搭配最大程度上解决问题。

PunChaF

校验提示文案

PunChaF

校验提示文案