10

66

Y02|不吃亏的保险“行话”人间指南

2021-02-22 20:47:12

4点赞

4收藏

0评论

作者| 鱼师爷

作者| 鱼师爷

01

大家好,我是师爷。今天我们来聊聊保险行业的一些行话。

其实,各行各业都有它自己的术语、行话。

就好像我们过去走街串巷的江湖艺人,都会有一些“春典”、术语。

对方说了一句话,懂这话的人一听就明白了,知道你是行家。大部分人虽然有买保险,但对于保险行业的一些术语,可能还有些陌生。

所以有时候,在和保险人员沟通的时候,难免会有一些认知的差异,导致交流过程中出现误解,这无形中增加了大量的沟通成本。

更何况,保险和我们家庭息息相关,不懂一些行话,买保险我们自己心里也没个底。

所以,这期,我来盘点一下,市面上一些常见的保险行话,帮助大家简单科普。

02

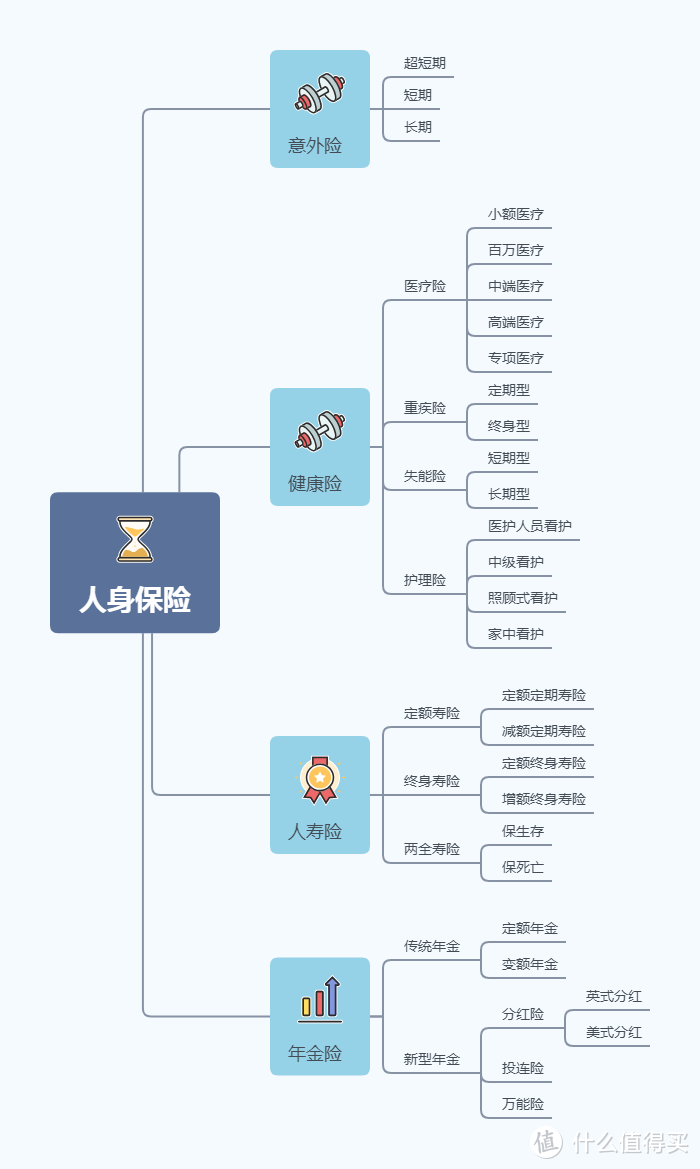

先来说说保险有哪些吧?大部分人其实对保险的认知,就认为保险是针对人的,其实保险有很多种。

按照保险标的不同,分财产保险、人身保险以及团体保险。

财产保险 (property insurance) :通俗讲,就是保我们外在财物。

人身保险 (personal insurance) :通俗讲,就是保我们的人和钱。

团体保险 (group insurance) :通俗讲,就是保一个团体。

财产保险:包括财产损失保险、责任保险、信用保险。

财产损失保险,保损失,最常见的车险,保房子的家财险;

责任保险,保责任,比如医生做手术,有医生责任险,律师有律师的责任险;

信用保险,保信用,主要针对企业,保障应收账款安全。

我列举一些常见的保险。

人身保险:包括意外险、健康险、人寿险、年金险。大家比较熟悉,具体就不展开叙述了,也比较复杂。

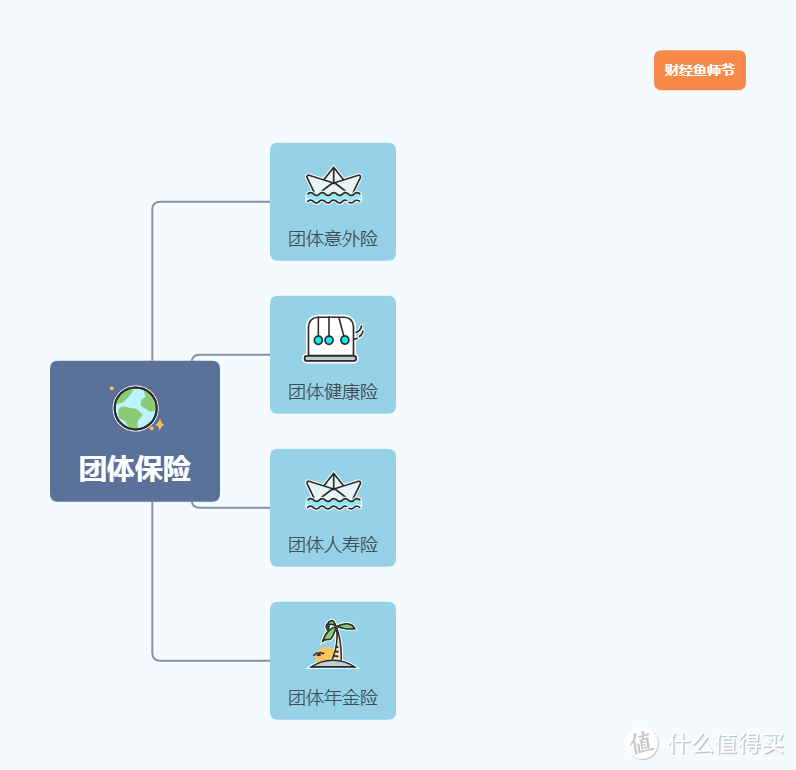

团体保险:就是一张保险单保很多人,常见是一些大企业给员工的福利,离职了就没了。

包括:团体意外险、团体健康险、团体人寿险、团体年金险。

有些企业,你应该听说过有五险二金吧,这二金分别是住房公积金和企业年金。

03

说完保险的类型,我们来说说保险有哪四类“人”。一张完整的保单,一般有这么几种“人”。

保险人(insurer):就是保险公司,它承保你这张保单;

投保人(applicant / proposer):就是付钱的人,承担缴费责任;

被保人(insured):就是你想保护的人,享有保障的人;

受益人 (beneficiary):就是你想照顾的人,享有收益的人。

保险能承担多种功能,比如税务筹划、债务隔离、传承风险等,其实就是这几种法律关系进行搭配。

有些人说保险能避债避税避分割,其实也不准确,其实是因为一张保单有三种关系,可以在法律允许的范围下调动,但不是说保险就能因此避债避税避分割。

我们确定好买合同类型和人的时候,就会发现原来保险不是说你想买就能买的。

对于人的保险,主要是健康险,它有两大门槛,一个是经济门槛,一个是健康门槛。

一般经济门槛,家庭都可以承担,但面对健康门槛很多人就通不过了。

各个保险公司的健康告知会各自不同,有些宽,有些紧。一般我们投保前有一个健康告知,就是保险公司需要知道被保人的身体情况,来看愿不愿意给你投保。

如果我们没有相关医疗知识无法辨别哪些是异常指标,最好找一个靠谱专业的人协助,不然很大程度会发生后期拒赔。

一般专业的从业人员,会询问你近期的体检报告和既往症,询问病历以及医保卡外借情况。

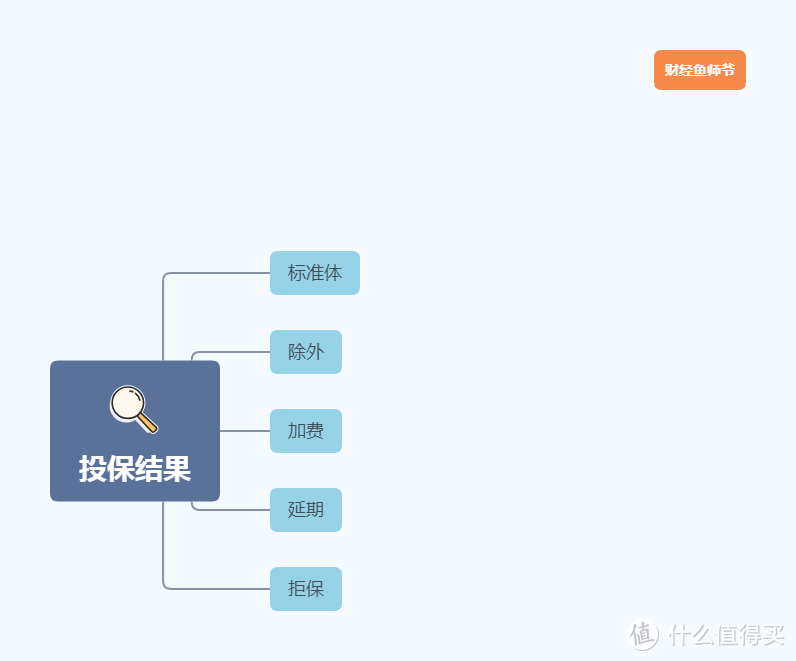

一般有五种结果:第一种:标准体(standard underwriting),身体非常好,保险公司同意承保;

第二种:除外(Exclusion underwriting),就是我们某些典型指标异常,保险公司要把这些范围除外;

第三种:加费(provisional underwriting),像一些高血压、高血脂、血糖指标等,保险公司可以保,但需要加费;

第四种:延期(postponement),一般是结节、钙化,保险公司需要再看看,要求你过段时间再保;

第五种:拒保(decline),保险公司不愿意承保,比如说糖尿病、大三阳等,千万不要抱有侥幸心理,故意隐瞒病情,吃亏的会是我们。

现在都市人亚健康异常指标和空气一样正常,只要不是拒保,其他几种情况都是好结果,当然最好是标准体通过,所以尽量多家保险公司试一试以及尽早在身体好的时候投保。

小孩一般没有什么大问题,部分早产儿或者某些特殊情况需要在看看可不可以投保。

04

那在我们缴费的时候,就会发现原来保险有两种缴纳方式。

一种叫做趸交(single premium)。

一种叫做期交(regular premium)。其实很好理解,就是跟我们买房子一样。

有钱了就直接一次性缴清,没这么多钱,我按揭,不过要多缴纳一些。

不过我一般是建议期交,对于普通家庭来说比较适合。

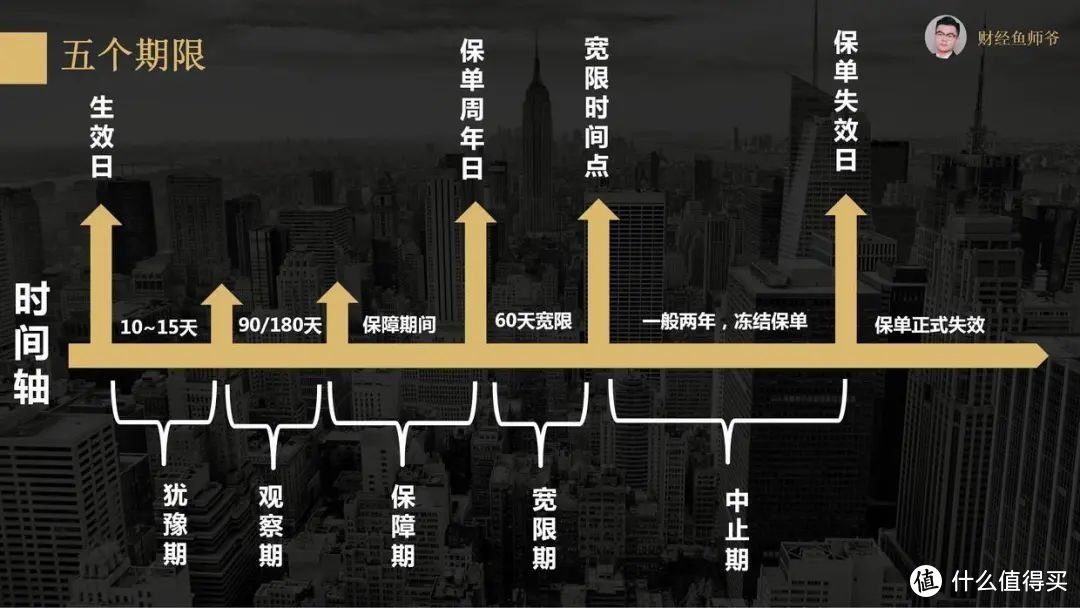

然后尽量注意人身保险合同里面重要的五个时期。

分别是:犹豫期、观察期、保障期、宽限期、中止期。为了让大家比较了解这个,我打个不恰当的比方,买保险就好像恋爱结婚一样。

犹豫期:双方通过朋友介绍,初步接触,期间不合适就不谈了,也没啥损失;(买了保险,有几天无理由退货期);

观察期:双方有了初步好感,但有一个过渡期,还没成真正男女朋友,丈母娘要看看你这小子是不是真的好;(投保生效后并不是马上就可以理赔,有一定的时间要求,主要是健康险)

保障期:考察合格,双方正式恋爱,进入甜蜜期,步入婚姻。(保障中)第二年周年日,双方觉得合适就继续,厮老终身,不然进入宽限期。

宽限期:有个60天冷静期,期间还是夫妻,不过中途离开,前期投入的精力,大家都觉得可惜;(保费如果分期,是一年一缴,第二年的续期提醒很重要,一般靠谱的业务员会帮你提前一段时间提醒,一般意外险消费者很容易忘记续。

中止期:双方办了离婚手续,不过朋友一直劝回心转意,劝了两年,也就不劝了。(保单正式失效,期间是不再保障,相当于冻结)

05

再说几个常见的术语。

现金价值:指我们退保后能拿到的钱。

比如你投保一份长期保险,选择10年交清,你每年交的保费是一样的,但风险却不是均衡的,在每年递增,年轻时候风险低,交的保费比实际需要的多。

我们多交的部分,会放在保单账户里,相当于你在保险公司里储蓄生利息,等你退保的时候再把这笔钱退还给你。但因为前期成本摊销大,所以现金价值很低,前几年退保要慎重。

保单贷款:指用保单现金价值向保险公司申请贷款的功能,目前最多80%现金价值。

保单贷款无须审核,期间保单的保障功能和其他利益并不受影响。

但发生赔付或者退保时,如果贷款没有还清,会扣除相应贷款金额和利息。

免赔额:自负额,风险发生的经济损失低于规定的费用时,保险公司不赔,超过免赔额的费用按照比例报销。

比如,合同里有200元的免赔额,治疗花费了150块钱,则不能报销;如果花费了1000块钱,报销比例为100%,则报销(1000-200)*100%=800元。

个人建议首选0免赔的保险产品,没有免赔额,无论金额大小都能赔偿,常见于医疗险、意外险,体验更好。

豁免条款:就是发生理赔,后续的钱不用缴纳了。

比如我们挑选了某家保险产品,要二十年缴费。

在第五年,被保人达到某些特定的风险赔付标准(比如身故、全残、重大疾病、特定疾病、轻度重疾等)。经过申请,后续的十五年费用,可以不再缴费,保险合同仍然有效。

一般要看具体条款,有无注明,有一些要额外附加。

另外还有一种叫做投保人豁免,就是指交钱的人发生了某些特定的风险赔付标准,这个一般可以额外再买,就是给保险上保险,这个叫做主险之后再买一个附加险。

以上,就是我觉得比较重要的一些行话,希望对你有所帮助。

电影《大空头》:推荐看一下这部电影感受一下信用违约保险的威力

作者:俞斌,前银行人,父亲意外受伤转型成一名独立保险经纪人,为客户从一百多家保险公司挑选出合适他们家庭的保险,此生愿做保险行业一股清流,为你搭建保险行业的底层逻辑。