11

36

哪家保险公司理赔最好?2019理赔年报告诉你

2020-01-10 18:43:42

2点赞

18收藏

0评论

新年伊始,保险公司陆陆续续公布上一年的理赔年报。

在某种程度上,这是保险公司展示自家实力的好机会,也是消费者了解保险行业整体情况的契机。

学姐抽空将已发布的十几家保险公司的年报都扒了一遍,将核心数据给大家整理出来了,我们一起来看看这些数据背后折射的问题吧。

一、理赔数据

1.理赔率97.71%,竟处行业中低水平

与大家想象中寥寥无几的获赔恰好相反,保险公司每年赔出数以亿计的真金白银,大多数的理赔案件都能得到赔付,获赔率基本都在97%-99%之间,不存在“这也不赔,那也不赔"的情况。

学姐之前就说过,保险产品设计之初,保险公司已经预估出未来的理赔概率,定价的时候已经将这个因素考虑在内了。

换句话说,理赔金额对于保险公司来说,就是一个“固定支出”。正常理赔后保险公司也是留有利润的,他们并不靠克扣理赔金赚钱。

传送门:揭秘!告诉你保险公司怎么赚钱

甚至绝大多数的保险公司乐于赔付合理合规的案件,因为对于他们来说,这是最好的广告。

2.平均理赔时效3天内,小额闪赔以秒计

虽然我国《保险法》对于理赔时效的要求是30天以内。

*《保险法》关于理赔时效的要求

但在“顾客就是上帝,效率就是一切”的时代,优化服务,缩短时效是保险公司共同的追求。

通过数据可知,保险公司均在3天内结案,平均时效1.33天。

此外,从各公司理赔年报可以发现,保险公司纷纷上线“快赔”、“闪赔”等服务。对于小额理赔金,大多可以线上操作,几秒到几十分钟内即可收到赔付金。

*太平人寿“秒赔”

*平安人寿“闪赔”

*泰康人寿“信用赔”

这大大提高了理赔时效,有效缓解消费者对于保险理赔的“焦虑情绪”。

3.理赔与公司大小无关,条款为王

不少大公司代理人在销售时,总要踩上小公司一脚,说:

大公司理赔更宽松,很多小公司不能赔的,我们才能赔。

emmm...简直槽多无口...

无论是一整年还是上半年的理赔数据,学姐都没看出大小公司理赔率以及时效有什么明显差别,小公司同样是理赔时效<3天,获赔率>97%。

学姐不是打击大公司吹捧小公司,大公司之所以能成为大公司,自有它的过人之处。

我们买保险时,哪类产品需要优先选择大公司?

学姐只希望大家不要被误导,要记得赔不赔,主要看条款!看条款!看条款!

二、疾病数据

除了大家最关心的理赔数据,保险公司还公布了重疾理赔情况以及患癌性别差异等资料。

我们来看一下它反馈了哪些有用信息。

1.恶性肿瘤,重疾中的大魔头

恶性肿瘤,重疾理赔占比最高的病种,高达60%以上理赔率。

其次是心脑血管疾病,如急性心肌梗塞和脑中风后遗症。

这除了提醒我们平时要多注意此类疾病的预防和筛查,在购买保险的时候,可以适当附加心脑血管以及癌症二次赔付的保障。

若选择的是分组赔付的重疾险,要注意癌症是否单独分组。

2.甲状腺癌,让人欢喜让人忧

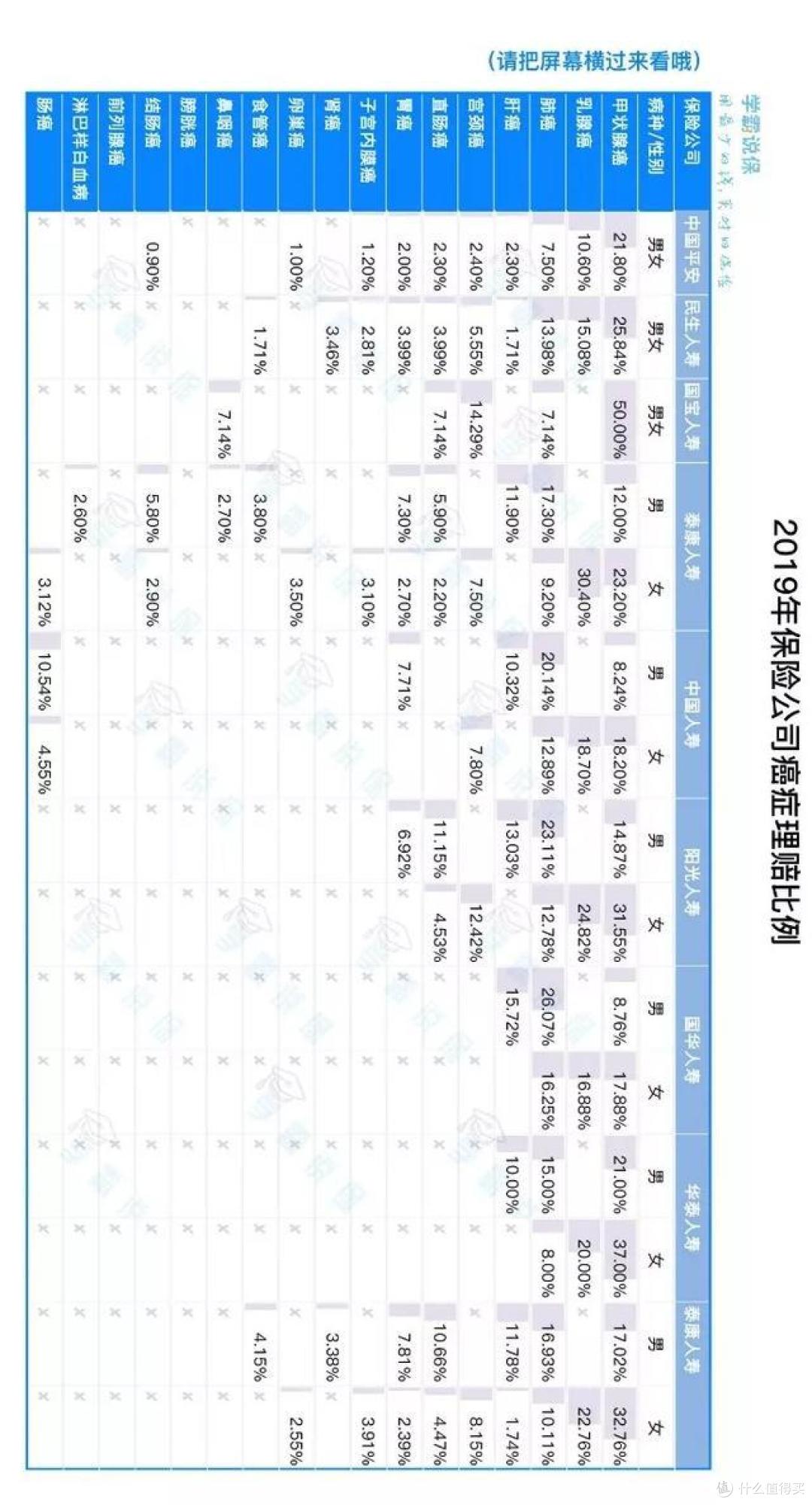

三大高发癌症:甲状腺癌、乳腺癌、肺癌

2019年各大保险公司公布的理赔年报里,甲状腺癌是赔付率最高的癌症病种。有的公司高达50%,占据半壁江山。

可喜的事,甲状腺癌目前已经有非常好的治疗手段,这种癌症的预后非常良好,90%以上的病人可以达到长期生存,复发的可能性小。

被戏称为“喜癌”或者“致富癌”。

不过正是因为如此,2020年中将发表的新重疾定义表,很有可能将甲状腺癌移除。

这也意味着商业保险里,「致富癌」这件事将会成为过去。

想要拥有甲状腺疾病风险保障的人群建议尽早购买。

三、写在最后

理赔年报的核心数据分析到这里就差不多告一段落了。

学姐最后补充一个小要点:买重疾,保额要做足。

学姐发现,大多公司重疾险理赔保额平均集中在10-20万,大部分客户的保险保障仍有较大的提升空间。

*同方全球年报年报

例如同方全球保险公司的客户,接近一半的人保险保额配置严重不足。

要知道,罹患一场大病,所面临的财务风险像一座冰山。

除了疾病治疗的开支:

背后还有更多隐藏于水下的损失:

失去工作;

出院后的疗养开支;

积蓄减少;

家人的收入损失。

而且重疾险是长险,出险一般都在几十年后,几十年后10万20万元能干什么?

想想几十年前,50万能在北京买8套两居室,现在只能买到4~5平方米的厕所——如果能散卖的话。

可见,10万20万元的保额在重大疾病风险和通货膨胀面前,有时候只是杯水车薪。

不过低保额现象,除了消费者对保额不重视外,更重要的原因是有些公司的产品定价比较高,导致消费者想买高保额也买不起。

同样的保费,在A家可以买20万,在B家估计能买40万。

所以学姐建议买保险一定要多看看、多对比再下手。

如果实在看不懂,尽量寻找专业人士的协助,买性价比高的产品,少花冤枉钱。

学姐有话说

附上已披露的保险公司理赔年报,感兴趣的请自取~

中国人寿理赔年报

平安人寿理赔年报

太平洋寿险理赔年报

太平人寿理赔年报

中国人保寿险理赔年报

泰康人寿理赔年报

阳光人寿理赔年报

英大人寿理赔年报

华夏人寿理赔年报

中英人寿理赔年报

民生保险理赔年报

中意人寿理赔年报

国华人寿理赔年报

同方全球人寿理赔年报

华泰人寿理赔年报

长城人寿理赔年报

吉祥人寿理赔年报

北京人寿理赔年报

国宝人寿理赔年报