362

102

闹哄哄的“双11”来了,单身一族有必要买保险吗?

2019-11-11 14:46:49

0点赞

1收藏

0评论

闹哄哄的“双11”来了,身边不少单身朋友表示,已经到了“无欲”的阶段:

不想谈恋爱嫌太麻烦;不想结婚嫌束缚太多压力大;不想消费,一是看透了花样百出的营销手段,二是想攒钱争取提前退休;越来越喜欢一个人生活,也越来越注重健身、养生、买保险了。

可以看出,这一届的年轻人很“不一样”,关注“健身、养生、保险”等话题,透露出成熟的一面,也带有一丝悲凉,好像那个“天不怕地不怕”的少年已经被社会磨平了。

该面对的终将要面对,今天,主要聊下单身一族的保险应如何配置,内容如下:

单身人群面临哪些风险?

应该配置哪些险种?

不同预算的保障方案

一、单身人群面临哪些风险?

大多数情况下,未结婚的年轻人是不愿意买保险的,理由如下:

我还年轻,二十几岁身强力壮的,买什么保险?

刚进入社会,看着月末个位数的银行存款,哪还有钱买保险?一人吃饱全家不饿,而且爸妈都有社保,有退休金,没必要买吧?

其实不然!随着年龄的增长,焦虑会逐渐增加,一些很现实的问题也是我们不得不去面对的。

1、意外与健康

一般来说,单身群体,主要面临着两大风险:

意外伤害风险:一个人住宿、吃饭、加班、熬夜、出差,意外风险会明显增加;健康医疗风险:不规律的作息和饮食,加上工作和生活上的压力,身体免疫力明显下降,如果患病需要不少的医疗费用。

特别是近几年,罗一笑事件、“最美癌症女孩”郑祺宁、上海28岁金融女患癌事件、32岁博士于娟因乳腺癌去世等等,仿佛一根不断绷紧的弦,提醒着年轻一代,健康问题不容忽视。

2、责任与担当

的确,单身青年还尚未组建自己的小家庭,但这并不意味着不承担家庭责任。

父母年纪大了,养老问题、身体健康问题,需要我们留心关注;

倘若自己不幸罹患大病,父母将倾其所有,晚年也难有保障;

而且因为还未结婚,少了风险共担的另一半,少了伴侣在经济、精神上的支持,这更需要通过保险来转移未来的不确定风险。

二、单身人群应该配置哪些保险?

首先,医保是基础。远虑君在之前文章中多次提到,医保作为国家基础性福利,男女老少应该人手一份。推荐阅读:《五险一金》、《医保报销》

但医保并不能解决所有问题,有报销范围、额度等限制,所以还需要配置商业保险作为补充:重疾险、医疗险、意外险、寿险。

◆重疾险--重疾险是必备险种。重疾的保额除了要覆盖治疗费以外,还要考虑到治疗和康复期间无法工作而带来的收入损失,因此要加上1-5年的工作收入。

至于保障期要多久,是否要多次赔付的?根据你的预算而定。

预算有限:那么先配置定期的(保至六七十岁)、单次赔付的消费型重疾险;预算充足:可以延长保障期,配置终身的,甚至是多次赔付的重疾险。

◆医疗险--注意保额、报销范围、免赔额等条件,总结如下图

◆意外险--配置一年期的意外险即可,每年一百来块,就能获得50-100万的保障。

◆寿险--很多年轻的单身朋友,因为初入社会,还未成家,没有房贷车贷等大额负债,预算又比较有限,那么这时候可以先不配置寿险,等到以后承担家庭财务责任时再配置。

三、不同预算下,单身一族的保障方案

首先,大家要清楚,保障方案不是千篇一律的,就算同样收入的个人,因为负担情况、风险偏好程度、品牌偏好程度不一样,选择的保险公司和产品组合自然风格各异。

这里我们通过三个不同年龄段的典型单身群体为例,看下不同的配置思路。

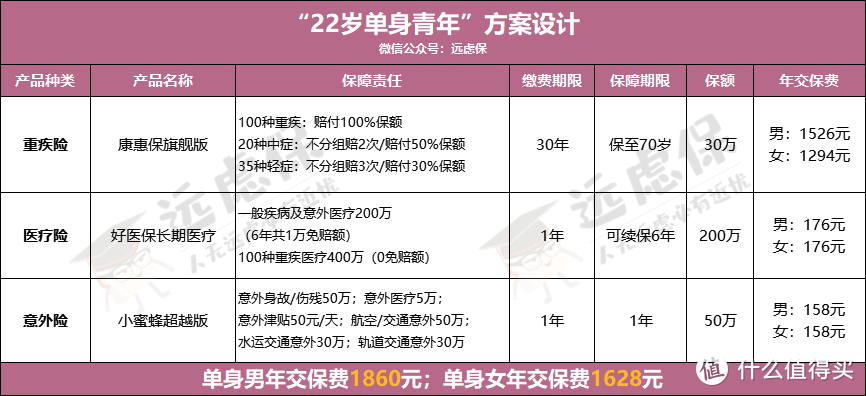

案例一:22岁初入职场(预算2000元)

刚大学毕业的单身青年,才参加工作,月薪5000元左右,扣掉五险一金后每月到手4000多,加年终奖等年收入可达到6万,但减去租房、娱乐、生活等开支,所剩不多。

初入职场的单身青年最大的特点是:尚不需要承担家庭财务责任,保费预算有限,应以消费型保险为主。

如上图,整个方案的年交保费不足2000元,所以压力不大,同时可以获得以下保障:

重疾险:推荐的是最最经典的「康惠保旗舰版」,保额30万,保到70岁。不过,在经济条件允许的情况下,保额要尽量做高,要考虑到通胀的影响。所以,等收入提升后可再加保一份保终身的,加保产品可选择「最便宜的纯重疾-安邦超惠保」。

经常看文章的朋友肯定知道,之前,远虑君最青睐的消费型重疾险是「健康保2.0」,不过这款产品在11月初升级后,只能选择保到80岁或保终身,性价比不是很高了。

医疗险:作为大病医疗风险金储备,能弥补重疾险30万保额的不足,远虑君推荐的是好医保长期医疗,这款产品,到目前为止,是百万医疗险中性价比最高的。

意外险:小蜜蜂超越版的意外身故/伤残50万,意外医疗5万,意外住院津贴50/天,保障很全面,另外包含公共交通通勤意外额外保障,很适合上班一族。

至于寿险,因为22岁单身青年基本不用负担家庭责任,且预算有限,所以暂且不用配置。

案例二:28岁事业上升期(预算6000元)

28岁,对大多数单身青年而言,已经有5到6年的职场经验,工作能力逐步增强,收入水平也不断上升,年收入将会维持在10万-15万左右。

这个年龄层的单身青年最大的特点是:收入尚可,但要为买房买车做原始积累,所以预算也不会太高。

如上图,整个方案的年交保费5000~6000元,可以获得以下保障:

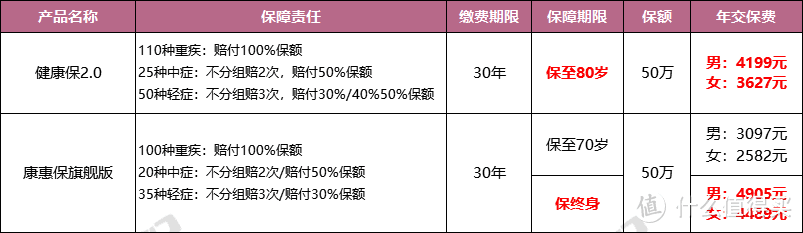

重疾险:将保额提升到50万,推荐的是保到80岁的「健康保2.0」,以中国人77岁的平均寿命而言,保到80岁相当于保终身了。这里大家看下它与「康惠保旗舰版」的价格对比:

医疗险:推荐「尊享e生2019」,虽然价格比「好医保长期医疗」贵些,但是基本的保障都有,可以附加特需治疗、赴日医疗、质子重离子等,还免费赠送重疾绿通、医疗垫付、肿瘤特药等。

定期寿险:28岁时,父母年龄也更大了,而寿险的作用是转移身故带来的收入损失风险,理赔款可以用来赡养老人,一旦不幸发生意外,能让父母的晚年生活有基本保障。

总的来说,这个方案对于28岁有一定事业的单身青年来说,负担不会很重。

50万重疾险+300万医疗险+50万意外险+50万定期寿险,保障已经比较充足,能够抵御绝大部分风险,如果不幸罹患疾病,可以为自己争取比较好的治疗方式。

案例三:32岁小有成就(预算11000元)

32岁的单身一族,几乎精力都放在工作上,年收入20-30万左右,有房有车有贷款,一个人过很爽,但也有一定压力。

按照收入和负债情况,应该配置更为全面的保障:

如上图,整个方案的年交保费9000~12000元,与案例一和案例二的方案不同之处在于重疾险的配置。

重疾险:保额50万,保障到终身,且身故赔付保额,这里推荐「完美人生守护尊享版」,这款产品升级后,成为多次赔付重疾险中的王牌,重疾保额逐次递增,轻、中症赔付比例高,含有寿险责任,在同类型产品中,保障最全,费率最低,如下:

110种疾病保障,分为6组6次,赔付比例逐次递增10%,最高可赔付150%;

20种中症责任,赔付比例提升至60%;35种轻症责任,延续45%的赔付比例;

极早期恶性肿瘤可赔付3次,每次赔付45%保额;可附加恶性肿瘤二次赔付,间隔期3年;(方案中未附加)可附加两全险,满期生存可返还已交保费,可补充养老。(方案中未附加)

可以说,保障责任是相当完美的。另外,如果不幸发生意外身故,可留下总共100万的理赔金,让父母的晚年生活有保障。

当然,如果你还有一定的预算,远虑君建议可以为父母配置好相应的保障。推荐阅读《防癌险》、《防癌医疗险》、《适合父母的百万医疗险》

远虑君说

王小波在《黄金时代》中说:

那一天我二十一岁,在我一生的黄金时代。我有好多奢望。我想爱,想吃,还想在一瞬间变成天上半明半暗的云。后来我才知道,生活就是个缓慢受锤的过程,人一天天老下去,奢望也一天天消失,最后变得像挨了锤的牛一样。

现在,大部分年轻单身群体正处在“活在当下”与抵御“未来风险”的矛盾中,希望大家能权衡好,即使加入了“双11”的购物狂欢中,即使选择“0消费”,也请记得关注自己的健康,买一点保险,做好保障,才能积极坦然地迎接未来。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<