42

65

我!一!定!要!给!爸!妈!买!保!险!

2019-10-12 16:47:12

2点赞

19收藏

2评论

你是从哪一刻起,萌生出给父母买保险的这个念头呢?

是听说隔壁家的王婶不幸患了肺癌,女儿辞工照顾的时候;

是身边的朋友开始研究相互保、纷纷给家人投保的时候,

还是父亲母亲日渐斑白的鬓角,身体灵活度大不如年轻的时候,

或是自己的亲身经历,成功拿到理赔款的时候……

无论是哪一种,十步都为你的孝心而感动。

之前papi酱有一个观念火遍了全网,对她来说,人生最重要的排序是:“自我>伴侣>孩子>父母”

而对十步来说,人生重要的排序是“父母>自我>伴侣>孩子”。

毕竟,“父母在,人生尚有来处,父母去,人生只剩归途”。

十步相信和我持相同观点的人群不在少数,而他们大部分的画像是:

25岁-35岁,事业刚刚起步,可能还是单身,也可能刚刚组建家庭,每天忙的要死,不敢有丝毫懈怠。此时父母已经迈入不惑之年,甚至年过半百,身体已经开始出现各种各样的小问题,发病率逐年递增,害怕出现丝毫的风吹草动……

于是给父母买保险,成为了一项必要的任务,但也是一个技术活。

因为这个年纪,买保险可能会遇到很多麻烦事:

1. 年龄限制

一般来说,超过55周岁很难投保重疾险,超过60周岁就很难投保百万医疗险。

不过部分产品对年龄有所宽限,比如瑞泰瑞盈重疾险最高可投保年龄是70周岁,昆仑健康保2.0是60周岁。

年龄过大挑选百万医疗险,可以选择一些专门的老年人版,比如尊享e生爸妈版、福享e生中老年医疗险等等。

2. 保额限制

对于重疾险来说,不同年龄阶段可购买的最高保额不同,

保额对于保险的意义非比寻常,对老年人来说更是,如果无法平衡好保额和价格,就容易出现保费倒挂的现象。

十步整理了市面常见的重疾险保额规则,供大家参考

3. 健康限制

每个人投保的时候,都要通过健康告知,

而老年人可能因为身体健康因素,受到的限制更多。

如果有高血压、糖尿病、心脏病等老年病,那么投保成功的难度会加大。

4. 保费限制

都说买保险要趁早,因为年纪越大,不仅不容易买保险,也会越来越贵。

一旦选不好产品,就会出现所缴保费超过保额的情况,这样就不合适了。

不能因为给父母买保险受限多,就盲目跟风买,也要掌握一定技巧和原则。

十步认为给爸妈买保险的主次顺序如下:

意外险>重疾险/防癌险>百万医疗险/防癌医疗险>寿险>理财险

简单说一下理由:

1. 意外险:中老年人的身体不如年轻时那样灵活,遭受意外风险的可能性会更大;意外险投保简单,限制最少,应该优先考虑配置意外险。

建议购买含有意外医疗责任的意外险,比如老年人比较容易患骨质疏松,不小心摔倒也可能花费较高的医疗费用,并且最好选择不限制社保用药的。

2.重疾/防癌险:随着年龄的增长,老年人患重疾的风险逐渐加大,重疾险可以弥补患大病给家庭带来的经济损失。

不过重疾险购买限制较多,在无法购买的情况下可以考虑防癌险。防癌险也是一次性给付型,投保不限制三高、糖尿病等,只保障癌症,但是对老年人来说可以买防癌险已经很不错了。

3.百万医疗/防癌医疗险:百万医疗险的保障范围很广,保障额度几百万,不限社保用药也不限疾病种类。

不过百万医疗险的健康告知对于老年人来说,也稍显严格,身体不好的老年人可以用防癌医疗险进行替代。防癌医疗险具有价格便宜、健康告知宽松、年龄限制少等优点。

4. 寿险:寿险一般给家庭经济支柱配置,如果是给父母投保,那么已经不需要购买定期寿险了,可以根据家庭的实际情况进行调整。

5.理财险:理财险等收益较低,并且占用预算,没有特殊情况不建议给父母配置。

下面为大家提供几套通用的配置方案,适合绝大部分人群,当然部分人群还需要结合家庭预算和实际情况,沟通后加以调整。

十步将“父母”分成三个年龄阶段,分别是45-50周岁,51-60周岁,以及60岁以上人群。

在前两个年龄阶段,十步又分成健康体人群和非标体人群,供大家参考。

方案一

45-50岁健康体人群

产品设置:30万保额的重疾险+300万保额的百万医疗险+50万保额的意外险

具体保障内容如图所示,就不废话了。

分析:

选择昆仑健康保2.0是因为它在保障较为全面的情况下,性价比也是最高的;核保也较为宽松。尊享e生2019则是目前来说十步较为推崇的一款百万医疗险,各方面的保障都不错。

45岁-50岁的人群还在工作阶段,出行较多,因此选择对交通保障也很全面的小蜜蜂意外险。

45-50非标体人群

防癌险是一次性给付性,防癌医疗险属于报销型。像一些三高、心脏病等中老年人,无法购买重疾和百万医疗险时,就可以购买防癌(医疗险)进行简单的替换。

产品设置:50万保额的防癌险+200万保额的防癌医疗险+50万保额的意外险

具体保障内容如图所示,就不废话了。

分析:

昆仑康爱保防癌险保额很高,可以买到50万,满足大众的保障需求,并且自带轻症原位癌豁免,高血压、糖尿病、心脑血管疾病人群都可以购买。

安享一生防癌医疗险的性价比非常高,很适合老年人选择。

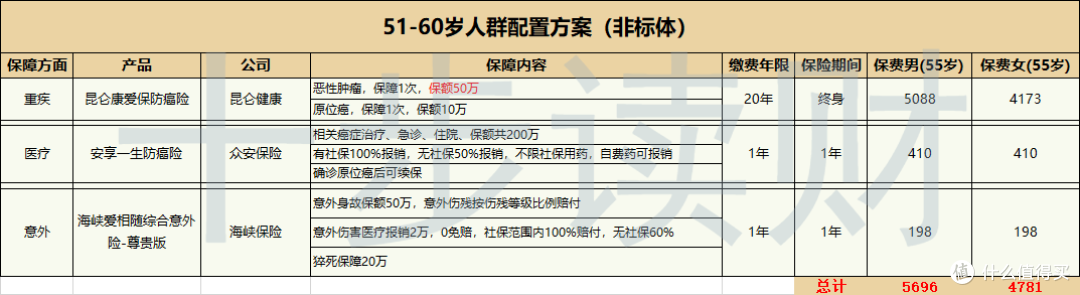

方案二

51-60周岁(健康体)人群

此时重疾险可以购买瑞泰瑞盈,此时还可以购买20万的保额,并且价格最便宜。健康告知也比较宽松,老年人可以重点考虑。

51-60周岁(非标体)人群

分析同方案一,略

方案三

60岁以上

不建议60岁以上老年人购买重疾险和防癌险,因为价格非常高,安享一生防癌医疗险已经够用了。意外险来说,65岁之前可以考虑海峡爱相随意外险,65岁之后可以考虑众安孝欣保老人意外险。

爱一个人的方式有很多种,给父母买保险,也是我们表达爱的手段之一。

十步遇到一些80/90后都特别悲观,他们在给自己买保险的时候会选择定期,因为让他们觉得保到七八十岁就可以了,之后的日子就算得病了拯不拯救都无所谓。

但是换到父母身上,他们说,真到了这种时候,哪怕卖房子也要给爸妈治病。

“因为小时候父母是我们坚实的靠山,现在轮到我们了。”

海笑也无牙1188

校验提示文案

海笑也无牙1188

校验提示文案