312

127

买的保险不好,要退保?了解这5点再决定

2019-10-18 15:22:17

0点赞

2收藏

0评论

创作立场声明:专注解决保险问题,会持续给大家带来客观、中立、朴素的保险信息,欢迎关注。如果有疑惑或想法,欢迎留言交流。

高性价比的保险产品越来越多,每出一款新的,就有宝妈来找古月感慨,这款比她买的要好,要是买这款就好了。

这种心理落差很正常,网上买东西,买完降价,还能找客服小姐姐退差价呢。买保险一纸合同,不退不换不补差价,保费一交就是好几年、好几十年。

因此,买的保险不合心意,面对市场上性价比更高的产品,自然会考虑能不能退保,要不要退保。

那能退保吗?能。要不要退?这就要看,保险公司能退多少钱,退了划不划算,退了能不能买到更好的。

今天,古月就和大家把这个问题说清楚。

下文分为五个部分:

01. 退保划不划算

02. 买错保险也不建议退保的情况

03. 建议退保的情况

04. 两种情况可以全额退保费

05. 如何退保,能将损失减到最小

提供一份有关退保的智囊,希望有所帮助。

01. 退保划不划算

怎么知道退保划不划算,比较粗略的一种方法,是看能否用未来要交的保费,加上退保得到的钱,买到一份保障更好的保险。

比较实际的方法,是确定一款可以替代的产品,做一个对比。

拿之前非常火爆的平X福举例:

王女士30岁时,买了“平X福”,30年缴费,50万保额,保终身,一年约交1万3千元的保费,已经交了五年,未来还要交25年,还需32万5千元;

现在买一份市场上热销,保障不输平X福的重疾险“康X保”,以现在35岁的年龄,同样是50万保额,保障终身,每年交1万元保费,未来还要交20年,还需20万元。

这么对比,哪种方式更划算,一目了然。

这种方式适合对比反差明显的情况,但并不一定适合你。因为大家买的产品、缴纳的保费、缴纳的时间、身体状况、家庭经济状况都有不同。

综合来考虑,情况会更加复杂,要不要退保都难下定论。所以,我们要先知道自己的情况,再决定应不应该退保。

02. 买错保险也不建议退保的情况

有一点大家要记住,退保是为了避免未来更大的损失,它对已经产生的损失是没有办法挽回的。

好比有人种草了一款护肤品,宣传去痘去斑有奇效,不退不换,我太太非常激动也买了三瓶,结果买回来发现很坑,一点效果都没有,还过敏。

她痛定思痛,发誓以后不买了,但买的钱已经花了,损失是确定的。

退保也是如此,已经交的保费大部分是拿不回来了,能够避免的,是未来还要花的冤枉钱。所以退保要慎重,买保险时更要慎重。

而且,退保可能面临一些比较不利的情况,在这些情况下,不建议直接退保:

1、身体状况出现问题

首先,要考虑的是身体状况,买新的保险产品,需要重新进行健康告知,如果有了疾病,很可能会面临买不到保险的结果;

2、没有买好替代产品

一定要买好替代产品,而且建议等犹豫期过了,保险保障生效再退保,否则保险会有一个中断期,如果在此期间不幸出险,就得不偿失了。

3、保费即将缴清

保费即将缴清,退保就是前功尽弃,这时候退保十分不划算。

所以大家要慎重,一定要根据自己的情况来选择是否需要退保。

03. 建议退保的情况

其实买错保险并不新鲜,以前的选择太少了,买到的并不一定理想。

现在网络发达,网上可供选择的产品非常丰富,所以想退保,换更好产品的人不在少数。

但是大家不要冲动,退保不是一件随便的事情,一定要清楚自己的情况后,再做决定。

以下几种情况,可以考虑退保:

1、买错产品

买了偏离初衷的产品,比如买的时候,是奔着重疾险去的,是想如果患重疾能得到比较高的保额赔偿。

结果买的时候挑花了眼,没有坚持自己买保险的初衷,买成了有理财功能的分红险、万能险,钱花了不少,保障还低。

2、保额低

大家回忆下自己买的保额是多少,尤其是重疾险与寿险。

重疾险的保额,成人建议至少30万,少儿建议至少50万;寿险的保额,要包含我们受保人的家庭经济责任以及负债。

如果保额买的太低,能赔的钱太少,起到的作用太小。在这种情况下,可以考虑退保换其他保险,或者再买份保险作为补充。

医疗险这类报销型保险,不能重复报销,但是意外险、寿险以及重疾险,这类给付型保险(直接赔钱),可以同时购买多份作为补充,只要符合条件,都能获赔。

3、造成严重家庭负担

张女士的家庭年收入为15万,保险的预算按理应该控制在10%左右,张女士在宝宝刚出生的时候,决定给家人配置保险,保额买的很足,保障买的很全,一下子给家人配置了年交4万的保险。

等过了一段时间,却发现保险花费过高,本来宝宝的出生,已经给家庭带来了较重负担,现在加上保险,感觉透不过气。

这种情况下,可以考虑退保,重新规划保险。

4、性价比太低

除了以上情况,还有一种更普遍的情况,那就是买的产品太贵,而且保障差,也就是我们说的性价比低。

同样的保障,拿到市面上作对比,价格可以便宜一大截,这种情况下,很难抑制心中退保的冲动。

所以,如果缴费不是太久,可以考虑退保,换更好的产品。

04. 两种情况可以全额退保费

退保通常只能退回现金价值,但在两种特殊情况下,申请退保可以全额退保费:

1、犹豫期内退保

签定保险合同后,通常会有一个10-15天的犹豫期,这段时间就是留给我们消费者思考,是否确定要买这份保险的时间。

所以在这个时间段内退保,全额退还保费。

2、非本人签名

保险合同签名,必须是本人签,过去会有一些保险人员操作不规范,代替本人签名,这种情况下,可以要求全额退保。

但现在这种非规范操作很少了。

特别提醒:

退保要走正规程序,不要轻信社会上的一些虚假消息,让他们代为办理“全额退保”事宜,以免落入他们的骗局,遭受更大的损失。

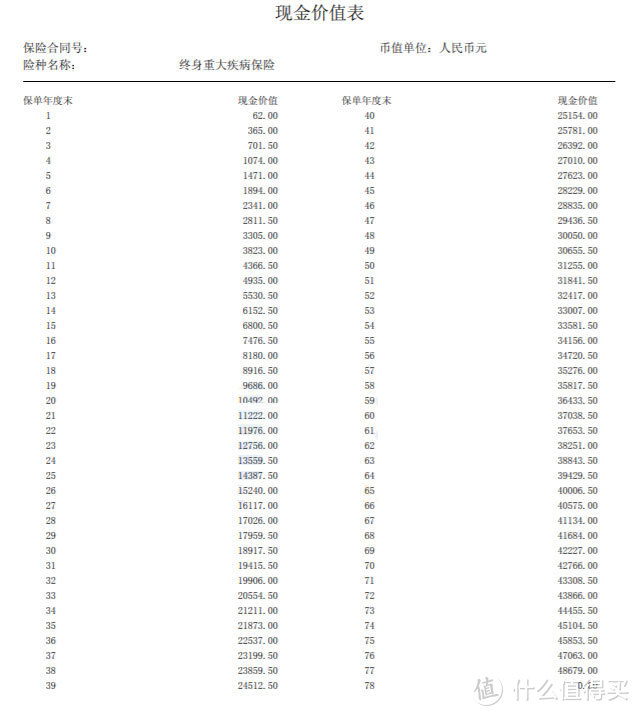

现金价值怎么理解?

前面提到了现金价值,古月觉得有必要和大家做一个简单的解释。

我们签的保险合同,会附有一张现金价值表,退保时,保险公司就是根据这张表给我们退保单的现金价值。

下面是某终身重疾险的现金价值表:

点击查看大图

点击查看大图

怎么理解现金价值呢?

可以这样理解:年轻的时候身体好,所需保障成本低;年龄大的时候,身体素质下降,所需保障成本增大。

但我们采用平均的保费缴纳方式,也就是说,每年缴纳固定的保费。这样一来,前面肯定是交得多了,那多出来的部分积累下来就是现金价值。

现金价值讲究积累,通常前两年比较低,这个时间段内退保非常不划算。

现金价值通常没有保费高,保险公司只退保单的现金价值,不退保费。他们这么做,有他们的合理之处。

一是因为退保,我们属于违约; 二是因为在我们缴纳保费的这段时间里,虽然没有出险,但是享受了保障,保险公司承担了我们的风险成本; 三是保险公司付出了人力、运营、管理等等成本。

05. 如何退保,能将损失减到最小

如何退保也是门技术活,除非是土豪,不在乎保费,否则建议退保时讲点艺术,按不同情况采取迂回战术,尽可能减少损失。

主要战略是,在保留原有保险保障的基础上,通过各种方式减轻保费负担,让我们有多余资金去配置新的保险。

1、减额缴清

向保险公司申请减额缴清,意思是申请把保额调低,然后利用保单的现金价值,一次性付清剩余保费,有不够的,自己付一些钱补上。

原来的保额保障虽然变低,但一次性付清,未来不再有这部分的保费负担。

2、减少保额

如果不一次性缴清,想保留原来的保险,我们同样可以采取申请将保额调低,降低保费,减轻财务压力。

这样,我们可以用腾出来的资金重新做保险规划。

3、保单贷款

对于一些现金价值比较高的保险,比如理财类保险,本身交的保费很高,如果直接退保,损失比较大。

这时候可以选择保单贷款,以自己的保单做抵押,向保险公司贷款,一般最高可贷比例为现金价值的70%-80%。

这部分贷款的利率通常比银行低,利用这笔资金自己做额外的理财投资,是不错的选择。

4、利用保费宽限期

还有一点要利用好,保费中断,保险公司会给两个月的保费缴纳宽限期,这期间,保险公司依然会提供保障。

06. 最后

市面上好的产品确实越来越多,大家不要没有规划贸然退保,以免给自己带来不必要的损失。

古月建议,大家在选保险产品时,一定要结合自己的需求和经济实力,多方比较后再做决定。

全文完~

欢迎关注智囊保,解决你的保险问题。

如有其他想了解的保险问题,欢迎阅读智囊保其他文章~