7

17

活到老领到老,怎样才算一款好的年金险?

2019-10-09 18:53:49

2点赞

4收藏

2评论

上次,小伞君提前曝光的一款理财年金险,引起了伞粉们的持续关注,今天,它来了!弘康相伴一生年金险,它的主要卖点是“保本增值,活动老,领到老。”

在进一步介绍产品之前,小伞君想要跟大家科普一下“年金险”,保险可以分两大类型:

一是保障类型的保险,主要作用是给人钱,让人去看病的(或者身故后能有一笔钱支持家庭留存的),我们平时买的重疾、医疗、意外、寿险就是保障类型的保险;

二是理财类保险,常见的有年金保险、分红保险、万能保险、投连保险,理财类保险主要作用是教育规划和养老规划。

如果比喻成房子的话,保障类型的保险就是房子的地基,地基必须有且牢固,帮助提升家庭的抗风险能力,理财险就是房顶的阳台,能看到更远更好的景色,追求betterlife。

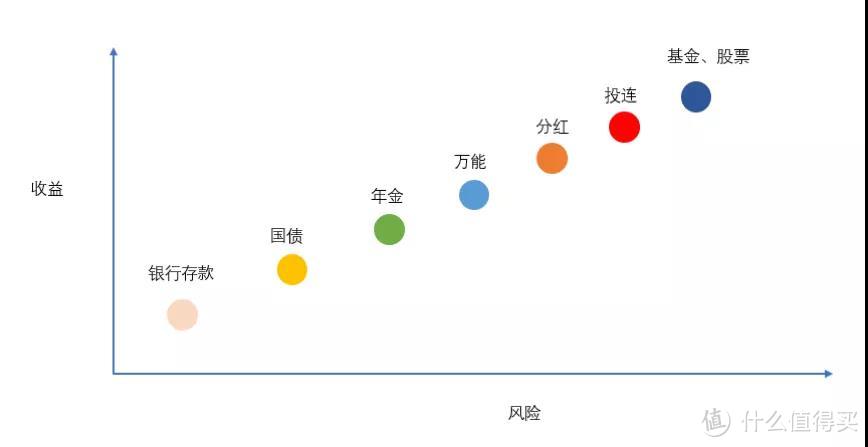

理财类产品主要看的是安全性和收益性,小伞君就目前市场上的主流金融产品,各类投资的“风险/收益”做了张图:

不同理财类保险之间,他们各自的风险/收益属性都不太一样。从整体来看,理财类的保险介于国债和基金、股票之间,属于“中等风险、中等收益”的产品。

而在资产安全性上,年金险与银行存款和国债一样靠谱!

什么是年金险?

年金险是保险的一种,目的是为了满足家庭的理财需求,用来做孩子的教育基金,大人的养老规划金。

年金险第一个特点是“强制储蓄”,定期存钱,到期领钱,“定存到领”四个字就可以把年金险给讲清楚了。

简单来说,它就像一个小猪存钱罐,你定期投入硬币,到了约定日期,你就晃鸭晃,一颗颗金币地摇晃出来,如果不幸提前卖咸鸭蛋(身故),还能返还一笔十分客观的身故金或现金价值,相当于把存钱罐摔碎,把剩下的钱一次过全拿出来。

年金险第二个特点是“保证领取”,其实保证领取不厉害,市面上很多理财产品都说自己保证领取,真正厉害的是给出这个承诺的人是谁,如果一家P2P公司跟你说年化12%,保证领取,你信吗?

但年金险不一样,它是由保险公司给出的承诺(熟悉保险的伞粉应该知道国内成立一家保司条件有多苛刻),而且保险公司受银保监会严格监管,不会出现爆雷风险,未来每年领取多少钱是固定写在保险合同里,而且不受未来资本市场的波动影响。

怎样才算一款好的年金险?

一是要够稳,够简单,要保本增值,有足够的确定性。保障责任也要简单,普通人能看懂。

小伞君不喜欢带分红责任和万能账户的年金险,设计太复杂,看起来收益很高,但并不是保证收益。

二要可以领终身,要保证活多久,就可以领多久。最好可以月领,就像领工资一样,比较有安全感。

三是收益率要高,目前市面是销售的年金最高是4.025%定价利率的,因为监管目前是不允许4.025%的了,如果年金险的预定利率能达到4%,或者接近,就非常值得买,低于3%就没必要考虑了...

总结&投保建议

如果买给小孩买,建议选到小孩上大学后开始领取,比如小孩现在3岁,选择第15年开始领取,如此类推,一直领取到终身,至于缴费年限的选择,选10年以上比较合理,留给孩子的资金相对充裕。

大人的话,如果想尽早开始领取,可以选择从第5个保单年度开始领年金;如果是做养老规划,可以选择在差不多退休的年纪开始领取年金。

另外,相伴一生还提供身故保障,身故后也能获得一笔理赔金,总体来看,作为养老规划,这是一个十分很不错的选择!

只信小兔

校验提示文案

只信小兔

校验提示文案