233

135

当智能核保和健康告知发生冲突,听谁的?

2019-09-24 14:25:55

1点赞

1收藏

0评论

前段时间,有个客户咨询学姐一个事。

他有甲状腺结节,想要买瑞泰家某款定寿。

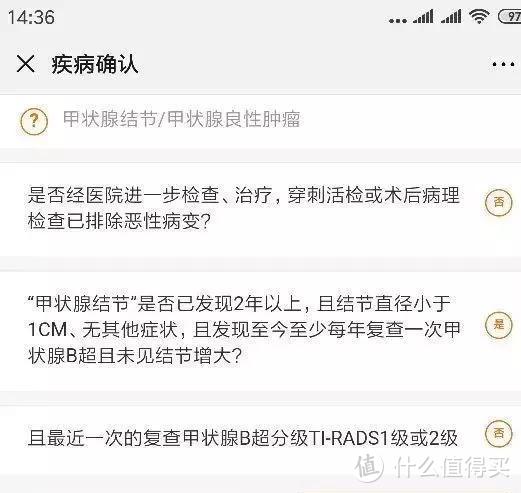

投保时,他详细地看了健康告知,发现没有询问「甲状腺结节」。

出于不放心,他尝试点击了「部分为是」,想看看智能核保里面关于甲状腺结节是怎么样约定的。

没想到他选了「甲状腺结节」,「结节3级」后,发现核保结论是「拒保」。

他就懵逼了,于是跑来问学姐:健康告知和智能核保相矛盾怎么办?投保时到底以谁为准?

其实,在健康险的核保中,经常会遇到此类的问题。

学姐今天就详细的来讲一讲,本文内容具体包括:

健康告知的原则

什么是智能核保

健康告知vs智能核保,投保时以谁为准?

关于"大数据风控"

健康告知的原则

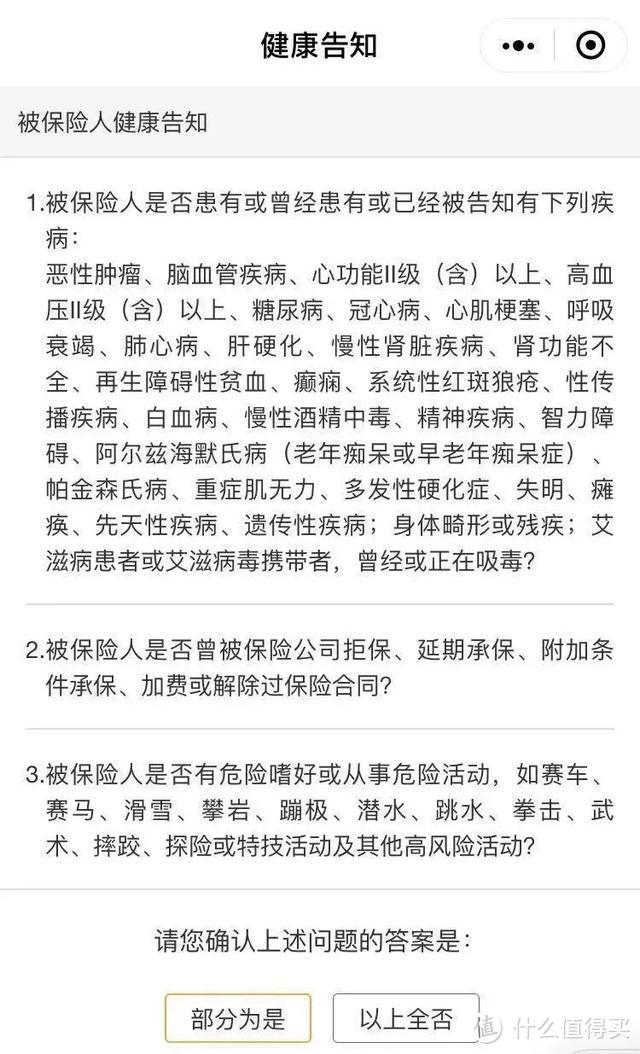

健康告知,是一个与身体健康相关的调查问卷,投保时大家要严肃对待,确认自己是不是符合健康告知的要求,这关系到是否能够理赔。

一般来说,四大险种里,健告门槛最高的是医疗险,健告最宽松的是意外险。

不过无论投保哪一种,大家都不要糊弄健康告知,学姐在这篇文章说过,不如实告知健康状况是会被保险公司拒赔的:

听我的,保险公司有1万种方法查询你的病史!

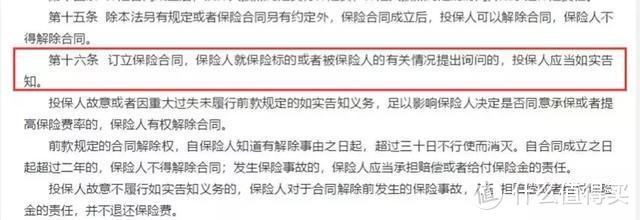

《保险法》第十六条规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

直白点讲,就是问你什么,你就如实回答什么,没问你的,即使你有,也可以不说。

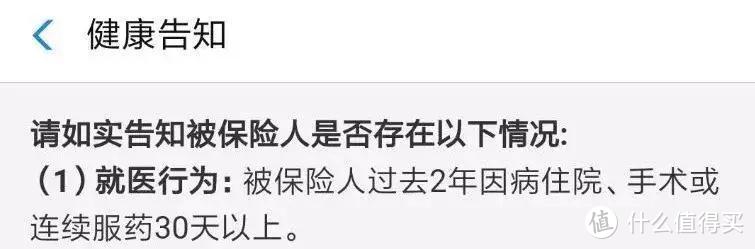

比如说这一条健告:被保险人过去2年因病住院、手术或连续服药30天以上。

我们只需要回答2年时间范围内的住院、手术或连续服药30天,超过2年时间的,即使有住院、手术或服药,也不需要告知;

服药没达到30天的,或者超过30天,但是没有「连续」的,也不需要告知。

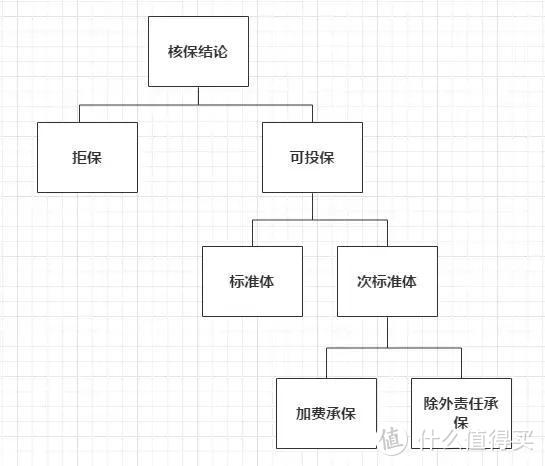

什么是智能核保

智能核保是随着互联网保险发展诞生的提高投保效率工具。

智能核保和人工核保就像高速公路上的两种收费站,一边是ETC快速通行系统,一边是人工售票通过。

智能核保虽然代替不了人工核保,但可以解放部分劳动力,并且弥补人工核保时效性差的特点。

不过虽说是智能,但后台程序是早已经设置的,它会根据投保人的回答结果「弹出」预设好的核保意见。

健康告知、智能核保以谁为准?

现在我们回到开头客户的那个问题,健康告知里并没提到某一疾病,但智能核保里却有,这是为什么?该怎么处理?

学姐解释一下:

健康告知,是针对某款产品的个性化设计,是针对这款产品发生效力的;

而智能核保不一样,它不是针对某款产品特别定制的,同一公司的不同产品一般使用的是同款智能核保系统。

因此,当两者发现矛盾时,请以健康告知为准。

健康告知是保险合同的组成部分之一,而智能核保不是,以后发生纠纷也是以健康告知和保险条款为准。

如果你的既往症或健康异常在【健康告知】里被询问到了,但智能核保里没有该疾病,请选择人工核保的方式告知;

如果你有既往症或健康异常,而健康告知里没有询问,那么请放心的直接投保,不必进入智能核保。

大数据风险

最后一part,来讲讲有关大数据风控的问题。

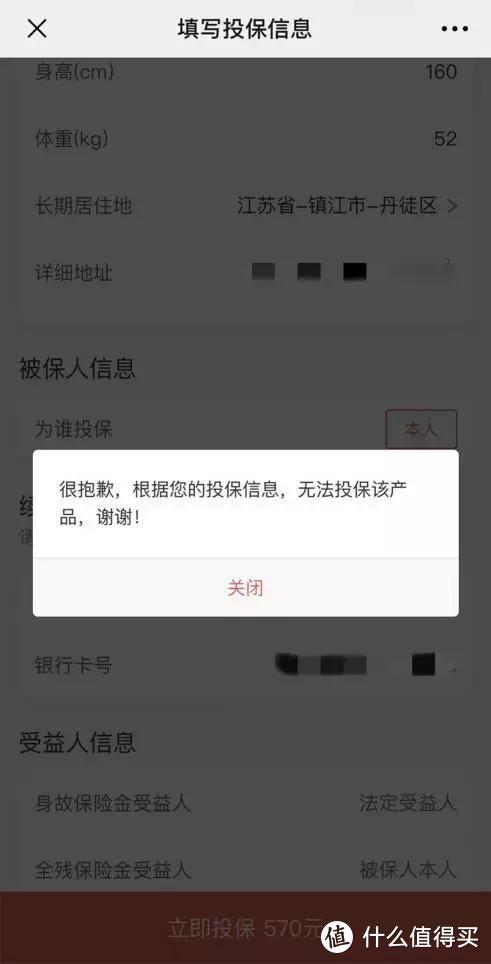

有些倒霉鬼可能会发现,自己明明身体健康,健告符合,却也被拒保。

遇到这种情况,大多就是被保险公司的「大数据风控系统」所拦截拒保。

当我们把身份证号输入提交后,大数据风控系统就会得到我们的各种个人数据,比如过往就诊信息、过往申请理赔记录等记录,通过这些记录的判断得出得到一个评价分数,如果分数异常,就会被判定为承保有较大风险,就会拒保。

大数据时代,个人信息是没有什么隐私可言的,就在网络平台搜索过什么东西,新闻就会推送相关文章,淘宝会推荐类似产品,网易云音乐会生成你的偏好歌单。可以说,只要你做过,一切都有迹可寻。

不过大家也不必过于担忧,目前保险公司的大数据风控系统处于生长期,运用不够普遍,更不用担心因为大数据风控的发展导致我们买保险更困难,如果数据分析量足够大,今后的保险产品也会相应进化,带病体也有适合自己投保的产品,做到「千人千面」,区别对待。

从理论上说,出现被风控拒保,是可以申诉并申请正式核保调查的,但是该过程很繁琐,且没有把握一定成功。

风控拒保和智能核保拒保一样,目前是不留记录的,不影响未来的投保,不过如果是正式核保被拒保,那就会留下记录,可能会影响未来的投保。

写在最后

讲了这么多,稍微总结一下:

健康告知非常重要,一定要认真阅读,请牢牢记住:有问必答、如实告知、不问不答。

当健康告知和智能核保内容有冲突时,以健康告知为准。

如果健康没问题莫名其妙被拒保,可能是被保险大数据风控系统拦截了,建议换一款产品投保。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<