311

126

保险干货 篇六:为什么要买医疗保险?买了别的保险还有必要买医疗险吗?

2019-09-29 14:29:11

0点赞

4收藏

0评论

艾米姐已经写过了“国家医保”,也建议大家都积极参与国家医保。

既然有了国家医保了,那还要买商业医疗保险吗?

一、国家医保够用吗?

直接说结论:国家医保是不充足的,主要原因有几点:

1.统筹基金不能支付所有的医药费,很多医药费都需要自负

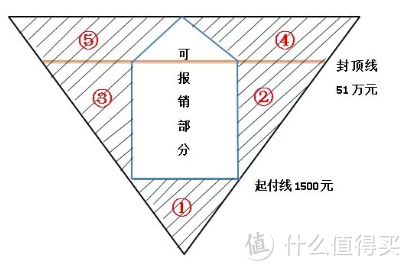

以上海市在职员工小张(年龄25岁)为例,利用国家医保看病时,小张的可报销部分如下图中空白处,而自负部分则为下图中阴影处:

阴影处①为起付线1500元以下部分;

起付线1500元到最高支付限额/封顶线51万之间,统筹支付的比例都不是100%,而是存在一定的自负比例,此为阴影处②;

此外,由于统筹基金只能支付社保目录上的医药费,如果有一些不在此列的医药费,则得由个人自负,此外阴影处③;

最高支付限额/封顶线以上,个人自负20%,此为阴影处④;

此外,若医疗费超过封顶费51万,也基本属于比较难治疗的疾病,所需要医药可能很多都不在社保目录上,这些都得个人自负,此为阴影⑤。

艾米姐很难去计算对于某个人一生中医药费自负比例多少,报销比例多少(上图中也只是个示意图,不代表实际比例对比)。

毕竟每个人一生得病的情况不同,每次看病的情形不同,比例也会不同。

而且生病关系的是人的生命,如果有条件,当然是创造一切条件用最好的医疗手段挽救生命,所以保障越充足当然是越好的。

但就我国目前的经济水平和医保的保障水平,实在很难保障每个人参加医保的人都能得到充分的保障。

这也是为什么我们常常在朋友圈看到为了筹集医药费找大家募捐的消息了。

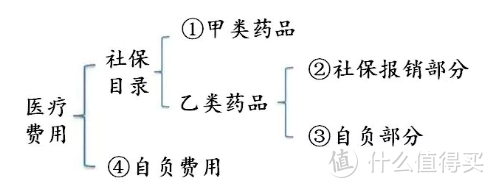

2. 社保目录中不包含的医药费,需要个人自负

如上图中阴影③所提到,统筹基金只支付社保目录上的医药费,如果有一些不在此列的医药费,则由个人自负。

此外,我国社保药品目录包含甲类乙类,甲类药品通常是中低价药品,100%按照报销比例报销,全国统一执行,各地不得调整。

而乙类药品价格一般比甲类药品高,个人自负费用比例也高于甲类,自负标准由各统筹地区制定,一般各地有15%的调整权。

就是说,上图中:

①和②医保由统筹支付,属于可报销部分;

③为乙类药品的自负比例部分,④为不在社保目录的医药费部分,都属于自负部分。

跟发达国家相比,我国的医药水平还是有限的,所以一些特定疾病还需要进口药品才可以治疗。

而进口药品不是甲类也不是乙类,是自费类,费用又往往非常昂贵。

前一阵子非常火爆的电影《药神》讲述的就是这样的故事,很多得了白血病的病人,只要长期服用一种叫“格列宁”的药物,就可以稳住病情。

但是当时这种药物并没有进入国家社保目录,需要进口,费用高昂,所以很多人吃不起。

里面有句台词“世界上只有一种病,就是穷病”,深刻地体现了这种进口药对个人的沉重负担。

3.境外就医及一些医疗保健类的费用不属于国家医保范围

境外就医,国家医保是明确除外的,对于有这些需求的小伙伴就得自行寻找其他办法解决了。

此外,现在越来越多的关注身体健康,享用一些美容、保健、减肥等医疗服务,这些也不在国家医保的保障范围内。

二、医疗保险与其它保险的区别

首先,我们看看医疗险保什么?

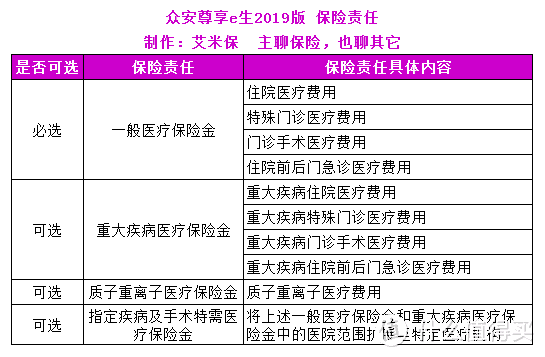

我们看看百万医疗的鼻祖众安百万医疗险。

他们的百万医疗经过多次升级,现在叫作“尊享e生2019版”。

它的保险责任是这样约定的:

虽然名目很多啊,但其实都是看病相关的各项费用。

医疗险的主要意义是帮助被保险人支付医疗相关费用。

而费用都是要去报销的,即发生了才有可能赔付,没发生是不会赔付的。

这跟别的险种都不同。

就说寿险吧。

寿险是以生命作为保障的,主要意义是一旦身故可以给家人留下一批钱。

而意外险的意义也差不多,也是当身故或者残疾时,能给家庭或个人留下一批钱。

而重疾险了,也和医疗险不同。

首先赔付门槛要高很多,得是重疾才可以赔,而且是给付型的,即没发生的费用也可以赔付,一方面是为了分担医疗费用,另一方面也给家庭和个人一定的经济补充。

至于年金险了,主要作用还是理财。

所以,医疗险具有独特的作用,是其它险种所不能替代的。

不过话说回来。

由于医疗险是报销型的,所以不能得到重复赔付。

如果你已经有了一些医疗保障,如公司的员工福利医疗保险等,个人再买的话就要避免重复,而做到互相补充比较好。

三、最后的话

今天说了这么多,其实就是想说医疗险很重要啦。

有多重要呢?和重疾险、意外险一样重要啦。

谁也难免生病不是?

所以别忘了买一份哦:)

欢迎关注艾米保,看到我们的文章,请多多转发:)