70

159

保险缴费13000+,退保只有700!保险公司“真黑”?

2020-01-13 19:50:05

5点赞

19收藏

1评论

有朋友买某保险产品,保费13000+,缴费一年后觉得太贵,想退保,被告知只能退700多的现金价值,向我吐槽保险公司“真黑”!

向朋友耐心解释后,觉得有必要聊聊现金价值。因为只有明白保险公司的现金价值设置,才能明白到底是不是“真黑”?

现金价值作为保险界的“高频词汇”,虽然了解过保险的大多都听过,但基本上也仅知道它是“退保时能退回的钱”。而实际上其作用远不止如此,还具有非常多的实用功能!

01-现金价值的产生

了解现金价值,需要先了解保费的设计原理;

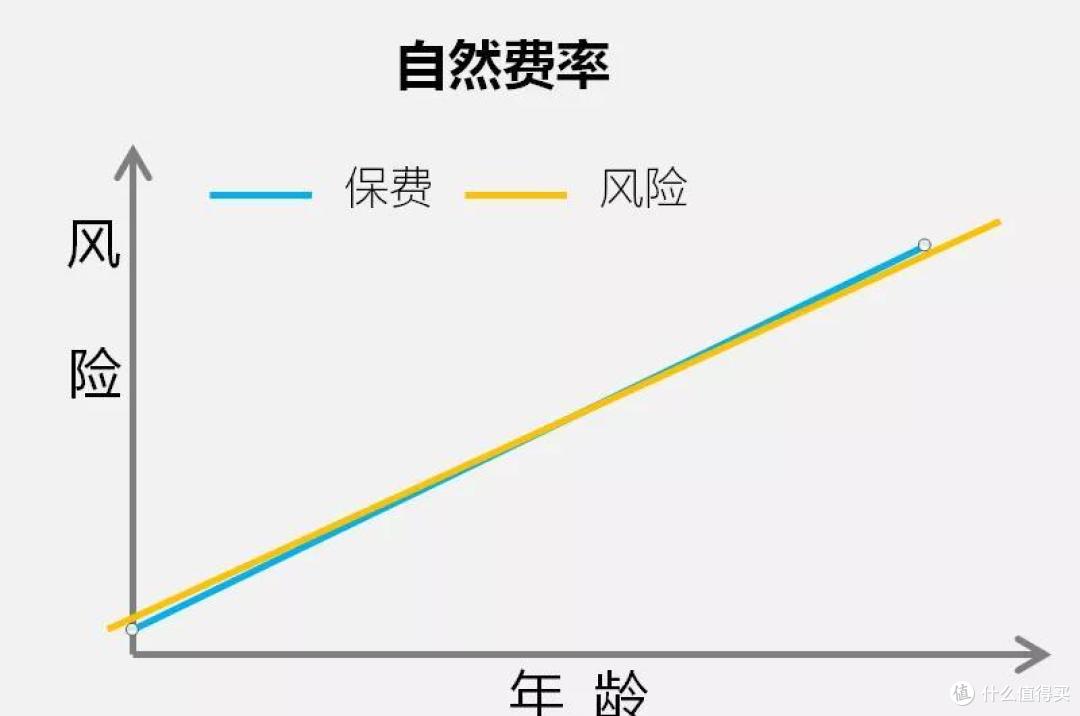

人生不同阶段,疾病及死亡风险发生的概率是不一样的,大致趋势是随着年龄的增长,风险概率越高;

因此,最初的寿险保费会随着被保险人年龄的增长而不断增加的,这种缴费模式也被称为“自然费率”。

目前的医疗险,基本就是如此;

但是这种缴费方式弊端也很明显,因为随着保险期间的推后,被保险人年龄增长,罹患疾病甚至死亡的风险概率越来越高,风险成本甚至会接近于保额(到了生命表极限年龄,死亡发生率被人为设置成100%)

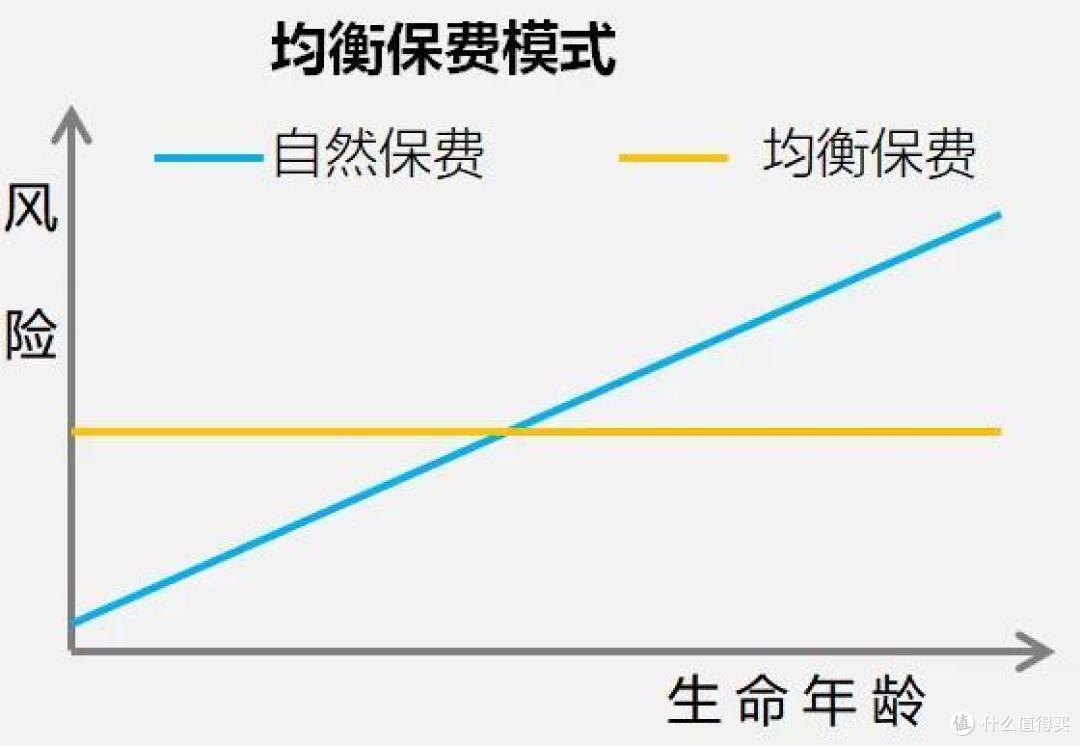

但对于很多人而言,随着年龄的增加,收入能力是会下降的(比如退休了),但自然保费的设计,保费压力确是逐渐增加的,而且在最需要保险的期间,失去了投保的意义(没有保费杠杆作用了)。

因此保险公司设计了另外一种缴费方式——“均衡保费”,将不同年龄的自然保险费结合利息因素,均匀地分配在各个年度,使投保人按期交付的保险费整齐划一,处于相同的水平。

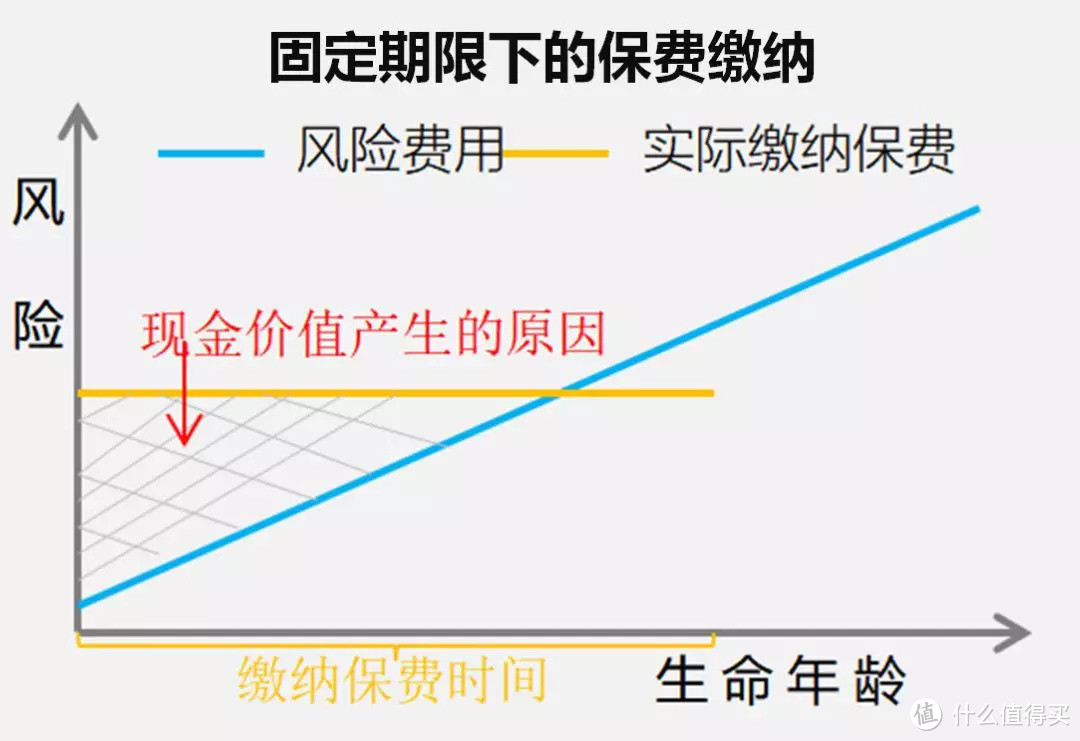

而且对于终身保障的产品,投保人也无需终身缴费,在固定的缴费期内(通常是20年)缴纳保费,便可获得终身的保障。但由于要在有限的缴费期内把终身保障的保费都缴完,保费也是比“自然费率”要高许多的。因此,在缴费期间,多的这部分积累,便成为了现金价值的基础。

当然,对于“提前预收”的保费,保险公司也会给投保人相应的收益,相应的收益率即我们所说的“预定利率”,如我们最近常听说的4.025%。

而在保险运营过程中,还会产生管理费用与销售费用。

因此,现金价值=已经缴纳的保费-公司管理费分摊金额-销售费用-已经承担的保障费用+滚存利息收益

实际业务上,为了防止客户过早退保,保险公司会将管理费用销售费用等运营费用,主要摊销在前期,因此造成前期现金价值很低(当然,这是符合监管规定的),这也就是为什么投保一两年后退保,现金价值很低的原因。

02-现金价值的作用

现金价值的作用除了我们所说的“退保返现”外,还有以下功能也非常实用;

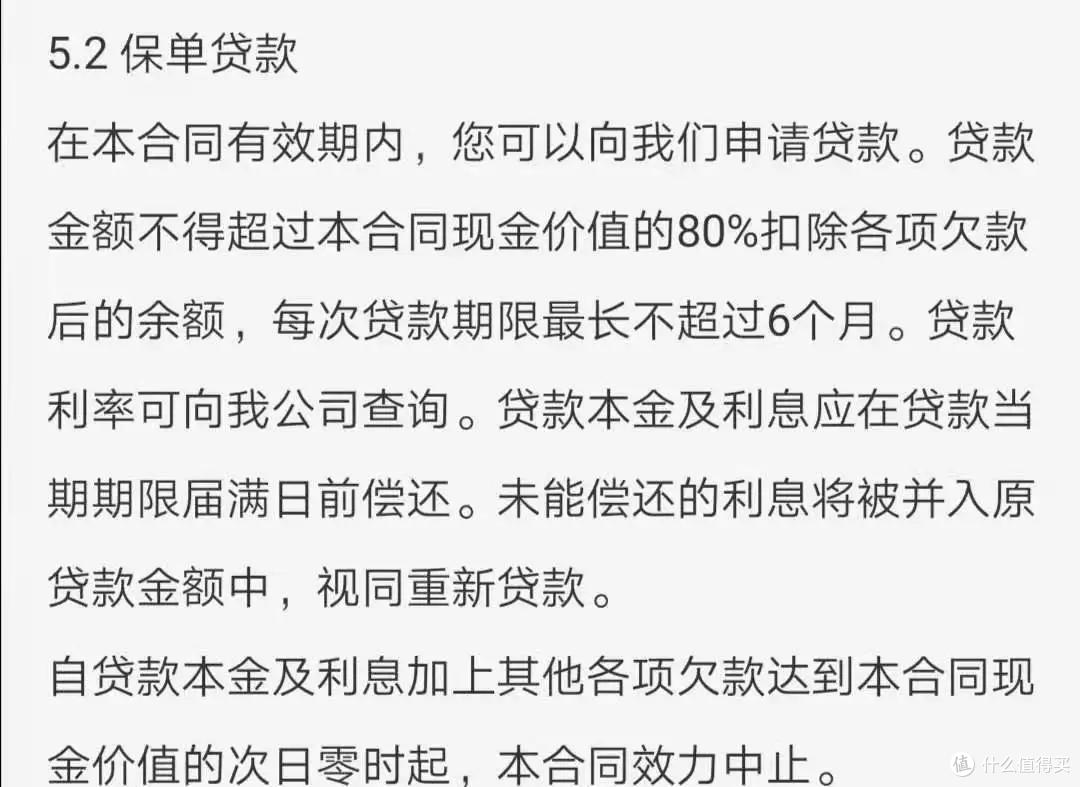

保单贷款

高现金价值的保单,是家庭的一份非常重要的资产,在需要资金时,可以通过现金价值作担保向保险公司贷款。一般保单贷款手续也非常简便,利息也非常低。

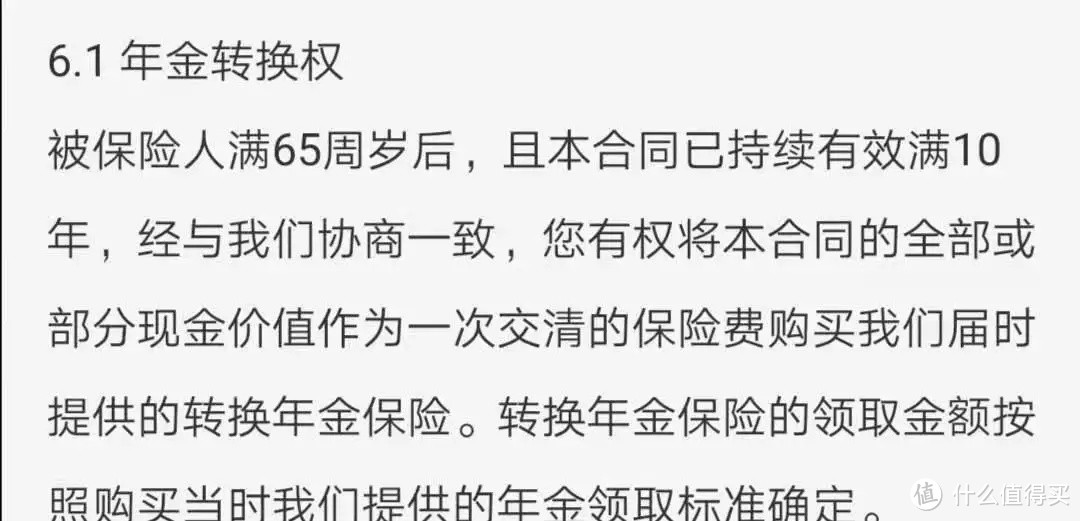

转换年金

有的终身险,允许投保人以现金价值为基数,按照一定的系数,将现有的保险产品转换为养老年金;

如某保险公司终身寿险产品为例,30岁男性为例,年缴1W保费,5年缴纳的情况下,65时现金价值可高达14.05万。

对于家庭责任较大的用户,年轻时往往需要为家庭提供保障,而在年老时,又需要有一定的储蓄用于养老。

而具备现金价值年金转换功能的终生型的产品,能很好的实现这样的需求。

垫缴保费

如在投保时有勾选此功能,那在宽限期后未缴纳保费的情况下,保险公司将从现金价值中扣除档期应缴纳保费,或者根据现金价值延长保单有效期。

对于一时忘记缴纳保费,或者一时经济紧张无法按期缴纳保费,这个功能也能保证持续获得保险的保障。

减额缴清

该功能是指投保人可以用现金价值抵扣剩余所有的保费,但是保额会有所减少。(相当于投保人退保后取得现金价值,然后一次性交清同款产品的保费)

对于保费缴纳压力较大,但又不希望丧失保险的家庭,减额缴清是一个非常不错的功能。

保单分红

对于分红险,每年能够拿到的分红,也是根据现金价值乘以一个比例来进行计算的。

03-“现金价值”如何帮助我们选保险?

目前网上的保险文章,对于消费型的产品往往推荐较多,但对于有一定储蓄和增值需求的用户却并不一定适合。

对于消费型产品和储蓄型产品的区分标准,也是各种说法,莫衷一是。

而从现金价值的角度,可以让我们很好理解其中区别,并帮助我们更好的选择适合自己的保险类型。

Supervisitor

校验提示文案

Supervisitor

校验提示文案