7

12

你不理财,财不理你 - 拿完年终奖,聊聊理财那点事

2020-01-23 20:04:18

3点赞

27收藏

5评论

临近春节,相信大部分小伙伴的年终奖都已到位,对于这笔资产,可能有些小伙伴已经早有想法:旅游、孝敬父母、犒劳自己……也有一些小伙伴可能会像我一样,无欲无求,选择将它放在银行滚雪球。今天,我就来说说我的处理方案,也借此机会聊聊如何合理安排手中的闲置资金,仅供各位参考。

经过多年的实践,我对闲置资金的处理模式基本已经固化,“银行的活期理财+中短期固定期限非净值型低风险理财产品”是我最终的选择。名字好长~接下来就先来为理财无脑小白们简单解释下涉及到的理财专有名词和基础知识。

活期理财

我对活期理财的理解就是可以随时购买随时取用的理财产品,比如我经常会购买的浦发银行的“天添盈增利1号净值型理财计划”和光大银行的“光银现金A”产品。这类产品的起购金额较低,一般为1万元起,递增金额为1000元;当日(工作日0:00-15:00)购买,当日起息,可随时赎回。该类产品购买页面提示的“近七日年化收益率”即为该产品近期的收益率走势。

举个例子,比如我今天购买了近七日年化收益率为3.6%的1万元灵活理财产品,那我明天能得到的收益为10000*3.6%/365=0.99元。

中短期固定期理财

我的理解即为投资期限为1年以内的拥有固定期限的理财产品,需要在产品起息日前,即募集期进行购买,到期日之后自动或手动赎回。该类产品购买页面提示的“预期收益率”为该款产品在购买期内预计可以达到的年化收益率。

举个例子,比如我今天购买了预期年化收益率为4.0%的1万元180天固定理财,180天后我的预期收益为10000*4.0%*(180/365)= 197.26。

净值型理财产品与非净值型理财

净值型理财产品没有预期收益,银行也不承诺固定收益,产品净值变动决定着投资者收益的多少或者亏损。它的运作模式与开放式基金类似,在开放期内可,投资者可以随时申购、赎回,产品的收益也与产品净值直接相关。而非净值型理财产品会根据市场行情得出的固定收益。

直观地说,理财产品中明确标明净值的即为净值型理财产品;而标明收益率的即为非净值型理财产品。

低风险理财

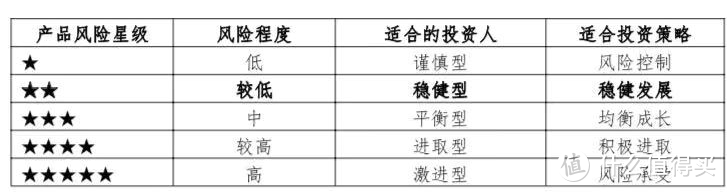

低风险理财产品顾名思义就是投资风险相对较低的理财产品;同样地,低风险理财产品的预期收益率也普遍低于中高风险理财产品。各家银行也会根据理财产品的风险等级进行评级,从1星到5星风险等级依次升高。低风险理财产品为评级两星以下的产品,购买时请务必看清风险等级。

有了前面这些基本的理财知识铺垫,接下来说说我选择“银行的活期理财+中短期固定期限非净值型低风险理财产品”的理由。首先,“心里承受能力差,个人精力有限”,促使我坚决远离通过P2P、第三方支付等理财渠道购买理财产品,同时也对股票、基金等高风险投资形式望而却步,而各大银行自营自销的两星级以下的”低风险“理财产品成为了我的不二选择。这类产品较其他两种途径的产品风险低,同时比银行定期保本类存款和理财产品收益高。其次,这种理财组合既保证了活期理财的”活钱活用,随用随取“,又保证了中短期固定理财的相对高收益,可谓双赢。

最后来说说这两类理财产品的分配比例和产品选择。建议大家对每个月的大致花销进行估算,比如信用卡的还款额度,使用这部分资金购买活期理财产品,以便随时支取供日常开销使用;将剩余资金购买中短期理财产品。如果无法一次性达到起购金额,可以选择先将所有资金购买活期理财,直到达到起购金额,再选择转至定期理财。

产品选择方面,我是根据手中的信用卡所属银行进行横向比较,最终选择办理了光大银行和浦发银行的借记卡以便信用卡还款和购买理财产品。收益相对较高、同时规避只选择一家银行的风险最终选定了这两家银行的理财产品。其中,活期理财推荐光大银行的“光银现金A”和浦发银行的“天添盈增利系列”产品,收益基本稳定在”3.5-4.0“之间,其中,浦发银行的“天添盈增利1号净值型理财计划”,收益率较高时,需要每天早上9:00-9:30抢购。中短期理财产品,由于每种产品的购买时间、周期、起购金额随时变化,我会根据购买时手中的资金情况,在以上两家银行的在售产品中进行横向比较,选择低风险、起购金额低、收益相对较高、周期相对较短的产品进行购买。比如我上一篇文章“手把手教你玩透信用卡之光大银行篇:近期优惠活动汇总”中提到的不定期发售的“随心定”、阳光天天购、理财夜市、同利计划都是不错的选择,有兴趣的小伙伴可以下载“光大银行”手机银行查看。

总结

1. 理财有风险,购买须谨慎。我推荐的几款均为“非保本浮动型“理财产品,当然,通过个人实测,基本都能达到预期收益率。

2. 选购理财产品时,认真阅读产品说明书。尤其是看清风险等级、有无申购赎回费率、是否需要手动赎回等等。

3. 合理选择理财产品的起购日期和到期日。购买日期尽量靠近起息日;而选择的理财产品到期日尽量避开长假前后,同时每笔理财到期日分散开来,这样急需用钱时,能确保随时有理财产品到期而不必发愁。

总之,理财是门大学问,还是需要大家开动脑筋,选择适合自己的产品。还是那句话“你不理财、财不理你“,让我们做个勤劳的葛朗台吧。

值友7512886355

校验提示文案

莫言山

校验提示文案

比巧克力还甜

校验提示文案

比巧克力还甜

校验提示文案

莫言山

校验提示文案

值友7512886355

校验提示文案