25

51

养车之保险篇—车险如何购买到出险怎样处理一篇搞定

2018-10-16 13:30:36

138点赞

1342收藏

135评论

一 前言

汽车作为近十年来国内的大件消费品,在生活中越来越普及。每年养车成本里面车险是必不可少的一部分。相信有不少车主可能开了很多年车却对车险一知半解,以及出险之后的理赔和流程不熟悉,导致一出险的时候就惊慌失措或者打电话找朋友帮忙。更有一些小白车主出险后被对方花言巧语或者恐吓最后选择私了破财消灾。

作为一名驾龄超过10年里程超过10w公里的老司机,结合近几年来参与的各种出险案例(多为家人同事朋友家车子出险帮忙处理)和大伙说一下车险的购买和出险后的应对处理经验。

二 车险的品种和分类

车险也属于保险业务的一种,分主险和附加险。主险有国家强制要求购买的交强险,还有商业险里面的车损险,第三责任险。

交强险:国家强制购买,用于发生事故时的优先赔付保障。赔付额度较低,伤亡赔付最高11万,财产损失赔付最多2000。

车损险:保障你自家车子的险种(根据车子价格和折损年份估价)。比如新车指导价10w,第一年保额是10w,第二年假如折损算10%就变成9w了。

第三责任险:保障对方人员或车子等财产的险种。

对于普通老司机,买这三种主险外加不计免赔就足够了。第三责任险建议最低买50w或者100w(现在一线城市事故身亡的话赔付普遍都超过100w,具体和当地工资水平等相关)。

对于超级老司机,可以不买车损险(有一定风险,发生事故时,如果是你的全责,只赔付对方车子和人员财产损失,不赔付自家车子损失)。超级老司机出事故一般都是对方全责 。

。

附加险:简单来说就是种类不少,有用的不多。

不计免赔特约险:和主险搭配使用,必买。

玻璃单独破碎险:单独对车窗玻璃投保,建议停车环境如果经常有敲玻璃盗东西的可以买一个,其他不需购买。

划痕险:同上,停车环境经常有手欠的人拿钥匙划车的建议买一个。其他不需购买。

司机和乘客险:不建议购买,保额太低,聊胜于无。不如单独买保险公司的出行保障险种(一年100来块保障全赔付额度高)。

自燃险:没必要买。

发动机涉水险:没必要买,很多人有个误区万一我家车子在地库被淹了没买这个保险是不是保险就不赔了。

比如这种

比如这种

只要你买了车损险,地库进水淹车这种保险公司是赔偿的。而发动机涉水险只针对你在路上开车遇到淹水所造成的发动机损失(而且熄火后不能再次点火否则不赔)。

盗抢险:不建议买,如果都这么不安全了建议少出门或者带保镖,如果车型是易盗车型,建议换车

除此之外还有一些林林总总的附加险在这里就不一一列举了。

三 车险的购买要点和方式

买车险简单来说主险必买,附加险根据个人需求来定。我家3个车子,年份短的车子是交强险和车损和三者50w的搭配。另外两个年份长一点的车子没买车损险(均带不计免赔)。至于所谓的保险公司或4s店说的全险就是主险附加险全买,全险并不代表全赔,保险是有赔付的条款和免赔标准的,比如你酒驾撞了人,保险是不赔的。

至于找哪家保险公司投保,建议货比三家后挑最便宜那家买,因为只要是保监会批准的正规保险公司理赔流程几乎都一样,无非就是出险后的响应速度和理赔的快慢区别而已。

另外,现在很多APP都支持车险业务,方便快捷,而且报价可以货比三家,有些APP平台搞活动买车险还有羊毛撸。比如常用的微信和支付宝都支持车险。

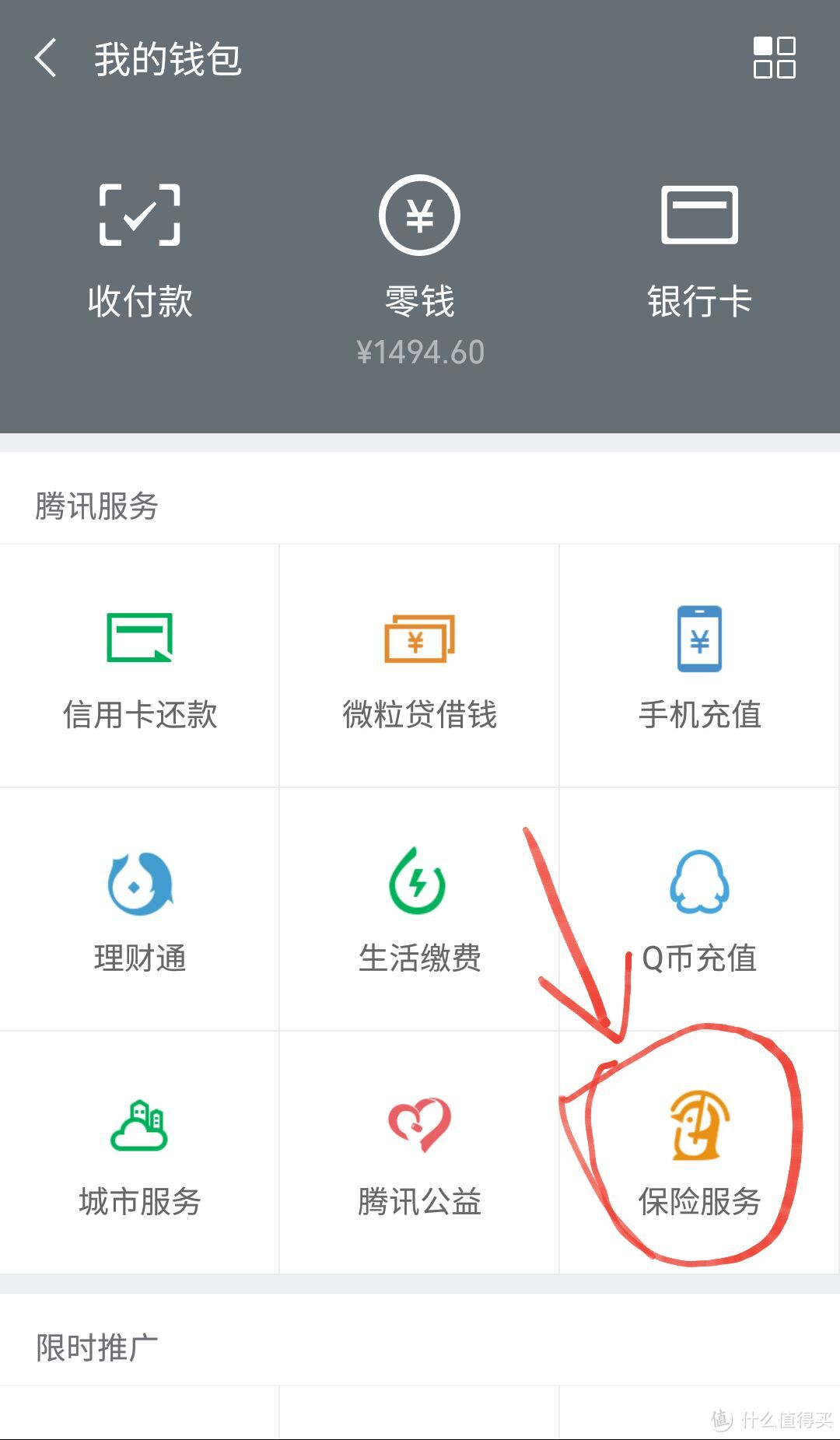

微信车险:

点击:我的——我的钱包,在我的钱包页面里找到上图的保险服务。点击进去

打开后点击找到上图车险标志

打开后点击找到上图车险标志

在新打开的车险页面里输入你的车子具体信息,就可以获得报价和购买了。

输入车子信息获取报价和投保

输入车子信息获取报价和投保

支付宝车险:

在支付宝首页——我的应用——找到蚂蚁保险,点击进去

找到车险标志,点击进入

点击车险

点击车险

进入车险界面后和微信操作一样,输入你车子的信息之后即可获得报价和购买了

我家支付宝车险绑定的买菜车

我家支付宝车险绑定的买菜车

关于车险的购买,我个人是推荐APP购买或者利用APP查找报价(透明清楚),根据APP报价再和现实中的保险公司谈,这样能拿到比较低的折扣和各种礼物 。

。

四 出险的流程和真实案例分析

下面根据几个典型真实案例,列举出险后的流程和注意事项。

真实案例1:单位同事,新手新车第一个月上路,在十字路口红绿灯前直行道变到另一个直行道(虚线变道),被右转车道皮卡抢道剐蹭。(新手没注意看后视镜,老司机变道前都会喵一眼后视镜)

先看一下行车记录仪的截图。

注意看右边的右转道

注意看右边的右转道

前方虚线处准备变道

前方虚线处准备变道

再看一下事故发生时的照片

皮卡从右转道快速压实线过来抢道

皮卡从右转道快速压实线过来抢道

红车还在线内

红车还在线内

剐蹭后照片

剐蹭后照片

事故发生后,正常的出险流程是:

1迅速打开双闪应急灯

2下车后多方位拍照(至少5张),留存证据(注意自身安全)

3和对方协商责任认定,并要求查看对方驾驶证和行车证。无法协商认定责任的需要报案交警和双方各自打电话保险公司备案(比如本案例)。

4这种小事故一般是不需要出现场的(没有人伤,小事故,双方车子均能行驶),交警会叫你们拍照了去快赔中心处理。相互留存对方驾驶证副页。即可撤离现场,约好时间去快速理赔中心进行事故责任认定和后续的定损赔偿(48小时内)。

5 不和对方过多扯皮。对方要是态度强硬或者恐吓或者骂人,直接打电话报警(交警一来,嚣张的一方立马就怂了)。

请没出过险的新手小白记住以上5点。这种是适合走快赔的最简单的出险流程。同事问题出在第4条。皮卡车司机没带驾照,也没有行驶证在车上。在这种情况下同事同意对方离开现场(这是一个非常不明智的决定)。而事后皮卡车司机以没有时间为由拒接去快赔中心!

本人帮忙介入处理。分析了一下事故视频和照片。皮卡车全责的概率较大,而皮卡车又是小剐蹭不需要修。所以司机想耍赖约定时间后不去快赔中心。

电话联系皮卡车司机,明确告知对方若找理由不去快赔,到时候交警判定你事故逃逸,所有的后果均由你承担。皮卡司机听了后同意来处理。

事故逃逸处罚还是很严厉的

事故逃逸处罚还是很严厉的

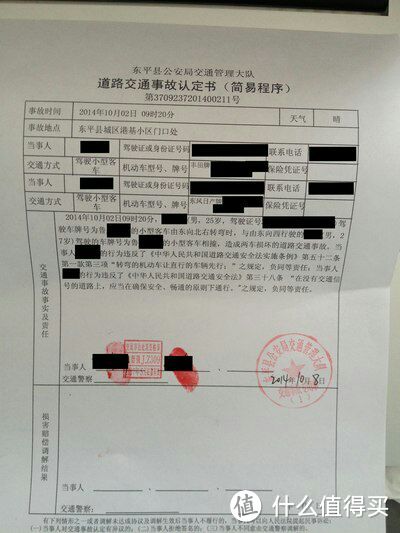

到了快赔中心(记得带齐全资料:驾照行驶证保险保单身份证),出了一个我没预料到的情况。工作人员看了视频和照片之后判了一个双方50%的责任。这是我始料不及的。

由于处理过很多起车险案例,我迅速冷静下来,打开手机录音,工作人员强调双方抢占前方停车位所以各一半责任。我对工作人员说:第一,既然是双方抢占,那就代表双方都有权利去占用这个位置,而交通法明确规定路口前需要按导向线行驶,并且不能压实线并道,皮卡车在右转车道,不具备抢占该位置的权利。

工作人员没有回复,保持沉默。我继续说道:你是判定事故责任划分的执行者,你判50%我必须接受你的判决。同时我也要告诉你,这个判决我有异议,我是汽车媒体工作者(实际上我只在饭局上认识一个朋友在汽车媒体行业工作 ),现在的谈话我是开着手机录音的,我会把这个案例发布到网上以及相关电视台去。

),现在的谈话我是开着手机录音的,我会把这个案例发布到网上以及相关电视台去。

工作人员再次沉默,他起身走到旁边的办公室,办公室出来另外一个人(估计是他上级领导),要求再次观看视频和照片,然后他两私下聊了一会,最终判定皮卡车全责。bingo,目的达到!此时皮卡车司机不乐意了。在那磨磨唧唧的不大愿意签字,我后面全程没有搭话。最终签完字皮卡车全责。

这个是判定责任划分的唯一依据

这个是判定责任划分的唯一依据

有了事故责任认定书那就好办多了,旁边就是各大快赔的保险柜台,直接过去联系他们,到旁边的修理厂进行定损。我方撤销保险备案(对方全责我方不需要出险)。定损完告知对方保险公司人员卡号,3天内定损金额到账(一般保险公司快赔定损不超过5000元不需要发票和审核,直接给卡号打钱)。

到此,该案了解。

注意事项:

第一,对方没带驾驶证和行驶证,遇到这种情况建议直接报警,对方立马就会认怂。

第二,快赔工作人员判决不利于我方时,可以以理据争(注意用词,不能大吵大骂)。争取最后的最好结果(不一定每次都会成功,可以适当争取)。

第三,挪车之前一定要拍照,哪怕对方认全责也愿意赔偿,也要先拍照留存证据,避免挪车后对方耍赖不认账。拍照也要尽可能能把事故前因后果通过照片体现出来,并且尽可能以利于我方责任认定的位置拍照(比如多拍对方违规的地方)。

多方位拍照是必须的,哪怕你装了行车记录仪

多方位拍照是必须的,哪怕你装了行车记录仪

第四,如果是对方全责,定损和修车最好去4s店,有保障,或者比较大一点能拿到原厂件的修理店。

分割线——————————————————

真实案例2:还是单位同事,这次主角变成了他媳妇(传说中的马路杀手)。早晨上班过拥堵路段时避让对向车道车子,压到路边一个女生的脚(车速很慢)。

人伤的处理就比较麻烦了(人的不确定因素较多)。首先,还是和快赔一样的流程,打电话保险公司备案,打电话报警备案说明情况(避免对方后期讹你)。询问对方伤情。是否需要叫救护车。轻易不要动对方伤者(紧急情况救命除外)

一般有人伤保险公司和交警是要出现场的。由于对方伤势不重,早高峰较为拥堵,单方事故不需要责任认定,在和保险公司沟通后同意就近送对方去医院检查(保险公司人员直接来医院汇合)。

到了医院,保险的人已经到达。对方女生的脚已经明显肿了起来(女生是早上送小孩上学后回家路上被同事媳妇压到),沟通完做相关检查。比较庆幸的是没有骨折,只是软组织挫伤。更幸运的是对方女生比较通情达理,医生开完药后同意回家休养,也不要误工费营养费(真是上帝保佑,遇到最好处理的这种 )。和保险现场人员沟通,先保留备案,等后期车主再决定是否立案理赔。保留相关检查票据和医生鉴定。我和同事商量后兵分两路,我送该女生回家,同事去买点营养品和水果(撞了人,人家好说话,这点起码的礼节你得懂)。

)。和保险现场人员沟通,先保留备案,等后期车主再决定是否立案理赔。保留相关检查票据和医生鉴定。我和同事商量后兵分两路,我送该女生回家,同事去买点营养品和水果(撞了人,人家好说话,这点起码的礼节你得懂)。

最后该事故以同事自费1000来块解决(医院拍片检查费用和后期买了水果和营养品费用),保险撤销备案。

注意事项:

有人伤是再麻烦最头疼的,不像车子和车子,责任认定和定损完修车就完事了,车子不会喊疼不会叫唤。人就不一样了,你可能会遇到特别无赖特别难打交道的人。庆幸的是这个案例里面我们遇到了最好的人。伤情也不严重。

遇到特别棘手的让交警和保险公司出面处理。避免过多和对方纠缠。有人伤并且要住院这种的,一定要和保险沟通好相关后续事宜和注意事项。能不垫钱就不要垫,哪怕出于人道主义先垫钱也要保险确认(不垫钱有些地方交警要扣车),留存票据和后期发票等等。遇到对方讹你吓唬你这种,不要出面,直接由保险出面和他们谈。(关于误工费营养费监理费等等保监会都有专门合理的规定条款,这点也是避免对方讹你的依据。)

遇到人伤想全身而退自己一分钱不花几乎是不可能的。尽可能花最少的钱把事情了解,避免拖沓(精疲力尽时间成本耗不起)。这是我处理过的几起有人伤的事故的经验。希望能给大家一个提醒。

PS:人心都是软的,适当用好这张感情牌,有时候会收到意想不到的效果(无赖流氓那种就不需要打感情牌了)。

分割线——————————————————

真实案例3:就在我提笔写这篇文章的这几天,老丈人开车在市里出险了 。

。

知道情况后第一时间打电话给老丈人,得知人都没事一口大气松了下来。接着咨询车子损伤情况,不是很严重前叶子板变形和掉漆。

同样的双方都没法协商责任认定,走的快赔流程。最后判下来是老丈人全责。关键是老丈人车子保险是我帮他买的,只买了交强险和50w的三者(太信任老司机没买车损险)。

正常情况下这种保险只能赔付对方修车费用,而自己的车子只能自讨腰包修理了。由于老丈人车子就一个钣金和喷漆的处理(我预估了一下自费500内能修好),不涉及换件。在去定损的时候和对方以及对方的保险协商后同意把定损金额定的高一点顺带把老丈人的车子一起修了(代价是一包好烟 )。

)。

到此,此事故总算圆满解决。

文章最后,科普几个车险的免赔点。

1 车子改装件和加装件保险是不赔的。

2 酒驾出事保险是不赔的

3 车子没按期年审保险是不赔的

4 无证驾驶保险是不赔的

5出事故后48小时没备案的保险是不赔的

6 超载保险是不赔的

7 收费停车场被偷或者被剐蹭保险是不赔的

欢迎各位车友和专业人士赐教,相互讨论学习。

zouzoulong

校验提示文案

小小值小师妹

校验提示文案

淄博吴彦祖

校验提示文案

木子加加

校验提示文案

极客的笔

校验提示文案

本地妖王

校验提示文案

moooonlit

校验提示文案

chq0810

校验提示文案

让爱随风而逝

校验提示文案

发际线

校验提示文案

Cavalry

7 收费停车场被偷或者被剐蹭保险是不赔的

这条怎么理解?谢谢

校验提示文案

屋顶看小说

校验提示文案

阿蒙2828

校验提示文案

啊啊啊啊啊啊啊啊啊1

校验提示文案

jackyiceblue322

校验提示文案

hawx2

校验提示文案

黑魂骑士

校验提示文案

一棍全撂倒_lb4

校验提示文案

cratical

校验提示文案

霜火之舞

校验提示文案

wongjuan007

校验提示文案

张大爷勇闯虎穴

校验提示文案

云中小旭

校验提示文案

我本有良

校验提示文案

耶稣的晚宴-晚饭

校验提示文案

哒哒哒虫

校验提示文案

周三宽

校验提示文案

树袋熊的尾巴

校验提示文案

与你共乘

校验提示文案

gaotie

校验提示文案

野火大笨象

校验提示文案

何以锋

校验提示文案

啊啊阿牛

校验提示文案

月光影儿

我的新车奇骏就被一个路虎剐蹭了左侧一整面,注意是一整面。路虎就右前方有点磨损,目测没凹没烂。我真是有苦说不出,对方保险公司只定损前门要换,后门维修,还有尾翼维修,塑料件更换。定损金额7000+,想想就心疼我的新车。

但是,试问,哪个愿意新车就来维修的,我反正是不乐意的。对方车子基本可以不用维修,所以后面对接保险这些都是我们受害方在联系,在处理。反正对方不着急,车子在4s。等了两天半才定损,速度之慢,也是无语,也许是和对方是大地保险有关。

以前我们用平安,感觉开到4s,基本就不用我们操心了。结果现在到处都要自己是崔问。东风日产三和4s也是店大欺客,一副事不关己的样子,以后有大修我也不得来这家了。

校验提示文案

夢醒時分

校验提示文案

fendi冇

校验提示文案

[已注销]

校验提示文案

Mirror迷若

校验提示文案

歪唧歪唧

校验提示文案

欧歪

校验提示文案