312

127

喵叔优选 篇一:初入保险,眼花缭乱?我们为你整理了一份详细的保险类别清单

2019-02-19 13:23:46

0点赞

3收藏

0评论

欢迎走进喵叔优选。

我们是一群熟悉保险、热爱保险、钻研保险的人。

可能你对保险有兴趣,或者你有投保意向,需要了解更多信息,也有可能你已经投保,想要深入理解手中的保单,又或者你只是出于对保险的好奇,随手点了进来。

只要你属于以上任意一种,请跟着我们走下去。我们将带你走进曾经看起来高深莫测的保险业,为你拂去保险的神秘面纱。在这里,你能和我们一样更懂保险。

随着物质生活丰富和收入水平的提高,越来越多的人会选择给自己或者家人买上一两份保险,分散风险,减少损失。但是市面上的保险种类繁多,行业水深且滑,对于初次接触保险的人来说,容易看花了眼,稍不留神还容易被保险代理人带进坑里,怎么办?

首先我们需要了解最基础的保险知识,如同建房需要打地基一样,在深入到某类险种,某个具体产品之前,也需要打好基础,只要最基本的术语了然于心,保险代理人包装得再完美的花言巧语也都不攻自破。

这里,喵叔就为你准备了一份最基础,最全面,最详细的保险类别清单,读完这个系列,你也能像专业人士一样地分门别类选购保险。

保险分类自上而下大致可以分为三层:宏观分类(保险大类)-险种类别-具体产品

第一层,保险宏观大类。这一层分类不多,但是每一类包含的内容广而全,且根据分类的依据不同,得出的分类结果也有差异。

目前市面上的保险无论名目何其复杂,追根溯源都可以归在有限的几个保险大类中。

第二层,保险的险种分类。"险种",是不是感觉很熟悉?我们日常生活中所说“保险”大多数指的就是“险种”。它们是保险大类下衍生出来的细分类别,如“人寿保险”、“汽车险”“健康险”。

第三层,具体保险产品。我们选购保险,签署保单实际上就是在选择具体的保险产品,同一险种下保险公司根据目标客户群体差异和应用场景会推出价格和条款各异、赔付额度不同的保险产品。

比如,太平洋保险就依据保障内容、承包年龄、保障期限的不同推出了 新"童乐年年"学生幼儿意外伤害综合保险、"童乐无忧"少儿意外险附加找寻费用、"四季宝贝"少儿特定疾病保险产品计划 等共8款少儿保险产品。

更通俗一些,用喵叔的日常亲身经历来形容。

昨天,喵叔想吃小炒肉了,它就提上菜篮子去了“木叶”菜市场。想做小炒肉,除了肉,还得买点青椒啊,肉是荤菜,青椒是素菜,荤素搭配,干活才不累。可是喵叔定睛一看,菜市场素菜还挺不少,也不是每一个区域都有青椒,他一番好找,终于在“蔬菜”的牌子下找到了青椒,旁边还放着一堆萝卜白菜。

"素菜-蔬菜-青椒",这个从宏观到微观的过程和保险的分类层级逻辑颇为相似。"素菜"相当于保险大类,“蔬菜”相当于险种,"青椒"、"萝卜"、"白菜"自然就是具体的保险产品。

实际的保险业务中,在险种之下,具体产品之上,还存在一层或多层分类,但这些多为保险公司巧立名目,营销宣传之用,最终落脚还是在产品,而且这些分类不同保险公司有很大区别,所以按下不表。

今天,我们就先从"素菜"也就是保险大类说起,一步一个脚印,循序渐进。

财产保险 VS 人身保险

首先我们引入一个新的概念:保险标的。

保险标的就是你所投保的对象,也叫保险标的物,它是保险利益的载体,是指保险人对其承担保险责任的各类危险载体。当保险标的遭受损失,投保人(也就是你)可以获得保险人(即保险公司)依据保险合同提供的赔偿。

保险标的包括两大类。

一类是财产及其有关利益,既可以是汽车、房屋这些有形物,也可以是商标权、专利权等无形物;

另一类是人的寿命和身体。根据保险标的的不同,保险可分为财产保险和人身保险两大类。

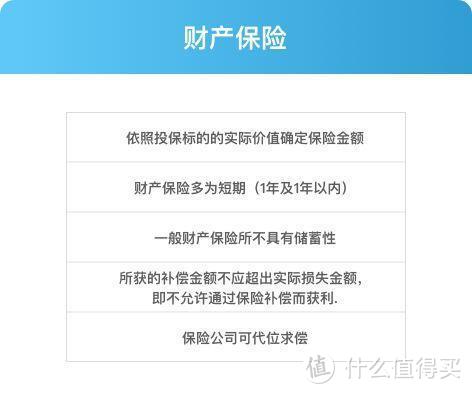

财产保险是指以财产及其相关利益为保险标的的保险。其包括财产损失保险、责任保险、信用保险、保证保险、农业保险等。它是以有形或无形财产及其相关利益为保险标的的一类补偿性保险。

人身保险是以人的寿命和身体为保险标的的保险。当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休时,根据保险合同的约定,保险人对被保险人或受益人给付保险金或年金,以解决其因病、残、老、死所造成的经济困难。

财产保险和人身保险在特点属性上的区别体现在:

保险金额确定方式

由于人的身体和生命无法用金钱衡量,所以保险人在承保时,是以投保人自报的金额为基础,参考投保人经济状况、工作性质等因素来确定保险金额。

投保人自报的金额具有一定参考性,但并不是想定多少就定多少,还需要保险公司综合考量实际情况。

财产保险是补偿性保险,保险金额依照投保标的的实际价值确定。保险标的值多少钱,保险金额就是多少。

保险期限

除意外伤害保险和短期健康保险外,大多数人身保险险种的保险期限都在1年以上。这就要求在保费计算中要考虑利率因素,不仅包括利率的绝对水平,还要考虑利率未来的波动走势。

除工程保险和长期出口信用险外,财产保险多为短期(1年及1年以内),计算保费时一般不考虑利率因素。

储蓄性

在这里需要再引入一个概念:责任准备金。

保险责任准备金是指保险公司为了承担未到期责任和处理未决赔偿而从保险费收入中提存的一种资金准备,简言之就是为了潜在的赔偿需求做提前的资金准备,以免在投保人要求赔偿时拿不出钱来。

长期人寿保险所交纳的纯保费中,大部分被用于提存责任准备金,即这部分资金是保险人的一项负债。保险单在一定时间后,具有现金价值,投保人或被保险人享有保单抵押贷款等一系列权利,也就是说,这里的保单已经具有了财产的属性,你可以像支配个人财产一样使用这张小小的保单。而这是一般财产保险所不具有的。

超额投保与重复投保

保险中的补偿原则规定:所获的补偿金额不应超出实际损失金额,即不允许通过保险补偿而获利.事实上,此原则仅限于财产保险。

因为人身保险的保险标的具有特殊性,保险利益难以用货币衡量,保险人只能在签发保单时,根据实际情况,对保险金额加以控制。而且投保人可同时在几家保险公司进行投保,一旦发生保险合同规定的事故,可同时在几家保险公司获得保险金的给付。

代位求偿

代位求偿是指当损失由第三方造成时,保险人在履行赔偿义务后,有权以被保险人的名义向第三方进行追偿,投保人或被保险人相应地让渡出这一权利。这同样是根据补偿原则,被保险人不能从中获益而规的。

但这一原则仅在财产保险范围内有效,在人身保险中,投保人或被保险人既能从保险公司获得保险金,又同时可从肇事者处获取赔偿,而保险人仅有提供保险金的义务,没有从肇事者处索取赔偿的权利。

喵叔同时购买了一份车险(属于财产保险)和意外险(属于人身保险),这天他开车出门被守鹤给撞了,保险公司依据车险合同和意外险合同进行了赔付。

过几天,喵叔和保险公司又在守鹤家门口相遇了,来干嘛呢?

保险公司来追车险的赔偿,喵叔来追意外险赔偿。这是规定好的,喵叔不能再要求守鹤赔偿车祸损失,因为保险公司已经按照合同赔付弥补了他的损失,他不能再以此获利;保险公司也不能因为这场意外再追究守鹤赔偿意外险的部分,因为这是喵叔的权利,保险公司无权干涉。

下面,让我们换位思考,站在保险公司的角度,从经营过程环节来看看财产保险和人身保险的区别。

展业

展业,就是我们俗称的"卖保险"。

保险展业渠道主要包括直接展业、代理人展业及经纪人展业。

其中,直接展业指保险人依靠自己的业务人员争取业务;代理人展业指在保险人职责范围内,由代理人进行保单推销,它又可分为专业代理和兼业代理。

我国目前在财产保险中主要依靠直接展业和兼业展业,而人身保险除采用直接展业方式外,一般由专业代理人招揽业务。

对我们投保人来说,投保渠道是极为重要的,代理人的选择会直接影响到保险产品的选择,保单管理和后期的赔付,相信曾经被忽悠过花大价钱买压根用不着的保险的大有人在。

喵叔建议,无论是财产投保还是人身保险,在代理人的选择上,一定要多留心眼,擦亮眼睛,慎之又慎。在后面的文章里,喵叔还会教你如何识破保险推销员的花言巧语,务必认真听哦。

承保

保险承保的过程实质是对风险选择的过程。可分为对“人”的选择和对“物”的选择。

财产保险的标的是物,但拥有或控制财产的被保险人也会影响标的风险的大小,因而财产保险除了对“物”进行选择外,还存在对“人”的选择问题。人身保险中,对“人”的选择就是对标的的选择,一般不涉及“物”的选择。

理赔

财产保险和人身保险在损失通知、索赔调查、核定损失金额以及最后结案的整套程序中都基本相同,人身保险不适用代位求偿原则(见上文的阐述)。

防灾防损

在人身保险中,保险人进行防灾防损体现在:研究对付逆选择的措施,以有向社会宣传健康保护方案、捐赠医疗设备等行动上。

在财产保险中则体现在保险人积极参与社会防灾防损工作和在自身业务经营中,如条款设计、费率厘定、承保经营等方面,贯彻保险与防灾防损相结合的原则。

投资

由于人身保险具有储蓄性,所以保险人必须将提存的责任准备金用于投资,不断增值,以应付将来给付的需要。财产保险多为短期,其责任准备金也有不断增殖、资金运用的问题,但其投资的重要性不及人身保险。

千里之行,始于足下,万丈高楼从地起。

仔细看完这篇文章,你就已经入了保险的门了。不过这仅仅只是个开始,要想真正做到会看、会选、会买保险,还需要对行业有更多更深入的了解。

关注喵叔优选,我们将持续为你解读行业知识,传递业界资讯,推送产品测评。

什么值得买官方金融社群开放招募啦!群内有金融知识分享、热点解读、志同道合的小伙伴一起分享赚钱经,更有不定期开展的社群专属活动,红包抽奖福利多多,>>点我进群<<