40

54

想要父母老有所依,怎么才能做好保障?

2019-05-01 22:46:00

1点赞

16收藏

0评论

“羊有跪乳之恩,鸦有反哺之义”,人生在世,父母为我们付出了太多太多,当年一头乌黑浓密的秀发如今也银发渐生,时光在他们脸上刻下道道皱痕,使人不禁感慨岁月无情。

父母年老力衰的同时,我们也逐渐成长起来,这个时候,很多人都希望能为父母上一份保险,防范日后可能存在的种种风险,能安享晚年,尤其不必发愁看病花销的问题。

今天我们就来好好聊聊,上了年纪的父母,如何为他们做好最适合的保障?

具体包括:

* 老人投保会有哪些困难

* 老人面临的风险梳理

* 重疾险与防癌险,如何选择

* 养老保险要如何考虑

* 源来说保总结

一、老人投保会有哪些困难

1.投保年龄

年龄限制是非常基础的投保要求,对于二十几岁的年轻人,可能在买了保险之后的几十年里都没有理赔。但若是一个七十多的老人,可能今年买了,明年就要赔了。

所以出于风险控制的需要,年龄越大,便越难买到保险。

2.身体健康状况

老人年纪都比较大了,身体也一日不一日,即使没有大病,多多少少有一些慢性病,比如三高等。

这些病非常常见,且并发症趋于紧急或凶险,会对投保造成一定影响。

3.最高投保额

年纪越大,最高可投保额也会有限制,比如某款重疾险产品对于不同年龄阶段的人,最高可投保的保额限制如下:

0-40岁:50万

41-50岁:30万

51-60岁:10万

这也就意味着,老人未必买不了保险,但保额很低,这样即使出险了,保险公司也不用赔付太多。

此外,与之相对应的保费反而较高,可能老人买10万保额的钱,比年轻人买50万保额的钱花的还要多。

所以保险这东西,最好还是趁着年轻赶紧买了!

综上所述,老年人买保险是真的不容易。

二、老人面临的风险梳理

老年人最不能承受的风险有哪些?

* 身体老龄化后,大病医疗费用风险

* 意外受伤后,住院费用和看护费用风险

住院后的花销如流水,如果家人有进过医院的朋友,一定都有切身体会。

为应对这类风险,我们首选杠杆高的防癌险、报销比例大的医疗险、意外医疗保障全面的意外险。

在这张图中,我们陈列了不同险种的产品,括号中写明了各自优势所在。

三、重疾险或防癌险,如何选择才对?

给上了年纪的人买保险,除了好懂好买的意外险外,关于健康险,大部分人会在重疾险和防癌险两者中进行选择。

1. 要不要买重疾险?

老年人也可以买重疾险,只是这个年龄阶段的重疾险都非常贵,而保额又比较低。

本来价格就高,这个年龄的人群就不要想着返还了,不然到时候就可能出现这种情况:

缴纳保费花了12万,保额却只有10万。

这就意味着80岁之前如果没有生大病,最多也就是把12万还给你。

但如果80岁之前生病了,就只有10万保额,还有2万凭空消失???

智商税就是这么来的......

因此,老人最好买保障简单的消费型重疾险,比如可以考虑复星的康乐一生,或者百年的康惠保。

2. 重疾险vs防癌险

重疾的保障范围=癌症+其他疾病

也就是说,除了癌症以外,急性心梗、肢体缺失、瘫痪等重大疾病,都在重疾险的赔付范围内。

而防癌险只保恶性肿瘤(癌症),是针对癌症才赔付的险种。个别产品有原位癌保障,或全残保障。

3. 为什么还要买防癌险?

照这样的话,防癌险岂不是没有了购买的意义?

非也,一件产品存在、且存在这么长一段时间,必然说明它是有市场、有价值的。

癌症是众多重疾病种中,发生概率最高的重疾,占据重疾险理赔的70%~80%。

因此,虽然防癌险只保恶性肿瘤,但保障的却是最重要、最高发的癌症。

再者,防癌险有相对宽松的健康告知条件。

举个栗子,如果老人存在严重高血压、心脏病、糖尿病,那么他几乎没可能买重疾险。

这一点上,防癌险就宽松不少。就算有某些健康问题,也是有机会承保防癌险的。

最后,我们来谈谈钱。

前面说到,防癌险只保癌症,所以相应地,价格也比重疾险要便宜不少。

所以,如果你购买了重疾险后,觉得保额较低,可以再买一份防癌险作为癌症方面的补充。

大部分重疾险的可投保年龄在55岁以下,而防癌险60、70岁都还能找到合适的产品,所以,防癌险是我们给已经错过最佳投保年龄的父母们,一份迟到的关怀。

四、养老保险要如何考虑

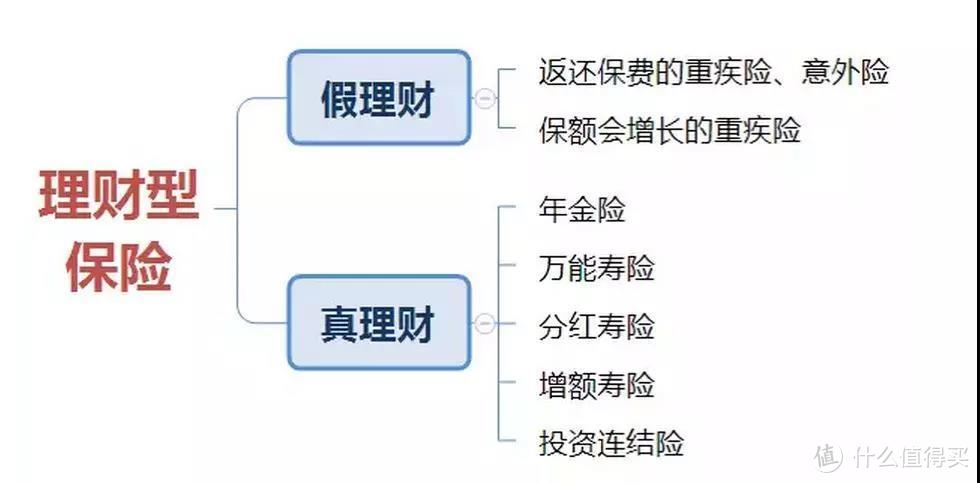

对于理财型的保险, 一直是多数人关心的点。我们一般说能赚钱的保险分两种:

1.假理财——到期返还保费型

非常坑,返钱的同时会多交几倍的钱。还不如自己拿去理财,收益都比返的钱多。

2.真理财——年金险或万能寿险

先说结论,理财保险不适合养老。一般真实收益在2%~3%,且流动性差。

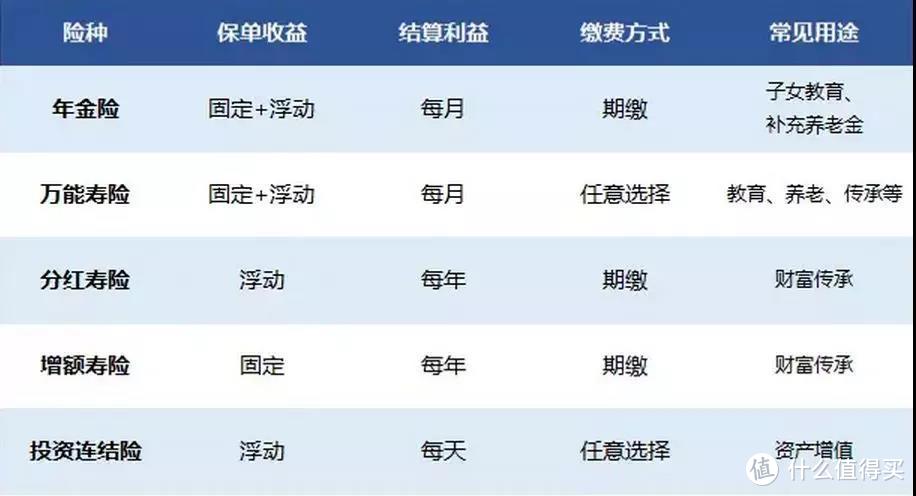

实际上保险公司几乎不会卖单独的万能险给大家,它们一般都是捆绑销售的,比如下午有朋友提到的太平的《利赢年年》或者是平安的《玺越人生》等等,往往是分红险+年金险+万能险捆绑销售。

这样的销售模式会让很多用户看不懂真实收益是多少,这里面每一个部分都有猫腻,分红的利润是不透明的,也不保本,所以为0也是有极大可能的,风险非常高。

年金部分虽然年年有钱返,但总体算下来其实并不多,而且需要时间的积累,活的越久才收益越高。

最后是万能账户部分,保底利率大多在1-2.5%之间,而且并非所交的保费都会直接进入万能账户,所以从投资角度来看甚至不如余额宝这样的货币基金。

综上,捆绑型的理财保险,并不适合养老。

套路太多,很多地方信息不透明,买前一定要慎重。

五、源来说保总结

综上所述,建议大家能买重疾险,还是尽量买重疾险。

在不符合重疾险健康告知的情况下或重疾险价格太贵不划算的情况下,尽早购买防癌险。

由于防癌险的保额有限,所以可以再搭配一个癌症医疗险,首推安心财险的安享一生。

父母就像是我们生命中的大树,在我们享受阴凉,吃着蜜果时,很难想到他们承受了多少风吹雨打,酷暑寒冬的摧残。

其实一切生活中的岁月静好,都只不过是有人在为我们负重前行。

如今,我们也长大了,也成为了孩子的大树,但那棵曾经傲然挺立的大树却只剩下残枝败叶。

我们无法让父母重返青春岁月,但至少能为他们遮风避雨,让他们安度晚年,成为父母能够依靠的那棵大树。