44

76

支付宝又一王炸产品出现 - 终身防癌医疗险

2020-05-15 10:43:52

114点赞

1429收藏

110评论

最近有一款产品悄然上市,比较有特殊意义,今天猩猩就来聊一下,这款产品是支付宝和中国人保定制的一款终身防癌医疗险,名字为好医保·终身防癌医疗险。

为啥说他特殊呢,最主要就是它名字里面的终身两个字,咱们下面仔细看看它和别的主流产品的区别,以及为啥它能做到终身。

文章分为如下四部分:

为什么医疗险做到终身续保比较难?

好医保·终身防癌险如何做到终身续保?

好医保终身防癌医疗险优点与不足?

常见问题总结

一、为什么医疗险做到终身续保比较难?

商业医疗险的续保问题一直让人很头疼。

监管也没闲着,对商业医疗险的政策一再作出详细规定。

这几年其实一直有长期医疗险想上市,多少次连宣传海报都发出来了,被监管一脚踢飞。

同重疾险不一样,商业医疗险是通过设定一个报销上限作为额度,在续保过程中有这几个核心问题需要处理:

1、产品停售后依然可以长期(终身)续保

2、合同约定保障不能发生变化,不能因为被保人健康状况区别对待是否续保。

3、约定的价格不能改变

第一点:目前最好的就是6年保证续保产品或6年期产品,目前很多优秀产品已经支持,但暂无终身可续保产品(除本次说的好医保终身防癌险外)。

第二点:基本上大部分产品都支持。

第三点:如果要在满足前两条的基础下就有点难度了,如果长期能续保,同时责任不能变,价格也不能变,这产品本质上就是一款真正意义的长期险(类似长期重疾险)。

之前我们都讲过商业医疗险和重疾险是有区别的,重疾险大部分都是长期险,为啥这个产品能做长期险呢?

最核心的是它有赔付范围限制,它限制了病种范围赔付,所以风险比较可控。

但是,商业医疗险没有像重疾险那样规定XXX种疾病,即没有通过严格定义疾病来计算赔付成本,确保保险公司能赔得起。

不仅商业医疗险没通过病种来控制范围,反而它的保险额度动辄几百万的额度。

虽然,在现在看上去难以耗尽额度。但怕就怕医疗成本计算中的未知数——医疗科技发展。每一种高精尖的医疗手段成为常规疗法时,都会经历价格爆炸的阶段。

那时候百万医疗险很难针对这些未知的治疗手段进行限制。

比如在美国治疗白血病,有一种CAR-t疗法,一个疗程就要50-80万美元。中国一旦被批准上市,也会是天价治疗手段,百万医疗险很可能因此赔穿。

监管为了避免这种情况发生,一直阻止医疗险做长期保证续保的尝试。

但是这两天如果你打开支付宝好医保,你会看到这款产品:

终身防癌医疗险,保证续保终身。它在条款里明文规定:

为啥这个产品敢冒如此大风险呢?难道有什么猫腻?我们继续往下看

二、好医保·终身防癌险如何做到终身续保?

我们来看看好医保·终身防癌医疗险的产品条款,猩猩打开产品条款第一页就写着:

既然费率可以调整,保险公司能根据市场情况来改变价格策略,就不怕后续赔穿了,保险公司这后手还是留着的。

那既然续保时保留了涨价的权利,是不是会出现乱涨价的问题?

假设,保险公司乱涨价,如果涨到消费者无法承受,终身续保就是空话。

作为被监管准许上市的第一款终身医疗险,它很可能成为后续开发终身百万医疗险的蓝本。那它是如何控制风险的?

我们仔细解剖下这款产品,看看它是怎么做的。

1、涨价的标准是啥?什么情况下会涨价?

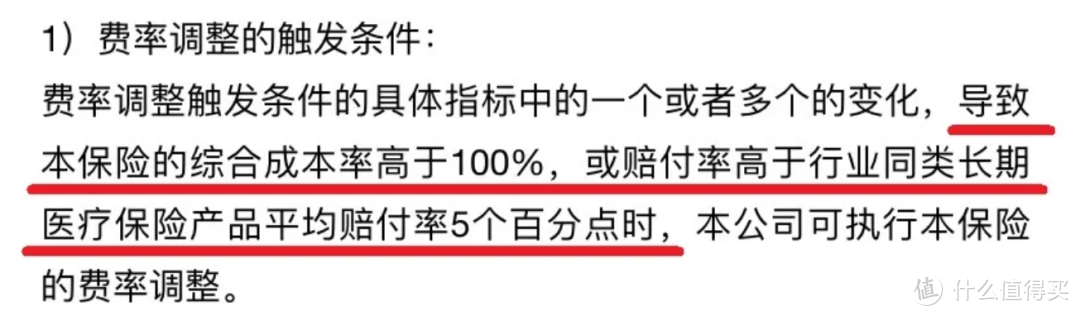

这款产品到底打算怎么涨价?条款里写明,涨价的触发标准有2个:

a、 产品的综合成本率高于100%

b 、产品赔付率高于行业同类长期医疗保险平均赔付率5%

简单来说,就是这个产品整体成本太高时,导致保险公司有亏损的可能性,那么保险公司就可能提升费率。

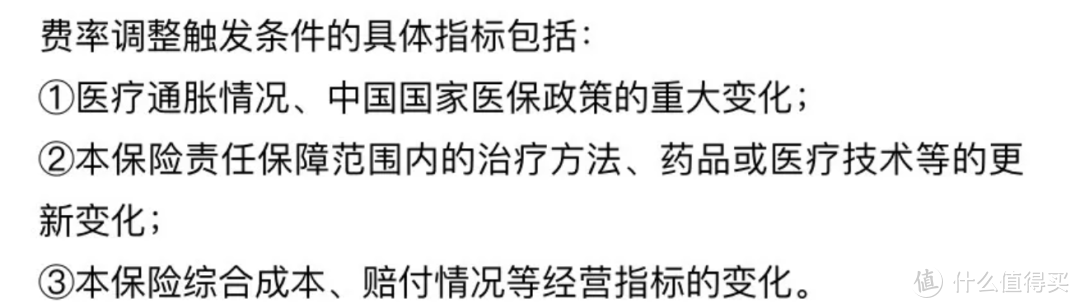

2、涨价的具体因素指标是啥呢?

具体来说有下面3类指标:

a、医疗通胀、国家政策

b、 医疗科技更新变化

c 、这款产品的综合成本、赔付情况变化

这些指标因素都是会带来综合成本上升的,也就是说可能因为其中一项触发保险公司提价。

3、涨价都有哪些限制要求?

条款里还规定了费率调整的频度和上限,出于对消费者的保护,条款规定不是随意涨的。

a、频度:首次调整必须上市满3年;后续每次调整不短于1年。

b、上限:每次费率调整的上限为30%。

通过以上限制条件,既为消费者争取了合理空间,又为保险公司提供了退路。从而给终身保证续保提供了可能性。

猩猩认为这样的限制比较合理,保险公司为了保证产品的竞争力应该不会随意乱涨价,毕竟后面会有很多类似的产品出来,所以保险公司整体会在消费者和保司利润中取一个平衡点,确保产品能够保持竞争力的情况适当提价。

三、好医保终身防癌医疗险产品优点与不足?

那么这款终身防癌险责任和性价比如何呢,咱们将它和市面上其他主流防癌医疗险作个对比。

由图可以看出:

安享一生是很传统的那种一年一保的产品,只能买一年保一年,如果产品停售,第二年就买不了。

阳光神农防癌险和好医保癌症医疗险都是保证续保6年,买了之后有6年的保证续保期,产品停售的问题可以在6年内不用考虑,但6年后如果真的停售了同样也是买不了。

好医保终身防癌险,毫无疑问在保障期上有明显的优势,主流人群保费价格相比神农来说略贵一些,综合来看还是不错的。

那么,这款终身防癌险有哪些不足?

1、在57家指定医院看病才100%报销,其他医院报销比例只有90%

目前有57家医院如下:

57家医院都是好医院,但好医院未必都是常去的医院,所以这款产品的实际报销比例可以这么理解:

病情严重要到大医院治疗,开销巨大时,报销100%

病情稳定后到家门口附近的医院治疗时,报销90%

也就是说大部分人应该都是报销的90%,自己承担10%,猩猩揣测这样的目的是为了保证消费者不过度就医,毕竟自己也要花点钱。

2、院外靶向药的报销,必须遵照规定的报销规则

如果上面的指定能报销的某种药医院要是没有,你得拿着医生的处方单去指定的药店买,但是现在也没列明指定药店都是哪些,有一个认可药店的定义 。

同时,购买药品的流程需要符合条款的约定,见下图:

必须要先提出购药申请,然后进行“处方审核”,审核通过后才可以。

所以大家在进行特定药品理赔的时候,一定要注意,先拿到医生开具的癌症药品处方,否则是不能理赔的。

3、质子重离子责任无法终身保证续保

产品的质子重离子责任属于附带的,不含保证续保的条款,未来该附加险存在调整的可能。

四、常见问题总结

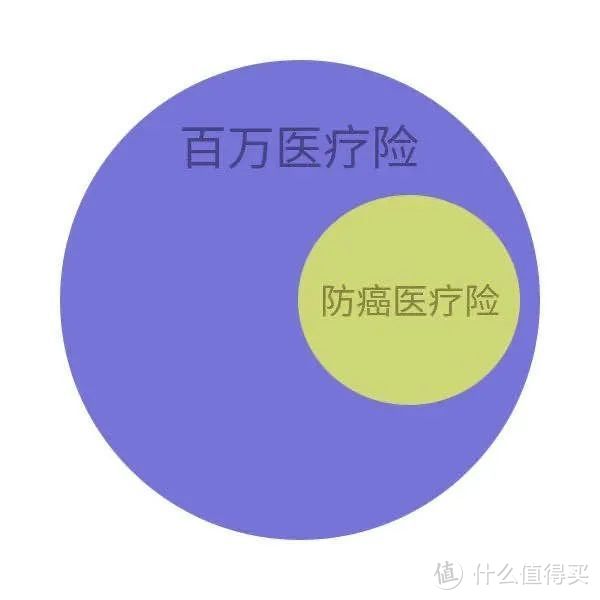

1、长期百万医疗险和终身防癌险选哪个?

这两种产品的报销是有冲突的,大家买一个就够了,优先买百万医疗保险。

百万医疗险的保障范围更广,除癌症以外的一般住院、意外受伤都可以报销医疗费。而防癌医疗险它只防癌,其他疾病不防。也就是说癌症类产生的费用可以报,但是做个心脏搭桥手术就不给报了。

因此,身体状况允许的情况下,选百万医疗险。防癌医疗和百万医疗关系类似下图,是个包含关系。

2、防癌医疗险适合哪些人群?

拿好医保的终身防癌医疗险来说,如果有以下情况,则建议选择这款产品:

a、有三高、糖尿病、心血管疾病,导致普通的百万医疗险不好买

b、年龄在60岁以上,大部分百万医疗险都限制60岁及以内。

3、防癌医疗险和防癌险有什么区别?

防癌医疗险隶属于医疗险,赔付方式是报销。防癌险隶属于重疾险,赔付方式是一次性给付现金。两者的共同点是只保障恶性肿瘤。

猩猩为大家准备的保险文章合集:

如何给父母用最便宜的价格选到保险 | 担心父母身体,想给父母配保险的建议阅读

孩子的保险该如何选文字版? | 如果已经给孩子买了少儿医保,想补充商业保险建议阅读。

一家三口配齐保险需要多少钱 | 家庭保险方案,买保险花费其实没有你想的那么多。

三岁小孩都看得懂的保险大白话讲解 | 如果你想了解保险,但是觉得保险很复杂,推荐你阅读

生过病的人也能买保险 | 身体有小毛病想买医疗险的朋友可以看看

如何退保损失最小? | 买错保险想退保咋个退?

猩猩为大家准备的社保文章合集:

少儿/新生儿医保,居然可以报销这么多?| 了解如何办理和报销少儿医保

医保可以报销哪些?居然还可以二次报销 | 2.7k 收藏量 ,想深入了解医保报销的建议阅读

自费交社保,国家每年补你六千块! 5分钟了解全部 | 4.7k 收藏量 ,想了解国家社保福利,建议阅读

辞职失业后,你的社保咋处理?| 失业后不知道如何处理社保的建议阅读

异地换工作社保要转移吗?不转有什么影响? | 异地换工作,社保不知如何处理的建议阅读

欢迎大家留言讨论,其他好文待输出,欢迎关注猩猩,带你了解保险、社保知识。

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“xxpingbao”,微信搜索“xxpingbao”

一齐fafa声

校验提示文案

林伽

校验提示文案

李大爷是我是李大爷

校验提示文案

羊云木

校验提示文案

信合小兵

校验提示文案

拯救天使

校验提示文案

by九月初八

本产品保险期间为一年(或不超过一年)。保险期间届满,投保人需要重新向保险公司申请投保本产品,交纳保险费,并获得新的保险合同。

保险公司不得在短期健康保险产品条款、宣传材料中使用 “连续投保”“自动续保”“承诺续保”“终身限额”等易与长期健康保险混淆的词句。

校验提示文案

hotland

校验提示文案

几厘米

校验提示文案

以德福人

校验提示文案

吉牙牙

校验提示文案

昙昙

校验提示文案

独自等待

校验提示文案

麝香猫仔

校验提示文案

值友7234309388

校验提示文案

拉灯

校验提示文案

云的彼岸

校验提示文案

丰北

校验提示文案

上善若水Yoo

校验提示文案

上善若水Yoo

校验提示文案

Rogercc

校验提示文案

海豚乔纳森

校验提示文案

一阵安静的风

如果父母有了癌症,还能买保险么?

校验提示文案

偷偷暗中观察

校验提示文案

保贝说保

校验提示文案

陈后主炀

校验提示文案

天雨落

校验提示文案

原味夏天

校验提示文案

压力真的大大大

校验提示文案

小冰爱小冰

校验提示文案

自由非翔

校验提示文案

猩猩评保

校验提示文案

咸鱼-香喷喷的锦鲤

校验提示文案

猩猩评保

校验提示文案

笨笨虫虫

校验提示文案

风之舞动

校验提示文案

一言两语珊话

“被保人患【乳房肿块或结节】可投保本产品,但以下情况将不能理赔:【有肿块或结节的那一侧乳房的乳腺癌(含原位癌)及其转移癌引起的治疗(若该侧乳腺癌的首次确诊时间,在保单生效日起3年后,其治疗仍在保障范围内)】”

最后这句:若该侧乳腺癌的首次确诊时间,在保单生效日起3年后,其治疗仍在保障范围内,意思是我现在买了这个保险,三年内如果得了乳腺癌是除外责任,但是三年后得了乳腺癌就可以赔付了吗?

校验提示文案

我在人民广场拾垃圾

校验提示文案

猩猩评保

校验提示文案

林伽

校验提示文案