17

22

好医保终身防癌医疗险,并不适合大部分人

2020-05-19 20:04:23

2点赞

19收藏

0评论

四月初我们发布了一篇文章:《长期医疗险费率可调!从此续保不再是难题?》,说长期医疗险产品指日可待。

这不就来了,前不久,支付宝就上线了一款好医保终身防癌医疗险,究竟这款产品怎么样,适不适合大家购买?一起来看看详细测评。

一、保终身,有多牛?

医疗险的续保,一直都是大家伙儿非常关注的一个问题。

现在市面上的产品大多是1年期的短期险,需每年续保。即使是保证6年续保的好医保、超越保等,在产品到期后,仍然有可能面临停售。

设想一下,自己买了一款医疗险十几年,结果到了年纪变大、身体变差、最需要保障的时候,产品突然就停售了,保障压根没用上,这得有多冤。

所以,一直以来,大家都对长期医疗险呼声挺高。

只不过,以前政策有规定,长期健康险的价格无法调整,所以保险公司没法做到终身续保,不然可能赔个底掉:

我国医疗通胀保持每年 10% 左右的增长,未来的医疗费用难以预估;医疗技术不断发展,带来治疗效果更好的医疗手段,相应的花费也会更高;医保范围可能发生变化,也会影响到医疗险的赔付成本……

而4月银保监会下发的新规,明确了长期医疗险费率可调的相关事项,以上这些问题,都可以通过涨价得到解决。于是今天要测评的主角:好医保终身防癌医疗险就诞生了。

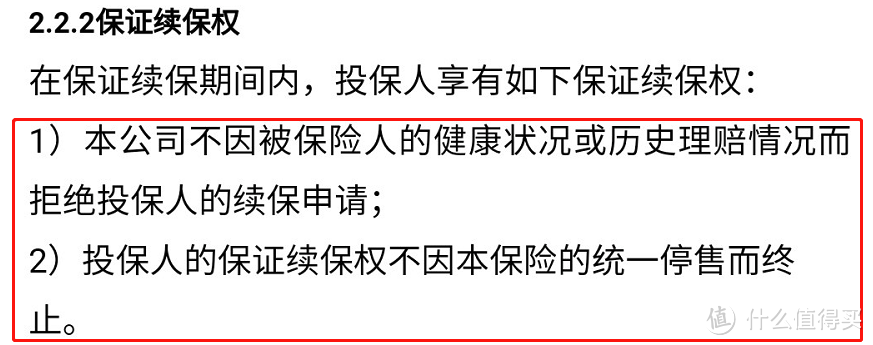

看看它的续保条款:

投保之后,不管你的健康状况发生了怎样的变化、是否理赔过、哪怕是产品停售了,都不会影响到续保。

真正的保终身。作为行业首款,还是非常有代表意义的。

二、好医保终身防癌医疗险保障怎么样?

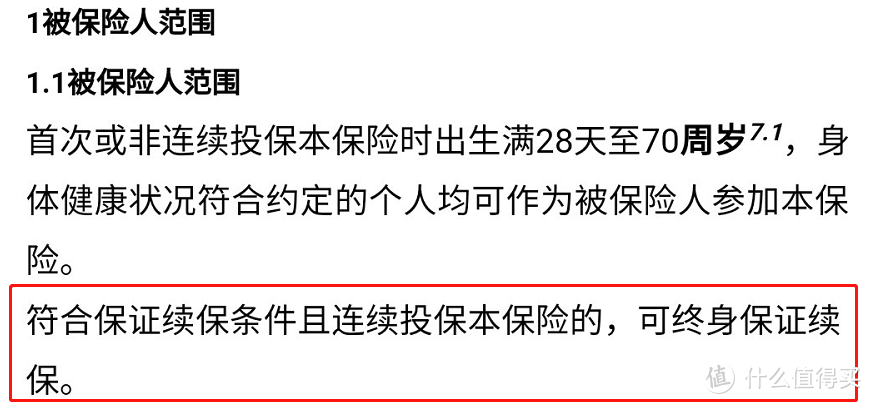

首先要明确,这是一款防癌医疗险,不同于普通医疗险疾病和意外都能赔,它只保癌症。

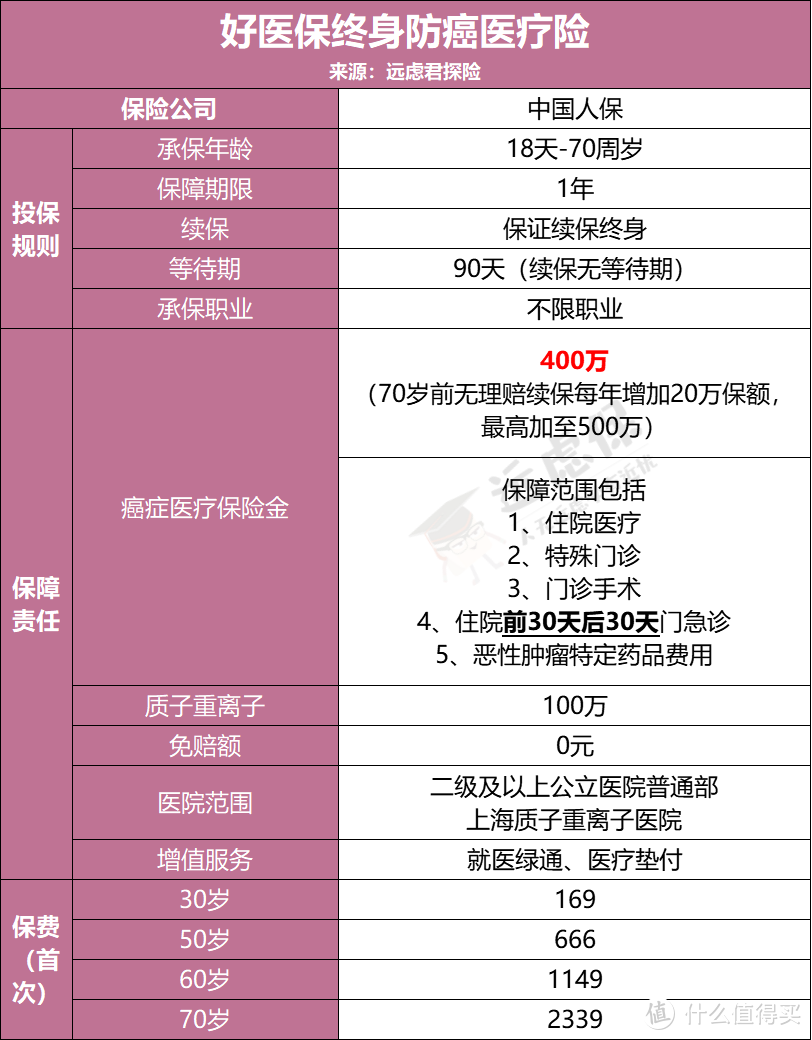

保障内容远虑君整理如下:

我们总结过,评价一款防癌医疗险到底好不好,主要看五大方面:保障范围、报销范围、报销比例、续保条件和增值服务,如果满足这些条件,价格还很便宜,无疑,这款才是性价比最优者。

其中续保条件前文已经详细分析了,再来看看这款产品的其他几个方面,表现怎么样:

1、保障内容

恶性肿瘤(含原位癌)治疗的一系列费用基本上都可以报销,400万保额、且0免赔100%报销。

其中具体费用涵盖了:

住院医疗特殊门诊门诊手术住院前30天后30天门急诊恶性肿瘤特定药品费用

同时,质子重离子治疗(最先进的放射疗法,专门用于癌症治疗)也享有100万的保险金,100%赔付。

延伸阅读:《质子重离子治疗适用哪些癌症?》

癌症保障还是很全的,方方面面都有考虑到,理赔额度也很高。

并且这款产品还有一个创新:如果70岁前无理赔,每年可以增加20万保额,最高加至500万。

虽然少有疾病的治疗费用会达到这个数额,但总归给了人更大的面对疾病的底气。

2、增值服务

除了上面提到的这些基础保障,这款产品的增值服务也非常实用:

就医绿通:提供专家门诊、专家病房、专家手术一条龙服务,帮助患者尽早治疗;医疗垫付:保险公司帮忙缴纳医疗费,被保人出院后拿发票走理赔流程;外购药:患者去院外指定药店购买抗癌药,可以实报实销,有效地解决“买药难”的问题。

延伸阅读:《买保险,哪些增值服务最实用?》

3、投保条件

好医保终身防癌医疗险的投保条件很宽松,70岁以下都能买。

看下健康告知:

只要没有上述这几项健康问题,即使你患有高血压、糖尿病、心血管病……都不会影响投保和理赔。

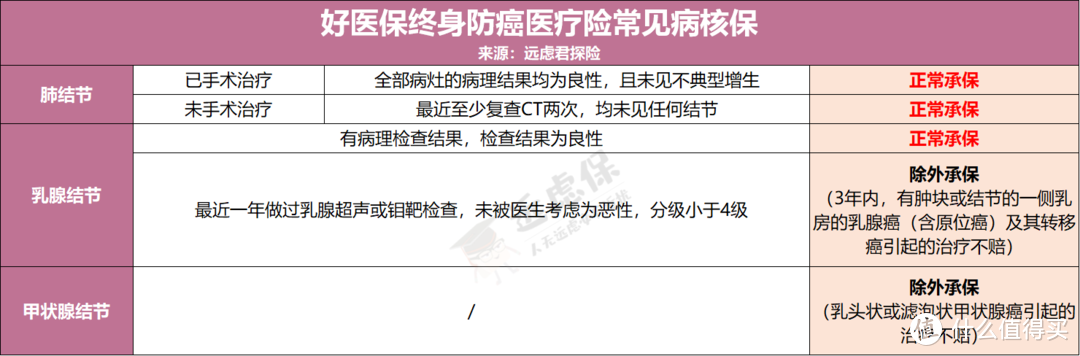

就算不满足健康告知,也可以通过智能核保进行尝试,有很大概率可以成功承保。

以结节为例,远虑君对常见的肺结节、乳腺结节、甲状腺结节做了核保尝试,结果如下:

4、性价比

远虑君对热销的9款防癌医疗险进行了一个整理和对比,如下图:

可以看到,好医保终身防癌医疗险在保障上非常全面,保障期上更是有明显的优势,但价格并没有贵上多少,性价比较高。

三、几个需要注意的问题

虽然这款产品看上去保障很好、价格便宜,但细究下来,也有几个不容忽视的问题:

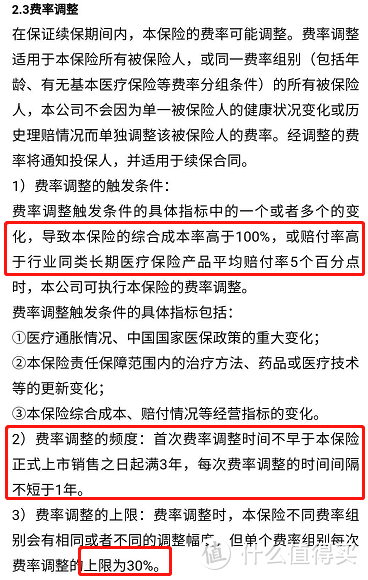

1、涨价风险

前面我们也说了,这款产品费率可调,后期有可能会涨价。

如上图,重点都帮大家框出来了,这里再简单归纳一下:

触发条件:产品综合成本率高于100%,赔付率高于同类产品5%;调整频度:首次调整需要在产品上市满3年,之后调整需要满1年;调整上限:每次调价的上限为30%。

涨价也不是乱涨,都有严格的监管,并且费率调整情况都会进行公示,同时以保单约定的方式通知投保人。

只是提醒想要购买这款产品的朋友,得在心里做好涨价的预期和准备。

2、报销医院有限制

在《进错医院,小心保险真不赔!》一文里我们强调过,要注意保险条款中的“限定医院”。

这款产品对于医院的限制比一般医疗险要更为严格。

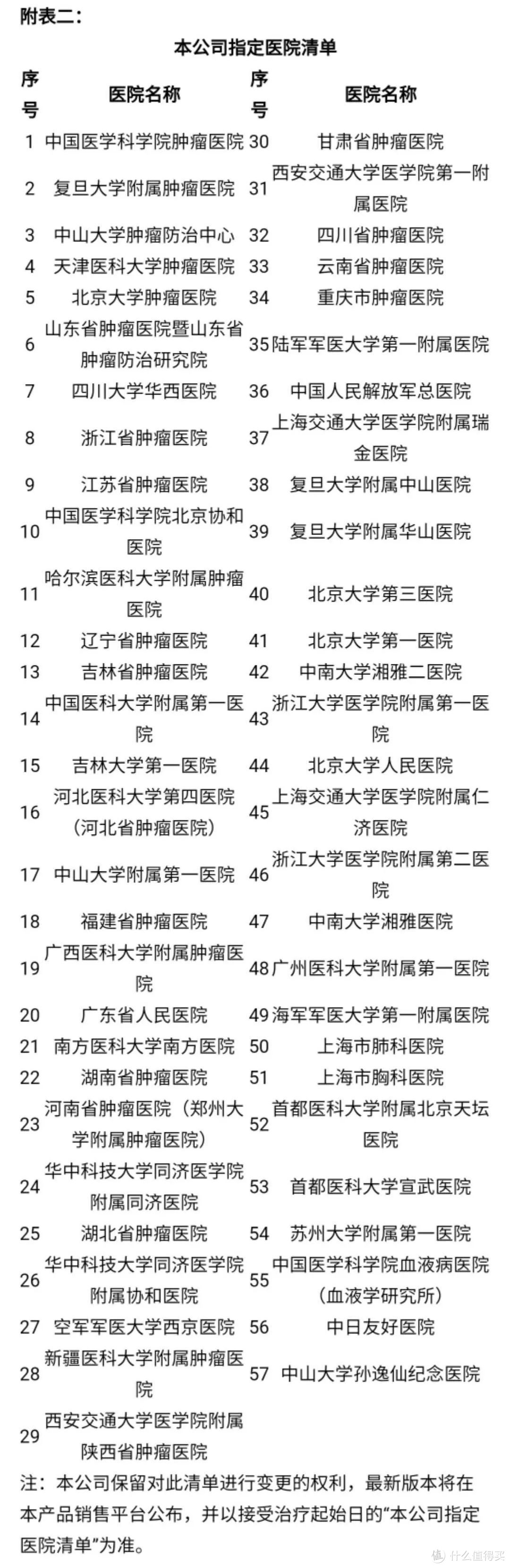

表面上只需要在二级以上公立医院普通部就医就可以报销,但实际上只有在指定医院就医才能100%报销,否则只能报销90%。

指定医院有哪些?

这57家医院都是非常有名的三甲或肿瘤医院,好是好,但,未必是你会去的医院。

若是病情不太严重,更多人会选择就近治疗,所以对大部分人来讲,报销比例也许就只有90%了。

另外,清单也会定期进行变更,实际以接受治疗起始日的指定清单为准。所以大家在住院就医前最好联系客服询问清楚,以免产生纠纷。

3、外购药指定药品

这款产品并不是所有的靶向药都能报销,而是设置了一个药品目录,内含84种肿瘤特药。

清单太长,这里就不放了,大家可以自行翻看条款。

其实大部分含外购药责任的医疗险都是设有清单的,只是大家往往没有留意。在需要用药时,同样建议提前联系客服询问清楚,按照规定的用药流程,找到可以报销的药品和药房进行购买。

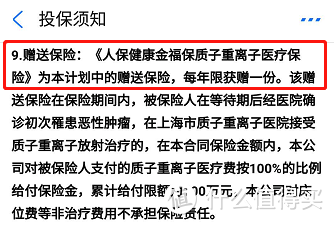

4、质子重离子责任不保证续保

质子重离子责任属于赠险责任,并不在终身保证续保的范畴内,后期可能会有调整。

不过,这一点倒也不是很打紧,毕竟关注的重点还是要放在主险保障上。

四、这款产品适合谁?

这款产品的保障范围有限,所以并不适合所有人。

哪些人可以考虑?

因年纪较大、身体欠佳而无法购买医疗险或重疾险的人群。

而对于更年轻、更健康的朋友来说,依然建议直接配置医疗险和重疾险,除了癌症,其他疾病产生的费用也都可以报销,范围更广、保障更好。

如果你已经买了别的百万医疗险,大可不必换成这款,也不建议重复购买。毕竟医疗险不可重复理赔,不管买几份,都只能按一份报销。

远虑君说

总而言之,好医保终身防癌医疗险是一款还不错的产品,有它独有的优势和价值,但要不要买,大家还需要根据自己的情况进行权衡,不要盲目投保。

保终身的防癌医疗险已经来了,相信保终身的百万医疗险也不会远了,一起期待一下~