32

53

如何用保险保障孩子的一生

2020-02-22 22:30:03

17点赞

266收藏

14评论

相信大部分父母都非常舍得为孩子花钱,无论是吃、穿、用都是挑着好的买,那么保险是不是也是买贵的就好呢?其实,大部分朋友应该都知道答案并不是越贵越好。而买保险最大的风险就是你购买的保障并不是你真正需要的保障。比如:你打算给孩子买件睡衣,但是最后逛完一圈发现这件更贵的外套好看便买了下来,虽然都是衣服,但功能不一样,最终你要给孩子穿的时候发现这钱花得不太值得。

本篇文章有点长,如果你愿意花10分钟将以下内容读完,应该可以帮你解决给孩子买保险的大部分问题。

一、不同年龄孩子所需保障不一样

大部分家长不清楚什么产品适合自家的孩子,可能甚至对不同保险产品能够解决啥问题也不太清楚,只是简单粗暴购买保险公司的主打产品或者直接跟朋友孩子买同样产品。大家买保险不能图一时之快,还是要搞明白之后再买,或者找信得过的专业人士协助你购买。

同样是未成年的孩子,在不同年龄段的风险和保障的侧重点是有所不同的。

比如刚出生不久的孩子(0-3岁左右),大人基本常伴在身边,发生意外的概率相对小,那购买意外险的需求自然也就没那么强烈。而等孩子大一些(3岁上幼儿园以后),每一天每一次的尝试对他们来说都是成长的过程,他们天性活泼好动,身材矮小却又喜欢爬高,了解世界除了用眼睛看、用手摸,还喜欢放到嘴里尝一尝,课间活动时你追我赶、推推搡搡、打架都是有可能发生的,这时产生意外的风险可能性就比较高,自然意外险的优先级也就提上来了。

同样,疾病的风险也会和年龄有相关性,不同年龄段高发的疾病是不一样的,这一点可能大家并不熟悉,举个例子,川崎病是一种常见的小儿急性发热性血管炎综合征,其高发年龄是6个月到5岁的儿童,80%的病人小于4岁,8岁以上的非常少见,因此给8岁前,尤其是5岁前孩子买保险一定要注意条款有没有保障川崎病。

下面就和大家分享一下,如何用保险来保障孩子的一生。

二、不同年龄段如何配置保险

0-3个月:孩子配置的第一份保障 — 少儿医保

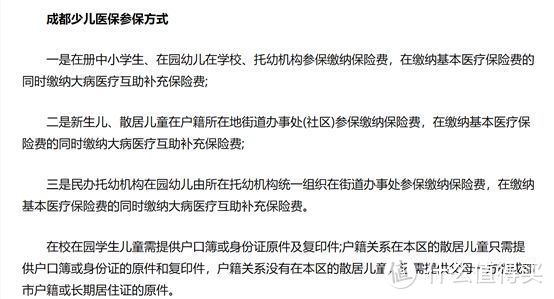

出生28天以内的宝宝是没办法购买商业保险的,因为保险公司要规避先天性疾病的逆选择风险。但有一种保险刚出生就可投保,那就是少儿医保。

少儿医保是国家福利保险,可为宝宝提供最基本的医疗保障,孩子生病可以像大人报销社保一样,进行医保报销。费用每年仅需几百元,建议每位家长都给孩子买上。

宝宝出生三个月以内办理少儿医保,可以从出生之日起享受医保待遇(可以追溯到孩子出生之日),因此建议家长们在这段时间内完成办理,少儿医保办理方法不同的地方政策不一样(通常在你居住所在的社区社保大厅即可购买),大家百度一下自己所在地少儿医保办理政策即可,如果你还没办理可以先把这个搞定。

下图为成都少儿医保参保方式,大家可作为参考

3个月-6岁:孩子生病较多的阶段 — 医疗险+重疾险

3个月- 6岁是孩子免疫系统逐步建立起来的阶段,人体免疫系统还不成熟,抵抗力相对较差,是各种儿童常见疾病的高发期,容易受到外界细菌和病毒的入侵。孩子不但容易出现感冒发烧、肺炎、脑炎、支气管炎等疾病,甚至比较严重的会要进行住院治疗,而十分不幸的发生重大疾病(例如:白血病),治疗费用就会对普通家庭产生较大压力。

猩猩评保建议:有条件的各位家长,在孩子满月后就尽早给孩子购买好住院医疗(万元护)+百万医疗+重疾险。

有的家长可能会问:孩子出生时候已经买了少儿医保,为什么还需要购买住院医疗、百万医疗和重疾险呢?

猩猩评保先谈一下对保险的认识,保险是通过投入较少的钱(保费),以一个较高的杠杆撬动一笔较大的可用资金(保额)。像百万医疗险以及重疾险这类产品,都是用在不幸罹患重大疾病的时候,解决急需大额资金开销进行医疗救治。如果患感冒发烧这种小病,用不用保险报销都无所谓,毕竟花费的钱并不多,但如果孩子患白血病(少儿高发重疾排名第一),花费的钱基本上达几十甚至上百万,家庭压力会非常大,因此百万医疗+重疾险可以解决上述这个问题。

至于住院医疗则是考虑到一些家庭可能孩子(感冒发烧、肺炎等)生病住院,需要一次性花费几千元(甚至万元)也会感到是一笔比较吃力的开销。因此,猩猩评保推荐这类家长们考虑给孩子购买一份住院医疗(保住院开销)+一份百万医疗(保重疾开销)即可满足短期(几年内)的保障需求。

有的家长或许还会问:如果患重疾后用少儿医保报销即可,为啥还需要购买百万医疗和重疾险呢?那是因为医保部分报销限制导致的,主要是因为报销额度有上限,报销的范围有限制。比如治疗重疾花费30万,可能最终医保部分能报销15万左右,剩余的钱如果没有百万医疗那就得自己扛,所以百万医疗为什么这么火是有原因的。

理论上医保+百万医疗险基本上能够覆盖掉医疗部分产生的费用,那么重疾险是不是就没必要呢?重疾险核心是起到家庭收入补偿和医疗备用金作用。因为如果小孩子不幸罹患重疾,家长需要在家看护和照顾,没法正常工作,自然会造成收入损失。以及小孩康复期间产生的营养费用,这些都可以通过重疾赔付金来补偿。

备注:医疗险用于医疗费用报销,重疾险是一次性给钱可自由支配,两者是互相补充。

6-10岁:孩子比较调皮的阶段 — 补充意外险

6-10岁的孩子大多已经上学,属于活泼调皮的年纪,自我保护意识和能力却不够。可能遇到不少突发小意外。所以,6岁以上孩子,家长要特别注意,优先选意外医疗保障充足的意外险。例如学平险,涵盖意外医疗,校内和校外发生的意外和疾病都可以保障。通常,市面上的学平险一般具备以下保障:

意外伤害:身故保障和意外残疾保障,但保额通常比较低;

意外医疗:对意外伤害造成的治疗费用进行报销,0免赔;

住院医疗:因意外或疾病进行住院治疗的时候,按一定比例进行报销

身故保额大家不用很看重,保监会规定对未成年人身故保额是有限额的,小于10岁不得超过20万。重点关注意外医疗和住院医疗即可。同时,除了意外险之外,6-10的小朋友配置百万医疗和重疾险同样很有必要。

10岁-18岁:孩子成长之时 — 重疾、医疗、意外均配齐

10-18岁孩子精力最为旺盛,无论是上下学、还是各种运动,都有意外风险存在。和其他年龄段的孩子不同,这时候孩子的意外险保额可达50万,此时意外重点关注的是意外伤残,意外伤残是按等赔付,一级最严重,买50万赔50万,十级最轻,赔10%也就是5万。

这个年龄段疾病风险相对较低,但为了避免发生后带来严重的后果,还是应当将重疾险、医疗险和意外险同时配齐。因为一旦发生,医疗费支出非常高,还要考虑家长看护孩子无法正常上班带来的经济收入损失。所以医疗险、重疾险还是必不可少。

当然,如果预算不足可以逐步补充保险,不主张为了一次性配齐保险而影响本来的家庭生活质量。但无论如何少儿医保是必须要买的,百万医疗、住院医疗、重疾险、意外险再依次配齐。

三、给孩子买保险时要注意哪些事项?

1、寿险:不建议给孩子配置寿险产品,主要原因是寿险目的是用来保障家庭顶梁柱倒下带来的经济损失影响,而小朋友发生不幸更多的是精神上的创伤,非经济创伤,所以寿险的预算可以留给家长们自身考虑购买。

2、重疾险:少儿重疾和成人重疾高发病种有所不同,选重疾险时务必确保产品覆盖常见的少儿高发重疾。

下方为常见18种少儿高发重疾。

(1)白血病

(2)脑恶性肿瘤

(3)淋巴瘤

(4)神经母细胞瘤

(5)肾母细胞瘤

(6)重型再生障碍性贫血

(7)重大器官移植术或造血干细胞移植术

(8)严重的原发性心肌病

(9)严重川崎病

(10)严重哮喘

(11)重症手足口病

(12)严重瑞氏综合征(Reye 综合征,也称赖氏综合征、雷氏综合征)

(13)成骨不全症第三型

(14)脑炎后遗症或脑膜炎后遗症

(15)疾病或外伤所致智力障碍

(16)斯蒂尔病(全身型幼年类风湿性关节炎)

(17)严重Ⅲ度烧伤

(18) 严重心肌炎

3、百万医疗:购买百万医疗最重要的两个问题,分别是免赔额和保证续保条件。

免赔额一般产品为1万免赔额,为了降低免赔额可以购买家庭共享免赔额的产品,即一个家庭共享1万免赔额,提高了赔付的可能性,或者购买6年累计1万免赔额,而不是每年1万免赔额,这样赔付门槛也会降低。

一年期产品续保是大家非常关心的问题,如果第一年买了生病后第二年不能续,又不能买其他产品这就头疼,所以务必买续保条件好的产品,市面上最好的现在是6年保证续保,大家优先考虑这类产品。

4、意外险:猩猩强烈反对买长期意外险,特别是那种返还型的长期意外险更是坑人,意外险购买门槛很低,不像重疾险或医疗险,可能你生病后就不一定能买了,但意外险不存在这个问题。所以,我们就一年一买即可,哪家产品好就买哪家的,现在产品竞争很大,各家保险公司为了占领市场、提升品牌知名度,每年都会有性价比高的产品出现。

四、给孩子买保险会花多少钱?

了解完上面的信息,那到底给孩子买齐保险是不是会花很多钱呢?猩猩评保测算了一下基本上1000元/年就可以配齐所有保险。

猩猩给大家一个参考组合方案:少儿医保+意外险+重疾险+医疗险

少儿医保(必须配置)

少儿医保不属于商业保险,是国家的给少儿提供的医保,大家购买该产品可以在当地的社区、居委会、或者小区群咨询一下其他父母如何购买的,因为不同地方政策有所不同。

费用比较便宜,每年100-300元,日常大病小病都肯定会用上。

意外险

很多小朋友在学校都会购买学平险,价格一般都在百元左右,里面有基本的意外保障。

医疗险

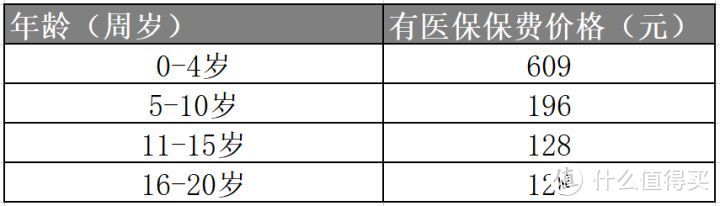

我们以支付宝上的好医保为例,如果给一个2岁的男孩子投保200万保额,每年缴费保费609元。医疗险的价格不同年龄段价格不一样,我们看看不同年龄段孩子购买的价格(见下方表格),其实给孩子买百万医疗其实也没有多贵,但是如果万一生病用上百万医疗,花费几万甚至几十上百万时,那你会感谢当初的自己买了百万医疗险。所以猩猩建议百万医疗是重点配置产品。

当然条件允许,还可以补充购买百万医疗的好搭档:万元保额的住院医疗,不限社保用药,有无社保都能买,0元免赔

重疾险

我们以瑞泰人寿刚推出的“瑞泰大黄蜂时光机少儿重疾险”为例。如果给一个2岁的男孩投保60万保额,保障到孩子至30岁,按20年来缴费,每年固定缴费354元,基本上就大家一顿火锅的费用,性价比超级高。

关注公众号回复“时光机”可以查看产品详情链接。

五、猩猩总结

猩猩帮大家回顾一下,如果配齐所有保障大概会花费多少钱呢?

答案是:1000元左右,最多不超过2500基本上都能搞定。

猩猩评保团队由人身险总公司的北美精算师、理赔专家、核保专家等组成,旨在为大家提供专业、有趣的保险知识科普。欢迎大家关注猩猩评保,了解学习更多保险知识。

以上部分资料来源于网络整理,若有侵权,请联系告知。

喵喵不傲娇

校验提示文案

小煜煜

我姑娘三周岁染肾母细胞瘤,当时只有农合。现在上商业保险应该很难,您能给个建议吗

校验提示文案

神奇大西瓜

校验提示文案

吃宵夜的小样

校验提示文案

olegy

校验提示文案

莓人知道

校验提示文案

猩猩评保

校验提示文案

家有喵和汪

校验提示文案

猩猩评保

校验提示文案

猩猩评保

校验提示文案

家有喵和汪

校验提示文案

猩猩评保

校验提示文案

莓人知道

校验提示文案

小煜煜

我姑娘三周岁染肾母细胞瘤,当时只有农合。现在上商业保险应该很难,您能给个建议吗

校验提示文案

olegy

校验提示文案

吃宵夜的小样

校验提示文案

喵喵不傲娇

校验提示文案

神奇大西瓜

校验提示文案