14

14

医保卡的秘密:这样报销,最划算!

2020-09-16 16:05:39

22点赞

258收藏

9评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

医保卡,大家肯定很熟了。

看病必备,有工作的社会人儿,谁还没个医保卡。

不过,它的全名其实是「社会保障卡」,也就是社保卡。

社保,包括五险一金,除了基本医疗保险,还有基本养老保险、工伤保险、生育保险和失业保险。

其中每一项都有不少福利,钱多多打算给大家挨个介绍,今天从「医保」开始唠~

一、医保的好,你得知道

了解钱多多的人都知道,我一直主张「先买医保,再买商业保险」。

医保也是保险。

前者是基础,后者是良好补充,二者搭配,才能更好的发挥作用。

医保就是图中的「国家基本医疗保险」,「国」字开头,是不是有种不明而厉的威严感,隐隐感jio带着点强制性。

那就对了!

1、医保第一个特点:法定、强制

只要有工作,你的单位,就必须给你办理医保,否则是违法的。

这是国家给我们的权利。

2、对健康没要求,身体不好也能买

这点和商业保险有明显区别。

因为有国家做后盾,医保会面向全体公民,不管你的健康状况如何,都能正常办理,没有健康告知。

交钱后一般从下个月开始,就能享受医疗报销的待遇。

3、不用担心续保,可终身享受医保待遇

只要按时交费,就能一直享有保障。

职工医保交满一定年限(一般是男25年、女20年),退休后不用再交钱,可终身享受医保报销;

居民医保一直缴费,每年大概几百块,也能一直享受报销待遇。

4、交钱少,报的多

医保的报销范围,是国家规定的。

用药、治疗在规定的范围内,报销比例能达到90%左右,每年却只需交几百块。

5、买保险更便宜、报销比例更高

买商业保险时,有医保,每年保费就能便宜不少,理赔报销的比例,可能也比没医保的高一些。

妥~接下来就进入你最关心的部分

二、办个医保,每年要交多少钱?

交多少钱,要看你是什么类型的医保。

医保分为职工医保和居民医保。

1、上班族的医保,属于职工医保

也叫职工基本医疗保险。

▎怎么交钱?

医保费用是公司和个人共同承担的。

公司交一部分,再从我们的工资里扣一部分。

▎要交多少?

交多少,取决于你上一年的月平均工资,大多数人都是以它为基数的。

医保的月缴费基数,是一个区间,北京的上限是27786元,下限是5557元。

假设你去年的月平均工资在这个范围内,那就以实际的月平均工资为缴费基数。

月平均工资低于5557元,缴费基数按5557元计算。

月平均工资高于27786元,缴费基数按27786元计算。

以缴费基数为基准,每个月公司帮忙交10%,我们自己再交2%+3元。

▎钱交哪里去了?

医保有两个账户:个人账户和统筹账户。

我们自己交的钱,再加上公司交的一小部分,会进入个人账户。

剩下的部分,直接进入统筹账户。

▎有什么用?

个人账户的钱就在医保卡里,去定点医院看病、定点药房买药,都可以刷医保卡支付。

有的城市还能把个人账户里的钱取出来。

比如北京,拿着医保存折到北京银行就能取,从来没取过的话,说不定里面有一笔「巨款」。

统筹账户的钱,用来报销医药费的,比如:

住院就医、急诊抢救等,一般付押金时需要提供医保卡,每结一笔账,都会经过医保的统筹账户报销,最终结算付的钱,都是打折之后的。

2、没工作的人,办的是居民医保

也叫城乡居民医保。

老人、孩子、全职太太的医保,都属于这种。

自己交几百块,剩下的国家会补贴。

北京目前老人和儿童每年交180元,没到退休年龄的劳动人民,每年交300元。(之前咨询社保局,据说11月份会有调整)

不区分个人账户和统筹账户,功能和职工医保差不多,只是报销比例有差别。

灵活就业的人,可以自己选择办职工医保还是居民医保。

3、新型农村合作医疗(新农合)

农村居民办理的医保一般是新农合。

不过从2016年开始,医保逐渐就不区分城市和农村了,预计到今年年底,全国各省市都会将新农合纳进城乡居民医保范围。

三、那么,到底能报多少钱?

能不能报,取决于4个条件:定点医院、起付线、封顶线、报销范围。

能报多少,取决于3个条件:所在城市,医保类型、报销比例。

先以北京为例,简单说说报销逻辑。

1、定点医院

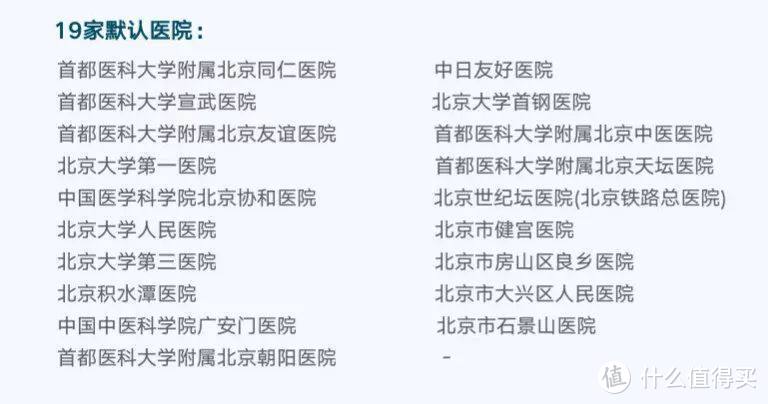

办医保卡时,自选5个定点医院

定点中医医疗机构、定点专科医疗结构、还有这19家定点A类医院,不需要占用定点医院的名额,有医保卡就能报销:

其他医院,都需要设置为医保的定点医院以后,才能用医保卡报销。

不知道自己定点医院是啥的盆友,可以打当地社保局电话12333咨询一下,也可以在微信、支付宝上查询。

(方法:支付宝--城市服务--社保)

一般一年内可以修改1次定点医院,依然可以给社保局打电话咨询,建议选3-5家不同层次的医疗机构。

有的企业可能和人事代理公司有合作,能通过网站直接修改,具体就去咨询你们的HR吧~

2、报销范围

范围内的药物和治疗项目,才给报

医保是全民的基础保障,所以并不是所有治疗费都能报。

毕竟全国14亿人口,所有医疗费都要国家承担也不太现实。

进口药、靶向药等大病癌症的特效药,整容、近视手术等高端医疗,体检、疾病护理等保健需求,都不在报销范围内。

3、起付线

至少要花够这些,才能给报

北京的职工医保看门诊的起付线,是1800元/年,首次住院治疗的起付线,是1300元。

假设钱大宝今年在北京的医院看门诊,累计一共花了1000块,没达到门诊起付线,医保不能报销,需要全自费。

如果累计花了2000元,那扣除起付线以下不报的部分(2000-1800=200)元,这200块可以按比例报销。

每个城市的起付线不一样,有的是几百块,有的甚至0元起报,以后我也会根据不同城市,给大家分析医保政策。

4、封顶线

最多就报这些,超出的不报

每年的报销限额,是有规定的。

对于北京职工来说,门诊最多报2万,住院最多报50万。

随着经济发展,封顶线在不断上调,一般来说,经济越发达,封顶线越高,有的三四线城市,可能只有十几万。

5、报销比例

和医保类别、所在城市以及医院级别有关

医院分三级,级别越高,报销比例越低。

社区医院属于一级,北京的报销比例是90%;

我们常说的三甲医院,属于三级,北京的报销比例是70%。

可报销的药品目录、就医的医院级别

我们以北京地区为例,给大家计算一下:

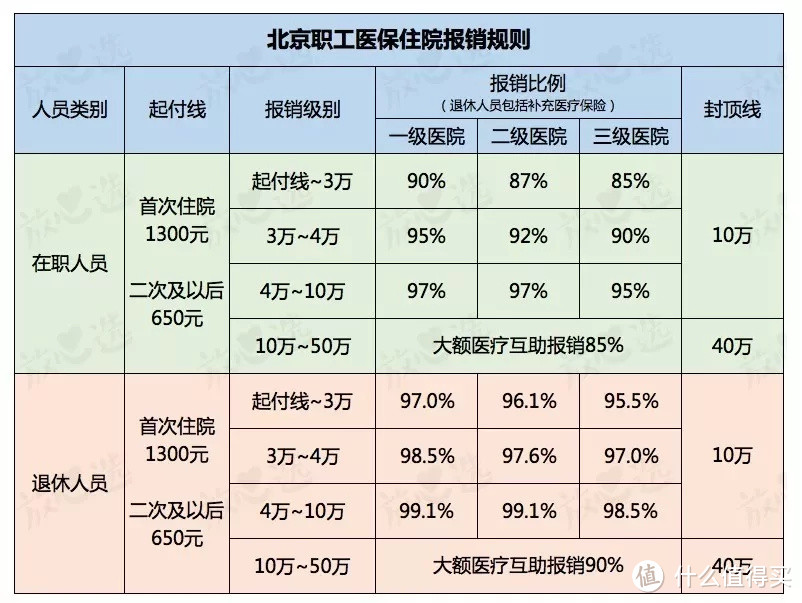

北京的职工住院报销是分段计算的:

假设,北京职工钱大宝,今年第一次在三甲医院住院,医保报销范围内的花费是5万,起付线是1300元,封顶线是50万,那么:

1300~3万部分:(30000 - 1300) x 85% = 24395 元

3~4万部分:(40000 - 30000) x 90% = 9000 元

4~5万部分:(50000 - 40000) x 95% = 9500 元

一共能报销:24395 + 9000 + 9500 = 42895元,占总花费(不算自费项目)的86%。

有没有很划算~

四、学几个小技巧,医保多报销

1、尽量去定点医院

建议把家门口的社区医院、公司附近的医院,设置成定点医院,方便还省钱。

2、小病不用去大医院

普通感冒发烧、小磕小碰可以在社区医院搞定,报销比例更高。

严重的病,为保证就医质量,还是要去大医院,治疗完成、进入康复期以后,也可以考虑转入等级低一点的医院做康复治疗。

3、可要求用医保能报的药品

治疗或用药时,可以先跟医生说,在确保疗效的情况下,尽量用医保报销范围内的药。

4、医保别断缴

医保断缴后,第二个月看病,就不能用医保卡报销了,部分城市的报销上限也会降低。

如果因为离职或其他原因,预测到可能会断缴,就找第三方代缴机构帮忙交一下。

另外,如果打算离职,其实可以15号之后再走~这时,一般公司都会帮你交完本月社保的。

5、报销别超过一年

一般情况下,出院结算时就会用医保卡报销。

不过,也可能因忘带医保卡,或是你的医保卡没联网,需要自己垫付,再拿着单据去医保部门自己办理报销手续。

这时,切记不要拖延,一般报销是以一个自然年为期限,也就是1月1日到12月31日,年底清算,过时不候。

医保的确是人人都该有的福利,如果你还没有,赶紧致电社保局(电话:12333)办上。

五、哔哔两句

医保能给我们的,是最基本的就医保障。

无法抵抗大病风险。

目前能100%报销的药品,只有2400种,而国内的药品数量有19万种,占比不到1.3%……

想起之前我父亲住院手术,花了12万,在医保报销范围的,只有3万多,而这部分又只能报70%左右,最后还是自己花了将近10万块。

所以说,商业保险可以提供很好的补充。

自费部分,它来承担,一分钱不用花,还能得几十万。后期的康复费、护工费、营养费、扣掉的工资都有着落了,经济压力也会小很多。

(如果还有其他问题,可以留言区问我,也可以右上角点击+关注)

Milansir

比如说,我去医院挂号,付费,都是用医保卡,付费的时候自动会选择统筹账户,个人账户,有时候有一些需要自己付款。

那么所谓的报销是指啥呢?是指拿了发票还能再去找社保局报销回现金么?

问题可能比较傻,,,,就是一直没整明白

校验提示文案

ya2343

校验提示文案

Bennny

校验提示文案

Bennny

校验提示文案

ya2343

校验提示文案

Milansir

比如说,我去医院挂号,付费,都是用医保卡,付费的时候自动会选择统筹账户,个人账户,有时候有一些需要自己付款。

那么所谓的报销是指啥呢?是指拿了发票还能再去找社保局报销回现金么?

问题可能比较傻,,,,就是一直没整明白

校验提示文案