33

65

新定义重疾险正式上线,生活还是对它下手了

2021-01-18 22:18:04

0点赞

4收藏

2评论

创作立场声明:本文内容为肆大财子原创,有相关问题可以关注主页或下方评论留言。

新定义产品也出来好几款了,但无奈一直都没有一款很耐打的。

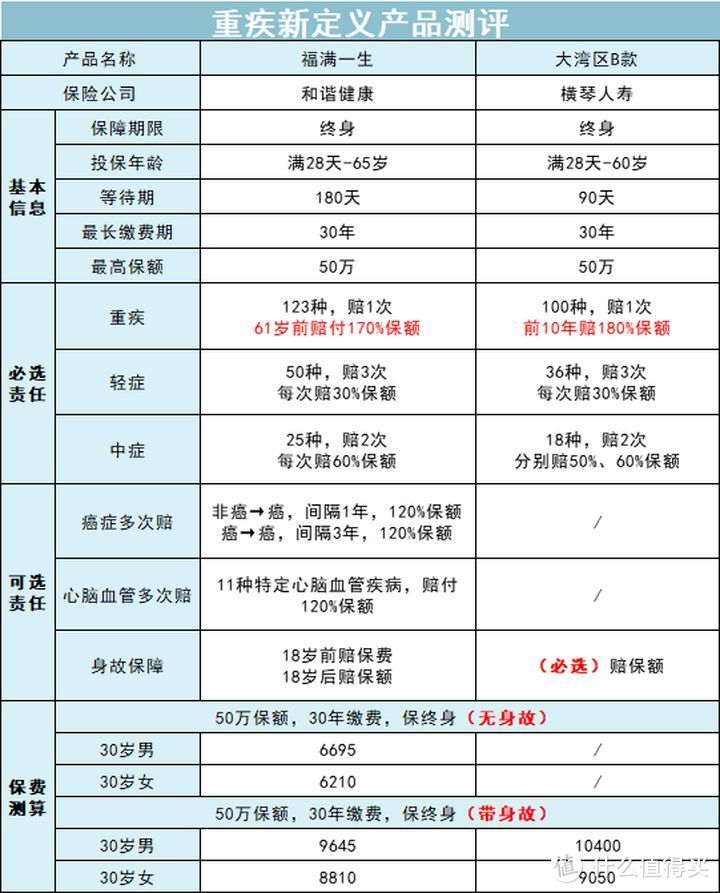

最近,和谐健康推出了一款新产品,叫福满一生重疾险,是线上首款新定义产品。

起码跟其它几款新产品相比,还不错。

另外,由于老版重疾必须全部在2021年1月31日前下架,新旧转换之际,近段时间市场势必会迎来更多新产品,大家可以拭目以待下。

于是乎,在这个一众旧定义的产品还没下架的节点上,福满一生上线了,可以说是残忍。

生活,还是对“福满一生”这只小猫咪下手了。

为什么这么讲,这款新产品到底怎么样又值不值得购买?

下面的文章告诉你。

现在新定义产品出过几款了,返还不返还的都有,不返还的包括下面两款:

一款是由横琴人寿承保的大湾区重疾险,一款是今天我们要测评的福满一生。

我们拿这两款产品做一个对比。

从图可看出,

福满一生符合目前的主流形态产品,

1次重疾+3次轻症+2次中症,可附加癌症二次和心脑血管疾病二次赔,不强制捆绑身故责任,属于单次赔付重疾险。

三项必选责任情况如下:

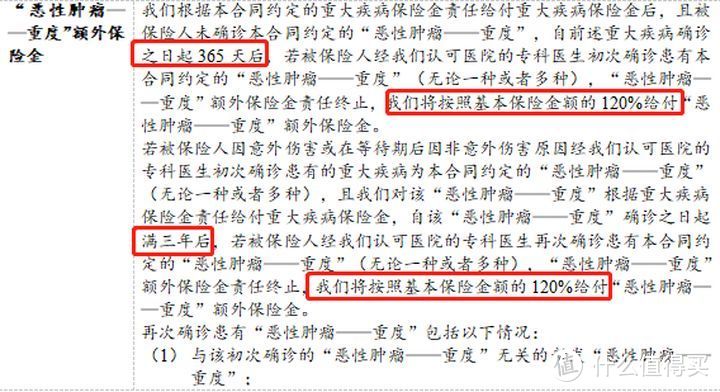

123种重疾,赔1次,100%基本保额;

如果61岁前确诊了重疾,可额外多赔70%保额,50万保额赔85万。

50种轻症,赔3次,每次赔30%保额;

25种中症,赔2次,依次赔60%保额。

对比大湾区重疾险,福满一生保费便宜了,责任也更好了:

1. 保费更便宜了

从上面的对比表可以发现,福满一生比大湾区重疾险价格更便宜。

同等条件下,

30岁保到终身,50万保额,分30年交费,含身故保障,

大湾区男10400元,女9050元;

福满一生男9645元,女8810元。

尽管便宜不多,但每年也是好几百块钱,这笔钱完全是可以省下来的。

2. 责任也更好了

福满一生比大湾区重疾险责任更好体现在四个方面:

(1)61岁前确诊,可赔1.7倍保额

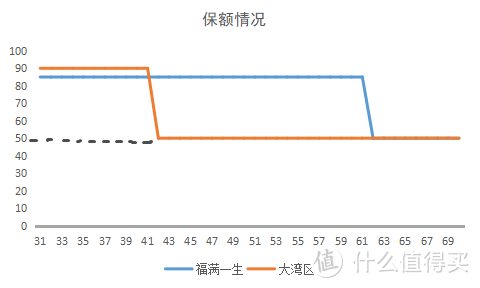

重疾种类对比是没有意义的,要看重疾额外赔付差异。

大湾区保单前10年赔1.8倍保额,福满一生是61岁前赔1.7倍保额。

假设30岁投保,买50万保额,两者的保额情况如下图:

看似大湾区早期赔付比例更高,但放到时间跨度上看,福满一生覆盖的时间跨度(蓝色区域)明显更长。

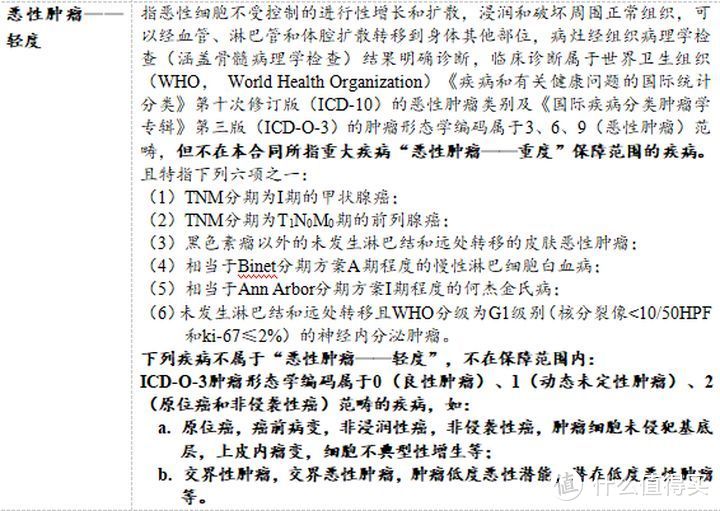

(2)把原位癌纳入了轻症

由于新定义把原位癌剔除出了轻症,新定义产品可以不保障原位癌,所以大湾区重疾险就把原位癌排除了。

原位癌在实际理赔中占比非常高,占到轻症赔付第一位。

因此将原位癌放入轻症继续赔,很有必要。

而福满一生就把原位癌依然放在了轻症保障中。

(3)增加了癌症二次/心脑血管二次赔

可选癌症二次赔和心脑血管二次赔保障,第二次赔付比例都是120%保额。

买50万保额,可再赔60万。

癌症二次赔涉及癌症的复发、转移、持续,都可以赔,

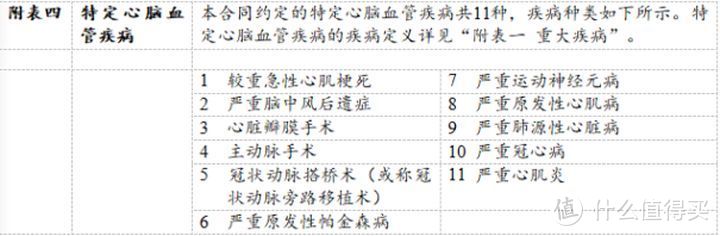

如果第二次重疾确诊特定的11种心脑血管疾病,可额外赔120%保额。

这项保障适合有心脑血管家族病史的朋友,以及男性高发人群,会更实用。

但这两项保障也有不足,

如果第一次重疾非癌症(心血管特定疾病),需要间隔1年,将来再确诊癌症(心血管特定疾病),才可以赔付120%保额。

而间隔期越长,就越难拿到理赔款。

而大部分旧定义产品,间隔期一般是180天。

比如达尔文3号重疾险:

而且还要注意一点,这两项责任不能单独附加,必须同时附加,赔付完癌症二次责任后,心脑血管二次责任就自动结束,

灵活性较弱,保费也强制拉高了。

(4)不强制捆绑身故责任

从近两年趋势来看,重疾捆绑身故是大势所趋。

新定义产品更是如此,未来不捆绑身故的重疾险只会越来越少。

而福满一生可以自由选择,不强制捆绑身故保障。这对大部分普通家庭来说,至少可以节省30%的保费预算。

如果仅和横琴大湾区重疾险比,和谐福满一生亮点还是很多的。

保费虽然偏贵,但和大湾区一比,还是占优势的。

除了癌症/心脑血管疾病二次有些问题外,福满一生还有一个不足:

等待期较长,为180天,而常规重疾险等待期一般是90天。

在等待期上,福满一生也较为严苛。

总的来说,福满一生有值得肯定的地方,起码现在产品能看了,但在保障细节上还有待进一步提高。

和同为新定义的产品对比完后,我们再和旧定义的几款产品对比下,

这样对福满一生的测评也会更全面。

一比较,对福满一生简直是酷刑:

从保障责任上看:

受新定义影响,

早期的甲状腺癌只能按轻症赔,轻症赔付给限死了,不得高于30%保额,老重疾险100%赔付,甚至加上额外赔付,能做到1.8倍赔付。

而且,甲状腺癌中90%以上的情况都是TNMI期甚至更轻的轻度甲状腺癌,

这就导致新定义保障严重缩水。

先天不足,也就注定了福满一生的保障会弱一些。

重疾和中症赔付都一样,

都是60岁(61岁)前确诊重疾,赔1.8倍-1.6倍保额,中症赔60%保额。

但也是依照规定,福满一生的轻症赔付最高只能赔30%,50万保额赔15万,没办法。

而目前的旧定义产品,轻症赔付比例都很高,

比如达尔文3号,轻症能赔45%的保额,50万保额赔22.5万。

所以,从保障责任看,福满一生已经弱了一筹了

(为什么不从更细节的定义上讲,我们后面再说)

从保费上看:

和同一保司(和谐健康)的福乐保比,

重疾额外赔付一样,都是61岁前赔170%保额;中症赔付也一样,都赔60%保额;主要是轻症,福乐保赔45%,福满一生只赔30%,相差15%的保额,

毫无疑问,福乐保保障会稍好。

但福满一生的价格不降反升,

同样买50万保额,保终身,分30年交,

30岁男性,福满一生是6695元,福乐保是5515元,贵了21%

30岁女性,福满一生6210元,福乐保5170元,贵了20%。

呃,贵。

和旧定义产品比,福满一生确实不太给力,

而且福满一生算是几款新定义产品中目前比较可以的了,其它产品更糟更贵。

责任变少,保费变贵,

只能说,新定义的产品们还需努力啊.......

看了新产品以后,我们推荐旧定义的产品又多了一条。

可是我们也不免好奇,为什么新定义的产品看起来这么拉胯呢?

原因在于两点,

一方面基于目前的发生率和市场环境,导致涨价;

另一方面则是营销的考虑。

(1)涨价

尽管新定义把轻度甲状腺癌剔除出了重疾,导致重疾发生率降低,

但甲状腺癌成本依然很高。

首先,轻度的(Ⅰ期)甲状腺癌不是不赔了,而是按轻症赔,赔20-30%保额;

轻症发生率提高了,而且重疾险的责任是不随着赔了轻症而结束的。

也就是说,不仅要赔轻度甲状腺癌,还可能要多赔一次。

保险公司骂人的心都有了。

其次,甲状腺癌的高发期在25岁-45岁,其它年龄段没明显变化;

所以它对整体价格影响非常有限。

正是因为这些,再保险公司报价升高了,

市面上绝大多数重疾险,都是会交由再保险公司承担一部分风险的。

但是这两年再保险公司的发展,不太景气。

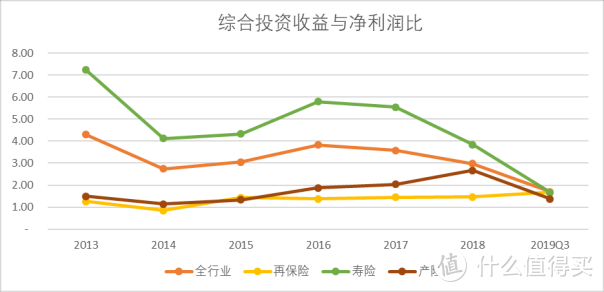

从2013年到2019年,总资产利润率、净资产利润率、保费利润率都在逐年下降。

来看几张图:

这张图体现的是,各行业的收入有多少是来自投资收益。

与寿险、产险不同,再保险行业的投资收益比很低,不到2%。

同时中青年龄段重疾总体发生率在变高,这也给再保险公司带来了更多风险。

因此很多再保公司对重疾险的分保非常谨慎,

因而普遍提高了重疾险的报价,所以重疾险贵了。

(2)营销手段

大家感觉新定义的产品一般,也很有可能是保司的营销手段。

毕竟旧定义产品没下架,有“聪明”的消费者拿出来一对比。

新旧差距这么大,很可能就买了旧定义的产品。

保险公司也不傻,销售渠道也不傻,这时候把手上最好的产品拿出来,不是当“炮灰”吗?

那这时候拿出来的,是比较适合用来当“炮灰”的产品。

虽然说,福满一生已经是新定义中比较不错的产品,但是没人会傻到斗地主一开场就扔炸弹。

所以,新定义的重疾险绝对是有降价的空间的,只不过是时间的问题。

一方面是客观上说新定义重疾险是会涨价的,

一方面是目前指望新定义重疾险降价遥遥无期。

所以,目前还是建议大家买旧定义的重疾险。

首先,旧定义产品价格更便宜。

旧定义产品优势非常明显,

不仅障内容更好、更全面,而且价格也更便宜。

和福满一生相比,目前这几款老产品要便宜很多,大概便宜了20%。

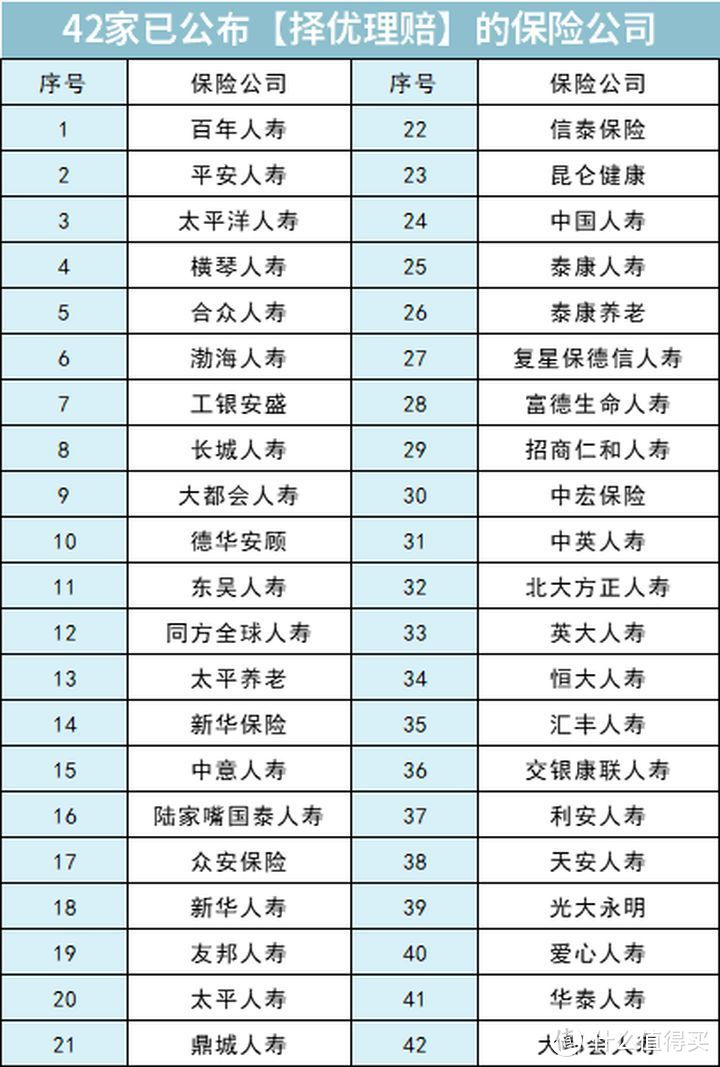

其次,是不少保险公司公布了“择优理赔”方案。

由于新定义对理赔定义重新做了“优化”,

导致一些疾病理赔可能变宽松了,一些疾病可能变严格了。

为了应对新政策,不少保险公司就推出了“择优理赔”方案。

什么叫择优理赔?

得了重疾,哪个定义对我们更有利,就赔哪个!

如果一种疾病,达到旧定义标准,就按旧定义赔。

达不到旧定义赔付标准,但新定义能赔,那就按新定义赔。

有了择优理赔,新疾病定义的优势没有了,反而旧定义理赔变得更宽松。

举个例子,

假设老王确诊了确诊了轻度的(Ⅰ期)甲状腺癌,旧定义是按重疾来赔,而新定义把Ⅰ期甲状腺癌归为了轻症,只能按轻症来赔。

明显旧定义赔的钱更多,就按旧定义赔。

这就是择优理赔!

不少保险公司已经公布了择优理赔方案:

择优理赔,只针对旧定义产品,

福满一生作为新定义产品,当然是没有这样的福利的。

新产品涨价肯定不会错,

需要经过长期的迭代更新,它的性价比才有可能会上去,

至少短期内,是达不到旧产品这样的性价比的。

至于要等多久,还真不确定。

而且旧产品还有择优理赔,拿什么比?

纠结新定义还是旧定义,完全没有必要。

不管怎么比,现阶段的旧产品都是更占优势的。

最后,如果近两年有重疾险的购买需求,个人建议是最近多了解了解。

而且最近我也明显感到了咨询重疾险越来越多,

建议“不要最后赶作业”,那时候我就算是神仙,我也服务不过来。

重疾险很复杂,核保更需谨慎,

需要咨询或帮助,下方评论留言。

以上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结:

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

保险避坑指南:

保险退保指南:

骑着猪看马爬树

校验提示文案

骑着猪看马爬树

校验提示文案