31

32

我为什么退出了相互宝

2021-02-22 20:49:49

53点赞

268收藏

158评论

创作立场声明:最近退出了前期莫名其妙加入的淘宝的相互宝,今天给大家聊聊自己是怎么做出这样的一个决定的。

今天和大家聊聊自己前段时间刚刚退出的相互宝。

相互宝其实本质上就是保险,而且门槛很低,为什么我要退出呢?

再说退出之前,咱们先说说啥是保险。

什么是保险呢?我们抛开书上的定义(实在懒得去查),保险其实就是一群人用个体少量的钱,合力形成一个金钱保障,预防不知道会在何时、何地“光顾”谁的意外。

这本来是一个很好的解决那些可能会出现在我们身上然后又超过我们的承受能力意外的办法。

然而,想象很美好,现实很残酷。

为了能够更好的管理这笔集体的资金,保险公司应运而生。为了能够更好的做好资金的管理应用,各个部门也逐步完善,需要的费用不断的增加,这意味着为了有更多的资金能够用到投保人的身上,同时也出于对于利益的追求,保险公司一方面努力挖掘让低风险的人购买保险,同时也通过各类的数据分析,确定一个“合理”的价格。

由此,就产生了一些问题,低风险的用户感觉保险结果高,不想买;高风险的用户对保险公司来说,风险太大,不想卖。

这样尴尬的境地之下,就形成了一片广阔的市场。无疑,阿里抓住了。

相信有很多人,一定莫名其妙的加入了淘宝的相互宝活动,每个月的钱也不是很多,刚才我查了一下,2020年也不过交了90块钱。看上面的案例,也帮助了很多家庭。而且支付宝很“机智”的将分你钱的人列为了“已帮助的人”。让人一时之间不知道自己投的是“互助宝”还是“某某筹”。

2020年参加了一整年的相互宝,分摊90.56元,帮助73490人

2020年参加了一整年的相互宝,分摊90.56元,帮助73490人

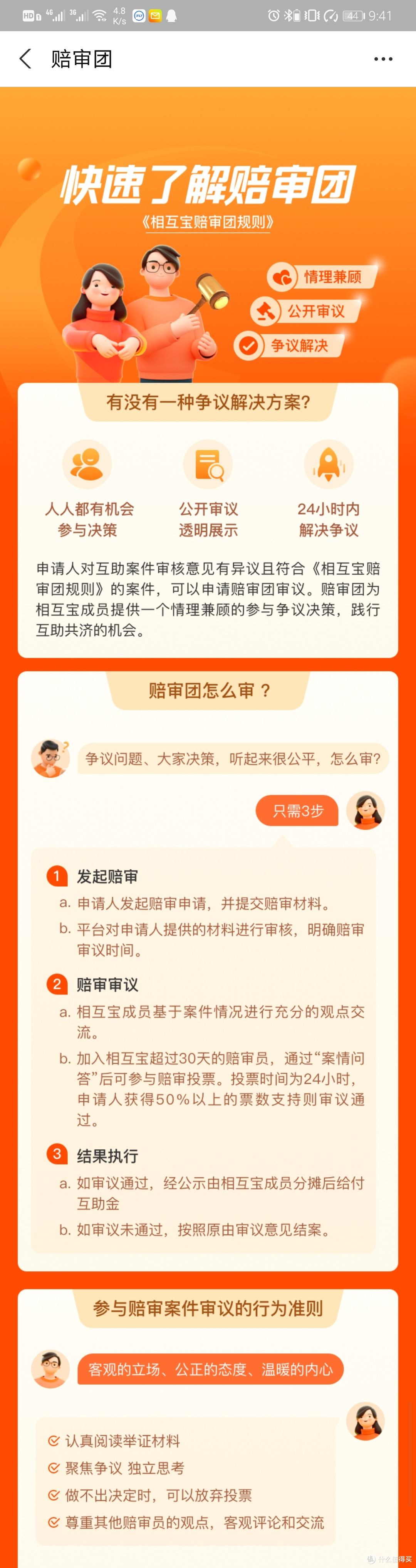

与一般的保险理赔流程不同,相互宝采用的是陪审团制度,而更重要的是陪审团成员是相互宝的成员。这是我在偶然看一个案例时发现的。对于这样的一个赔审流程在我看来是存在一些隐患的,于是,我决定退出这个相互宝。

赔审流程

赔审流程

那他存在什么隐患呢?

作为相互宝的成员,而相互宝的存在是在行使保险作用。

而互助宝还面临一个问题,就是门槛低。

很多人很奇怪,门槛低有什么问题吗?当然,如果你交了几年的钱,需要赔付的时候,互助宝的调查员忽然告诉你,不能赔付,而原因是你本身达不到赔付的条件。

这就是门槛低的坏处。你去买保险,保险员会问你各种情况,以确定你本身风险,是不是可以参保。而相互宝却是在你需要赔付的时候才会考察的。

还有一点,相互宝本身一个屁股坐在保险上的产品,但是在运营上却在向“公益”发展。比如上面说的“以帮助的人”,比如说,对于赔付的参与感。都会让你有错觉,是在搞“慈善”。

这里就产生了赔审员的另一心理矛盾。申请赔付的人好像

很困难,但是有不符合赔付的标准。你是不是要去支持?

如果你是在**筹上可以看到某个申请,都可以根据自己的情况给予帮助。但是,在相互宝上,却是另外的结果。因为评判是否给予赔付,不是要看对方有多惨,而是看是不是符合赔付条件。也就是说,即便申请赔付的人,家资巨富,他的手术费用虽然对普通人难以承受,但是,对他来说,不过九牛一毛,但是,他符合赔付条件,你也是该同意的。

很多朋友读到这,可能会说,这有什么问题吗?

作为一个互助性的保险,它同时具备了保险与慈善的双重身份。为什么说互助宝有慈善的身份呢?因为互助宝的钱理论上是不存放于支付宝的,而是直接用于申请人的。这些人,你完全不认识他,你可能当做是在做投资,但从另一方面来说,你就是在做慈善。

在行使保险的目的时他追求的是赔付的合理性,在追求慈善目的是帮助弱小的个人或者家庭。尽管互助宝追求的是情与理的兼顾,但是,事实的复杂,势必造成情与理的割裂。

尽管多人的参与在一定程度上弱化因为个人认知的偏差造成的结果的偏离。但是,其中存在的赔审团专业性的忧虑是客观存在的,甚至是多样性的。

综上,让我产生了对于前期费用的投入是否能够保障自身权益,已经自己权益主张能否得到合理评判等产生了怀疑。最终,我决定还是退出这个所谓的互助宝了。

梅钰锡

校验提示文案

汤松

相同的保额基本上保险公司起码是他的10倍以上

校验提示文案

巴塞尔的巴

校验提示文案

bobyja

校验提示文案

乾乾陀

校验提示文案

哇呀呀呀

校验提示文案

FLYING8

校验提示文案

幺七七

最后我想说,每年几十块钱,跟商业保险几百上千的保费相比,真的很便宜了,而且相互宝每期的公示都比较透明了,没有必要无理由地怀疑来怀疑去。

校验提示文案

louiseme

校验提示文案

干脆面君是饭后甜点

校验提示文案

洪吱吱

校验提示文案

游走天下

校验提示文案

StaR1in

校验提示文案

转转泡泡

校验提示文案

zty9

校验提示文案

夺命豆腐

校验提示文案

独孤土豆1104

校验提示文案

d19870107

校验提示文案

alexdd

校验提示文案

喷贼出门左转关门

校验提示文案

粉色追秋裤

校验提示文案

荒唐语

校验提示文案

潇洒八哥

校验提示文案

城外的月光

校验提示文案

麦莹莹

校验提示文案

小狄

校验提示文案

值友1274356101

校验提示文案

Robot1874

校验提示文案

乾乾陀

校验提示文案

值友9813414201

校验提示文案

技术宅毕教授

校验提示文案

顺手牵猪

校验提示文案

猫猫麻麻

校验提示文案

明亚gerry630

校验提示文案

sAghuu

校验提示文案

叶枫9900

校验提示文案

luckycblue

校验提示文案

值友4075373389

校验提示文案

这是他爸爸

校验提示文案

鸡仔很忙1

校验提示文案