126

64

超长文解读保险知识,全篇干货,一文揭露保险真相!

2020-02-15 16:48:40

107点赞

906收藏

67评论

前言

说起保险,大部分朋友的第一反应几乎都是“骗子”。在知乎上的热门问题:

国内对于保险为何如此抵触?(1300回答 500万人浏览)

保险公司的套路有哪些?(6000人关注 300万人浏览)

我被保险业务员骗了可以退保吗?......

为何大家对保险如此反感?因为很多人都被坑了。

毫无疑问,在过去是十几年间,中国家庭被保险行业内的某些不良现象坑惨了。很多家庭都是想买个西瓜,结果买回来就是个乒乓球。无数的家庭,买得产品贵了少则几成,多则几倍;无数的家庭,买得产品缺乏重点责任,用不上责任倒是买了一堆;无数的家庭,说是买得保险,其实全是储蓄,储蓄收益还不及存银行;无数的家庭,不清楚已买产品的责任,或是压根不符合健康告知,被销售人员“指鹿为马”,导致出险时保险买了不赔。

看我上面标黑的几个字,贵、用不上、储蓄、买了不赔,字字扎人心。

中国家庭苦保险久矣,很多家庭被连蒙带骗、被人情绑架买了份保险。个别无良的保险销售人员,为了能卖出份保险也是无所不用其极。

固然说各地保监会对保险公司和代理人的要求越来越规范。但是也难免可能会遇上就指望靠卖保险挣钱的大屁眼子们,一心忽悠你买份保险,哪管你用不用得上,不懂时处处是坑,懂了的才会买到合适产品。

所以我一贯主张的,是自己根据自家情况来挑保险。因为没有人比你更懂得你自己和你的家庭。

我就亲身经历过这样的案例,一姑娘,被家里亲戚骚扰买保险,拒绝吧,又抹不开面子。于是花一周时间研究,三千多给自己买了50万保额的某网红重疾险。问她为啥买保险,她回答就贼干脆——这买保险主要是为堵住亲戚的嘴。亲戚卖得xx福,一年将近一万块,保额也是50万。与其任人宰割,不如提前学好知识配好保险。下次再遇上亲戚推销保险。就可以一脸笑盈盈的回复她:——不好意思啊二姨,我已经配过保险了。这种感觉就太舒爽了。

所以这篇文章,其实就是为大家提供的DIY攻略,即便你是对保险一无所知的小白,看过这篇文章,也能放心大胆地为自己买好保险。

文章较长,基本汇总了关于保险最重要最关键的点,花上十几分钟看完这篇文章,绝对物超所值。

一、需求篇:买保险有什么用?

所谓保险,保的是风险。

它可以,把我们无法承担或不愿承担的风险,转嫁到保险公司

对于我们家庭,它是我们守护家庭财务健康的「乾坤大挪移」之术。

针对于人生面对的不同风险,我们其实全都可以通过保险来解决:

(有些术语看不懂不要紧,后面再解释)

老王,作为家中顶梁柱,

担心有一天自己没了,老婆孩子没人管,房贷没人还,就可以为自己提前买一份定期寿险解决。

担心自己生病了,治病需要花钱不说,几年内还没有收入,那么就可以通过医疗险+重疾险搭配来解决。

担心自己辛劳半辈子买套房子,万一遇到天灾人祸咋办,那么可以通过一份家财险来解决。

即便中午吃个饭,如果老王担心食物中毒,也有相应的食品安全险。

既然「万物皆可保险」,我们去看的其实,并不是能不能保险,而是有没有必要买这类保险,也就是保险需求。

对于一个普通家庭,面对的主要风险从上往下排就这些:

P1级别的通常是几十上百万的损失,

P2 级别的损失,从几万到十几万不等,

P3级别损失,也就几千到两三万不等。

对于普通家庭来说,建议优先配置P1、P2级别的产品。P3级别损失,家庭也掏得起,可以风险自担,也可以通过保险来解决。

明确需求后,我们本来就该根据这些需求,挑产品了。

大多数人到了这就懵了,市面上产品这么多该怎么选?大公司的还是小公司的?便宜的还是贵的?

看来,在讲到具体配置之前,我们还有些重要问题要解决。

二、保险公司篇:该选什么保险公司?

在说到具体配置前,我们需要岔开来讨论一个问题,买保险需要挑保险公司吗?

咱们手机买品牌的,电脑买品牌的。我们买保险,是否需要买品牌的?也就是很多保险销售人员口中的「大保险公司」的。

买保险挑保险公司,必要性并不大。

我们如果选所谓“大保险公司”,总要图点什么吧。

图它安全?图它理赔宽松?图它服务好?还是图它不洗澡?

如果咱一样一样分析过去,会发现压根不是这回事。

这个问题,我们从三方面看:

1、安全:

保险不同于手机电脑这种消费品,它毕竟还是金融产品,要受银保监会的监管。

而银保监会可以提供八重保障,为我们保驾护航:

在这八大保障之中,我们只挑三样跟大家说说监管做得多全面。

真真是360°全覆盖。

1)股东要求

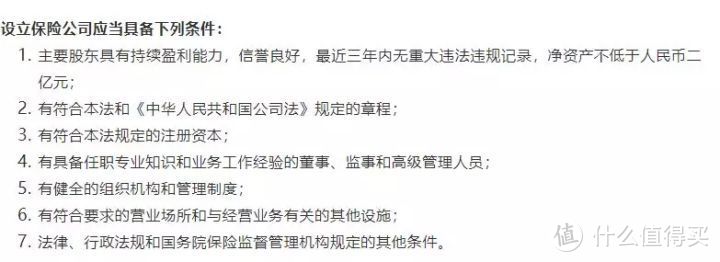

根据《保险法》第68条规定,想开一家保险公司,门槛是非常高的:

要求股东是必须干干净净的,而且净资产不得低于2个亿。每一家保险公司,背后大多都是*级企业,或者资本巨头。

你听过平安、人保,但是没听过光大永明(代表产品:超级玛丽旗舰版)、招商人和(代表产品:擎天柱3号)。但你盘一盘这些你没听过公司的股东背景,光大永明,由世界500强的中国光大集团、加拿大最大寿险公司永明金融集团等联合持股,强强联合;招商人和,能追溯到1895年的轮船招商局,目前的股东招商局、中国移动、中国航信。

保险牌照有多难拿?

随便举两个例子:百度早在2015年,就联手高瓴资本,号称要注资10亿成立百安保险,保监会没给批。刘强东在员工大会上吹牛,誓要拿到保险牌照,结果保监会也没批。最后只能花4.83亿,买了安联财险30%的股份,间接实现了才「保险梦」。连百度、大东子拿保险牌照都这么难,更别说别人了。

事实上,保险是大佬们的游戏,更是大佬们斗技的舞台。小鱼小虾们压根没机会摸到保险的门槛。

2)偿付能力

门槛高只是其一,即便拿到了那张保险牌照,也只是万里长征的第一步。保监会为了确保保险公司一定能赔得起,建立起来一个叫做「偿二代」的监管制度。

中国第二代偿付能力监管制度(「偿二代」)于2016年1月正式实施,这套标准不仅与国际接轨,其关键指标更是超越了欧美现行的标准。按照「偿二代」的要求,保险公司在季末和年末都要建立详尽的数学模型,提交压力测试报告,确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

通俗理解,监管要求每一家保险公司都能硬刚200年一遇的大灾难(像汶川地震这种是30-50年一遇)。

综合偿付能力大于100%是最低要求,如果到不了保监会就会对保险公司做出种种限制了:暂停开设新的分支机构、暂停发行新保单、暂停销售占用资本金过大的产品等等。

所以,担心保险公司赔不起,纯属多余。

3)保险保障基金

可是万一万一,即便面对这么严格的「偿二代」,保险公司还是破产了,怎么办?

首先,保险公司破产的可能性非常非常低,到目前为止,大陆还未出现过保险公司破产的先例。(破产重组是有的)。而且即便保险公司破产或即将破产,还有个叫做保险保障基金的东西。

「保险保障基金」自2008年成立至今,一共就出手过三次,第一次是帮了新华保险,第二次是帮了中华保险。后来的事情,新华保险上市,成为「品牌公司」之一,而中华保险,目前是偿付能力最高的保险公司之一。最近一次出手是去年,安邦保险被接管,「保险保障基金」又拉了一把,安邦保险转身变为大家保险,也顺利度过难关。

保险保障基金,会依法依规保护我们普通老百姓的那张保单。

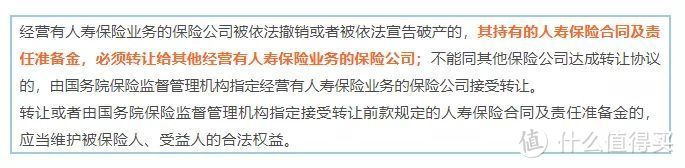

如果持有是人寿保单,像我们平常买的寿险。保险公司破产,那么会依法转移到其他的保险公司,效力依然有效,丝毫不会受损。

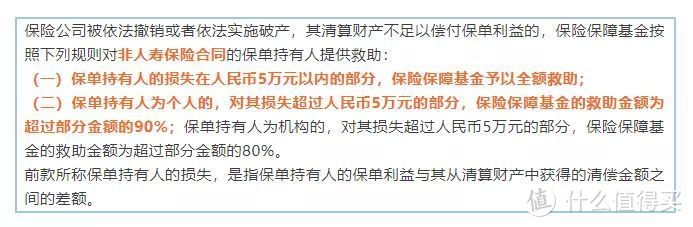

如果持有的不是人寿保单,像我们平常买的重疾险保单,去除保险公司清算赔得起的部分,5万元以下的部分会100%赔付;超过5万的部分,会赔付90%。

比如老王买了50万重疾险,保险公司清算后,只能赔的起30万,剩下的部分保险保障基金会赔:

最后到手30+5+(20-5)*90%=48.5(万元)

这已经是最坏最坏的情况了,对咱老百姓也不会造成很大损失。

(发生这件事情的前提是:1、保险公司破产2、没有股东愿意接盘3、破产清算没留下一分钱 你细品这概率有多低,所以你买的保险,肯定能赔)

所以,保险的安全,靠的不是保险公司,而是背后有这么一堆大家伙。

无论大小公司,买了都很安全。

2、理赔:

理赔是大家最关心的一个环节了,很多人总是会担心在小保险公司买了不赔。

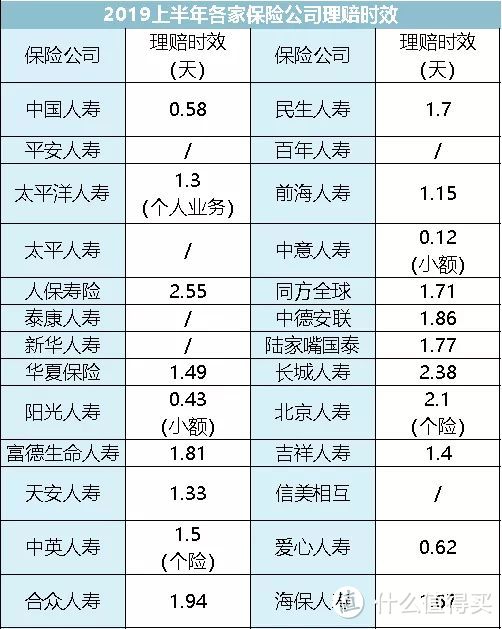

于是,公子拿到了2019年上半年的理赔数据:

绝大多数的保险公司,理赔率都能达到97%以上,大小公司并不存在明显的差异。

咱们买的保险,就是和保险公司签订的一份合同,关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了,合同说赔的就赔,说不赔的就不赔,这一点跟保险保险公司大小一点关系都没有,符合条款,保险公司不敢不赔,不符合条款,亲戚是保险公司董事也没用。

从上面的数据我们得出,保险公司之间,理赔也不存在差异。

3、服务

很多人会觉得,大保险公司理赔快,服务好。

真实情况下是这样吗?

我们首先要明确,什么是服务?

如果说服务指的是网点多,服务人员多。那么确实是品牌大公司会有一定优势。

但是到了更硬核的指标,会发现其实没什么不同。

我们先看投诉率:

图里我用红色把几家大公司都圈出来了。

大家可以看出,不会因为是大保险公司,投诉比例就会明显下降。

也就是说,大公司虽然网点更多、人员更多,交易的纠纷,并不比小公司更少。

再来看理赔速度:

所谓的大公司出险更快,也是个伪命题,大家会发现理赔时间上区别也很小。

实际上银保监会每年都会提供服务评级:

在这份榜单上,品牌大公司的表现会稍好一点。

但是其实差距也没这么明显,中小保险公司也不乏表现优良的,像线上卖得很好的百年人寿,服务也是BBB。

说了这么多,所谓的大小保险公司之间的差距没有那么夸张。

保险公司之间,安全性一样,理赔一样,服务差距不大。

真没有只认准某家保险公司的必要。让我们用产品说话,而不是公司说话。

三、产品篇:解密保费构成的秘密

不看保险公司,我们看什么呢?

只看需要关注产品本身。就产品论产品,别扯那些虚头八脑的东西。

说起产品,就非常有意思了,我来挂两款产品:(挂这两款产品只是为了方便比较,没有贬损谁或推荐谁的意思。)

X安福和超级X丽旗舰版,相似的责任,具体细节超级X丽旗舰版还能稍好一点,可每年保费就是能差出6000块。

我们不禁发问,贵出这么多钱,它是有什么道理吗?同样责任的保险,为什么就会有贵或便宜的差别?不清楚这个道理,无论选择便宜的,还是选择贵的,你的心里都会有点虚。

好,那我们就来说说道理。

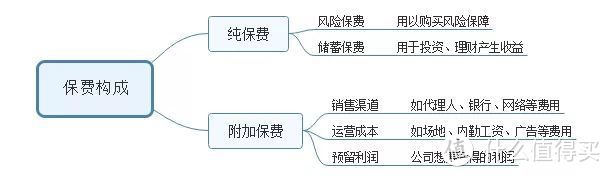

对于一份保单的构成,可以分成纯保费和附加保费:

说人话,纯保费的部分就是买你那些保障责任,所需要的钱,简单可以理解为成本价;附加保费部分就是买这份保险,中间损耗的钱。

那么我们很容易想到,贵出来的钱,要么出自纯保费的部分,要么出自附加保费的部分。

纯保费的部分,定价相对较为复杂,要牵扯风险概率、预定利率等一系列概念。可是对我们老百姓来说,这些都是虚的,不用管,就看这个保险能保障什么?也就是保险责任。

如果两款保险每项责任,每个疾病的定义都一样,保障一样多,我们应该花同样的钱。

这个原理很清楚。可是这么比,能做到吗?

能做到!

就拿前面的X安福和超级X丽旗舰版举例,我进行了像素级别的比较:

(没有批评X安福的意思,今年升级后的X安福,在品牌保险公司里已经还算不错的了,只是拿它举个例。)

超级X丽旗舰版带上身故赔保额的责任≈X安福的寿险和重疾险选择相同的保额

我们来抽丝剥茧,具体看产品细节:

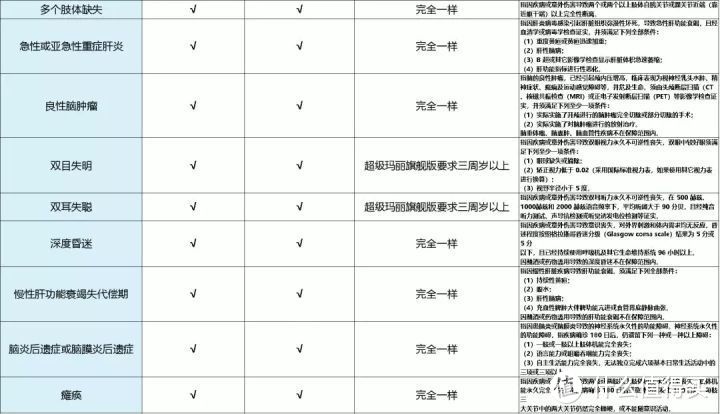

1、疾病责任

疾病的部分是大家非常关心的,疾病定义繁多,没点医学常识根本看不懂,总有人担心保险公司会不赔。

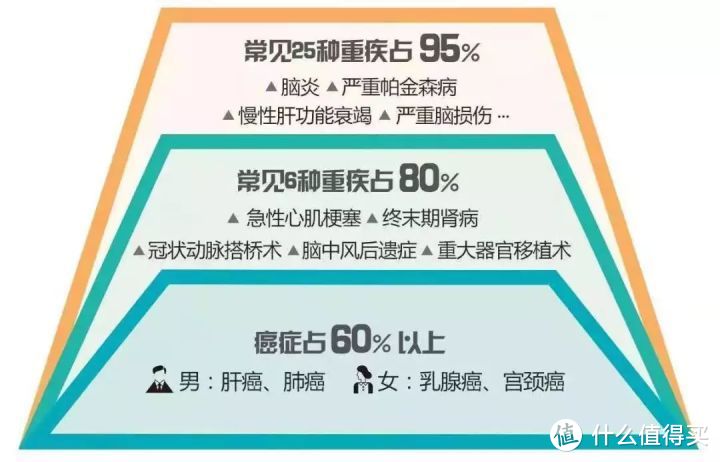

保监会就是为了防止保险公司该赔的不赔,一刀给切了25种重疾,规范了这25种重疾的定义。而这25种占到了实际理赔的95%,覆盖了最主要的疾病。

但是很多人还是担心,这25种里,产品间会不会存在细微的差别呢?

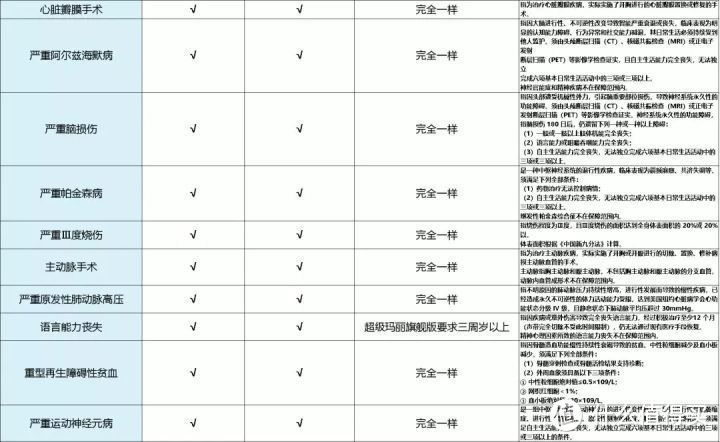

好,公子特意做了功课,我们翻条款,我把重疾的定义一样一样地列在了下面:

(点击看大图)

由于X安福的购买年龄限定在18-65周岁,18岁以下可以买的是少儿X安福。

所以,双目失明、双耳失聪、语言能力丧失这三种病,超级X丽旗舰版和X安福的定义之间是没有任何差别的。

那么,我们可以放心地说,这核心的25种病的定义是一模一样的,之间一点点差别都没有。

你需要懂这些疾病定义吗?

你不需要懂,因为它们压根都是一样的。

注意,这只是个例子,不是说只有这两款产品没差别,而是说市面上所有产品,对这25种重疾的定义都没有差别。那么,对占到实际理赔95%的重疾定义,都是被严格控制住的。

那么至于剩下的5%,就是各家自由发挥了,没有谁比谁强。

如果哪家产品说,我赔100种,你赔80种,我产品好。

那就是在忽悠你。

如果哪家产品说,我赔某病(如:艾格门森综合征),你们不赔。

那也是在忽悠你。

如果哪家产品说,我都某个疾病定义更宽松,持续90天就能赔,别人都是180天才会赔。

那还是在忽悠你。

这些东西,说破天去,最多也就5%的差别。

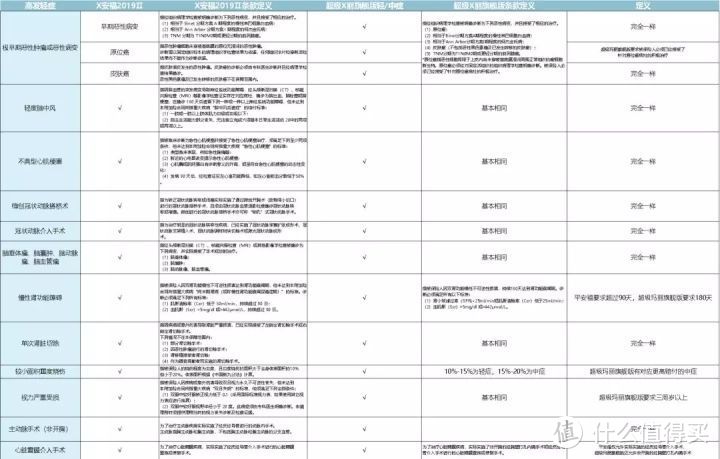

重疾的部分讨论完了,我们接着说轻症/中症。

所谓轻症/中症,就是严重程度还未达到重疾的病,保险公司会按保额的一定比例进行给付。目前轻症/中症定义保监会还未规范,各家之间定义有一定的差异性。

但是从主流认知来看,最高发的就是这张图片里的这几种:

(图中数据不算太精确,但是种类是对的)

于是,我们无妨再扒下这两款产品的具体轻症/中症定义给大家看:

历史就是这么惊人的一致,即便银保监会没有统一规范的轻症/中症,其结果也是走上了同质化。

为什么?因为“市场的手”。

还记得之前X安福不带高发的不典型心梗、冠状介入、微创冠状动脉搭桥术,被全网黑成翔。X安福在新升级的版本里,也不得不带上了高发。

只有同质化,保险公司省去试错的成本,也更容易得到市场更广泛的认可。

所以在疾病责任上,我们看到更多是一样,而不是不一样。责任一样,那定价本该一样。

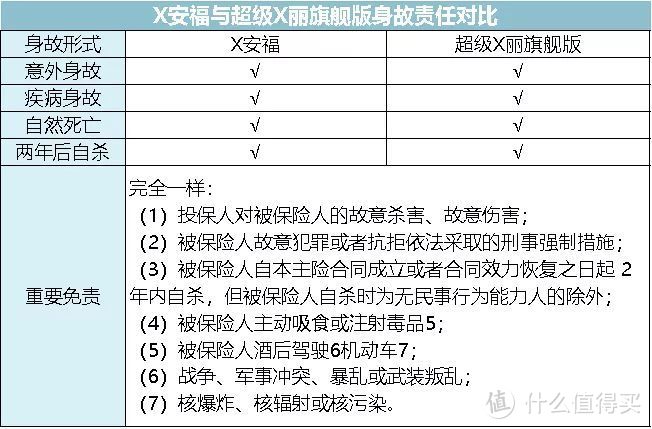

2、死亡责任

比较死亡责任是非常荒谬的,死亡还能搞出什么花头吗?

但是我们还是得比比:

这两款产品的死亡责任一模一样,连免责条款都一模一样。

本来就是这样,所有牵扯到死亡责任的,区别非常非常非常小。除非买的是意外险,人家都叫意外险了,肯定只赔意外死亡啊。

所以在死亡责任上,我们看到更多是一样,而不是不一样。责任一样,定价本该一样。

3、其他责任

其实比到这里,已经起不到影响结果的责任。其他都是细枝末节的东西,影响不会太大。

但我们还是把豁免责任,单独拿出来比比。

也没太大差别......

正如我们前面提到的严监管背景下,产生的结果并不是A保险赔B保险不赔,而是非常严重的同质化。

重疾险/重疾责任是这样,寿险/寿险责任是这样,意外险/意外责任也是这样,甚至连主打服务差异的医疗险,近年来也有趋同的倾向。

如果两款产品是一模一样的,我们又凭什么多掏钱?

接着说回纯保费和附加保费。

纯保费在定价端其实是有差别的,但对于相同的责任,在咱老百姓眼里,就是没差别。

可附加保费上的差异,真真的是肉眼可见。

我随便挂出来两组数据(涉及到的保险公司莫怪):

第一组数据取自X安和X康2018年的财报,运营和佣金费用占比有将近三倍的差距。

某些人喜欢鼓吹XX公司大而不能倒,我们看到的却是大而僵化,过高的佣金和运营费用总有一天会拖累它的。

第二组费用是X安广告费用,最为荒谬的是,17年的X安广告费用高达200亿元,理赔金额是211亿元,广告费用都快赶上当年理赔金了。

你说我自己好端端买个保险,30%的钱都被保险公司掳走做广告,给业务员发工资,20%的钱被保险公司掳走当自己的利润,我凭啥为养你保险公司花这么多钱?

贵出来的钱压根不是花在责任上,责任是一样的。

最后得出一句话:

买保险很简单,相同的责任,哪款便宜选哪款。

四、配置篇:对于普通家庭,正确的配置姿势什么?

我们搞清楚了,买保险,挑便宜的即可。

那我们具体又该选那些品类呢?

我们终于拿回了第一部分的表格:

对于咱们平常人,只需要配置1+4+X即可。

至于保险公司的年金险、教育金、养老金种种,我虽然不能一棍子打死说不买,但是,很局限......

算了,我会放下面一起说:

1、社保

商保是衣服,社保才是底裤。无论如何,都先要把社保这个全民的基础福利保上。

社保也就是我们常说的“五险一金”,包括基本养老保险、基本医疗保险、失业保险、工伤保险、(生育保险)、住房公积金。

和我们关系最密切的是两个:基本养老保险和基本医疗保险。

前者是为了保证我们能老有所依,避免老了老了流落街头。

而医保,更像是一个全民的福利大放送:价格低廉、政府补贴、直接报销、可带病投保、无限期续保,无拒保。仅仅这几点,如果商业保险能做到其中的两三个,也都是市面上一等一的好产品了。

社保为我们提供了最基础的保障,一定要珍惜,千万得保上。

2、重疾险

所谓重疾险,保的是重大疾病,比如癌症,比如心脑血管疾病。一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

而重疾险是给付型,也就是某些销售人员口中的“确诊即赔”。一旦某些疾病达到理赔标准,会把钱一次性给你,买了50万保额的重疾险,保险公司会把50万的保额直接打到账上。这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,都可以。

重疾险在配置的时候,要做到保额先行,优先把保额做高到50万。如果有更足的预算,再去考虑更高的保额或是更全的责任。如果预算不足,同样也可以通过减责任或缩短保障期限解决。

成人和孩子都建议买上一份,孩子的重疾险很便宜,少则几百块就能搞定,而且少儿高发重疾还能双倍赔,白血病这种买50万会赔100万。至于老年人,购买重疾险都会偏贵,而且大多数老人的身体条件也不符合保险公司的健康要求,可以退而求其次买防癌险。

3、百万医疗险

同样是针对于疾病和医疗,百万医疗险是报销制,花多少报销多少。

它可以说是家庭最为实用的保险,人人都该买上一份。无论是因为生大病还是意外事故,要住院了。除去社保报销,除去一万块左右的免赔额,剩下的住院、手术、护理、药费、各种检查费等等费用,保险公司统统能报销,最高能报到几百万,而保费每年却只要几百块。

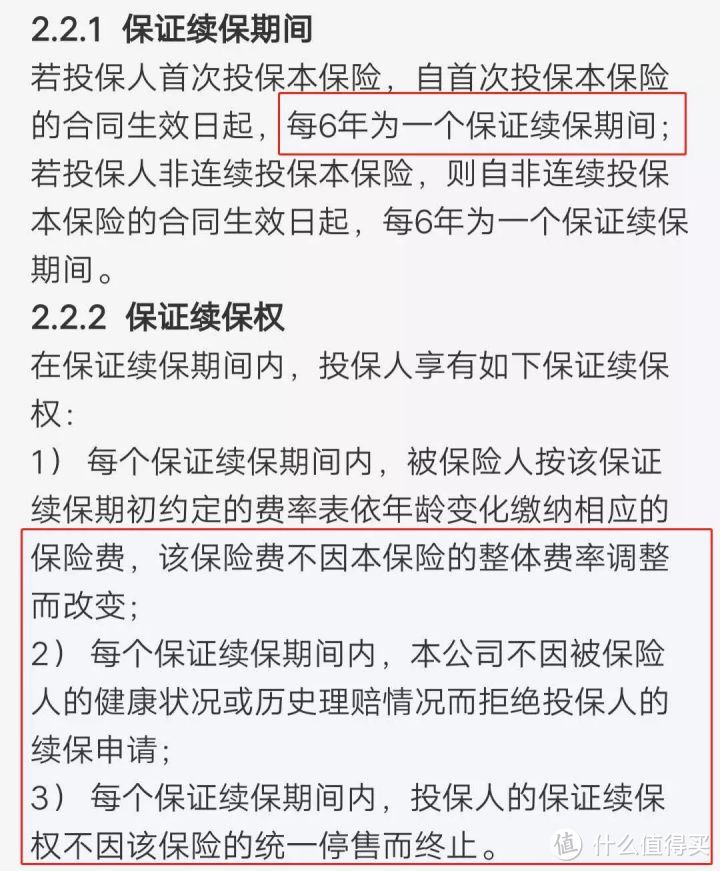

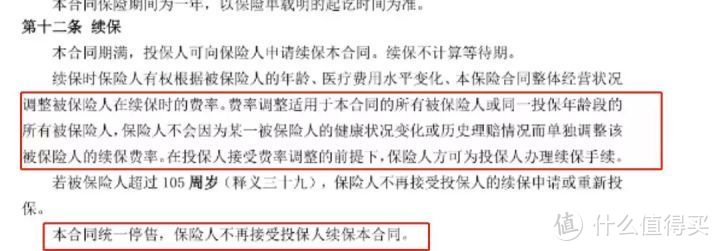

在挑选百万医疗险时,要重点看续保条件如何:

如果能做到阶段性保证续保的,像是保证续保6年的,属于优良。包括支付宝上卖得好医保长期医疗和微信上卖得微医保长期医疗都在此列。

次优的,还有一种产品,只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费。

比如尊享一生、平安E生保等等。这类产品,也是过关的,可以放心购买。

在此基础上,再根据保障责任多少进行挑选。

如果中老年人,身体条件不能买百万医疗险,也可以退而求其次买防癌医疗险。

4、意外险

顾名思义,意外险保的是意外。所谓意外,一定要满足:外来的、突发的、非本意的非疾病这几个条件。像中暑(不是突发)、自残自杀(不是非本意)都不在保障范围。再像猝死,本来猝死大多是因疾病造成的,按照定义不该保的,但是现在很多意外险都加上了这一项。

那什么是意外呢?

大到交通事故、台风地震、溺水触电;小到跌打损伤,猫抓狗咬、割伤烫伤。都在意外险的射程范围以内。

意外险的保险责任通常包括三项:意外伤残、意外身故、意外医疗

意外身故,就是因为意外挂了,保险公司会按照约定的保额,直接赔给一笔钱。

意外伤残,指因为意外残疾了,通常来说,保险公司按照保额乘以伤残等级,赔付一笔钱。(一级伤残最严重,赔付保额的100%,二级伤残赔90%,三级伤残赔80%,依次类推,直到十级伤残,赔付10%。)

意外医疗,指因为意外伤害产品的医疗费,保险公司进行报销。

一年期的意外险,续保容易,保费便宜,50万保额不超过200块,一年一买即可。完全没必要买长期意外险,切忌买返还型意外险,它们通常要贵几倍甚至几十倍。

5、定期寿险

寿险,保险责任非常简单,在保障期间内,身故或全残才会赔。

一个家庭经济支柱,上有老下有下,这时候要是不在了,不仅不能给家庭带来收入,而且把债务都留给了家庭。寿险就是为了解决这个问题而生,寿险为的是哪怕有一天人没了,也能把未来该赚的钱留下来,作为遗产为家庭继续做贡献。

寿险可分为三类:一年期寿险、定期寿险、终身寿险

一年期寿险短期便宜,但中长期看保费较贵,而且续保还存在问题,不建议。

终身寿险保终身,人固有一死,也就是说这笔钱迟早会拿回来,但是保费过高,不适用于普通家庭。

对于90%以上的家庭来说,最适合买的是定期寿险。

所谓定寿,就是在保障期限内身故,就会获得一笔赔付,这里的身故包括疾病、意外、自然身故,甚至投保两年后自杀也能获得赔付。

定寿的保障期限一般到60岁/70岁即可。等到老了,孩子长大了,身上担子就轻了很多,家中的主要劳动力不是自己了,就没什么必要买寿险了。

至于保额,重点考虑自己不在了会为家庭带来多少损失。一般来说,整个家庭寿险的总保额=家庭负债和贷款+子女教育费用+父母赡养费用+5年的家庭消费开支。

孩子和老人家庭责任较轻,切忌给他们买。

6、家财险

现在的一套房子,动不动就是一家三代人的心血和汗水,金贵得很。火烧、水淹、炸毁、地震,无论发生哪种痛失家园,都是我们不想看到的。那就不妨配上一份家财险,每年一两百块的投入,就能覆盖上百万的损失。

挑选家财险没有什么花头,建议针对自家区域有针对性的保障。

在沿海地区的,重点看看台风保障够不够;

住在山区的,重点看泥石流;

在地震高发区的,重点看地震保障;

如果小区频繁失窃,就重点看是否包含防盗责任。

买了房屋险后,万一倒霉,就再也不用求爷爷告奶奶了,直接找保险公司理赔即可。几百块买个心安,非常划算。

7、其他种类保险

最后说说年金险、教育金、养老金。

给大家看张图,这是30年期的国债收益:

这么说吧,绝大多数年金险还不及这30年期国债的收益。

年金险的顶格预定利率4.025%,而且还不再批复了。银保监会今后最多批复预定利率3.5%的年金险,简直惨不忍睹......

如果你平常比较保守,就想存笔养老钱,年金险算是一种选择。除此以外,就算了吧。

像返还型、两全型的保险,就更不建议买了。大多都是糟糕产品,垃圾产品的组合。要保险没保障,要收益没收益的具体。

做个简单总结:

务必配上社保,

重疾险优先做高保额到50万,

医疗险着重看续保条件

意外险选一年期的

寿险选定期的,家财险要看地区。

慎买年金险,不买返还型。

对于普通三口之家,一份产品规划书是这样的:

五、哪些保险值得买?

具体挑选产品的过程,都会比较复杂。

在此部分,我只提供测评表和测评链接,大家可以照着这份名单参考购买。

目前重疾险五星级产品名单:

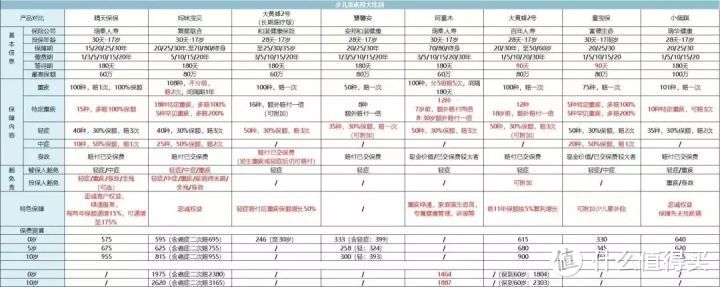

目前少儿重疾险五星级产品名单:

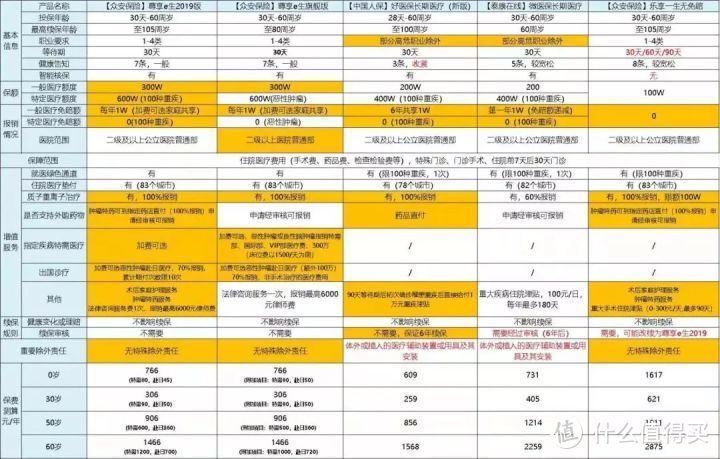

目前百万医疗险五星级产品名单:

目前定期寿险五星级产品名单:

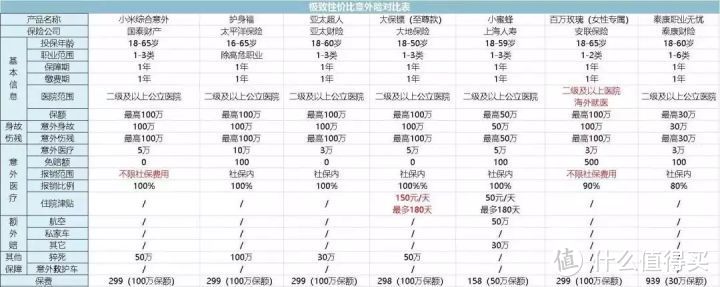

目前意外险五星级产品名单:

目前少儿意外险五星级产品名单:

目前家财险五星级产品名单:

这份名单,我每过一段时间会更新一次,确保大家都能买到目前最优的产品。

六、理赔篇:做好下面几件事情,杜绝拒赔可能性

很多人啊,买完保险就放那不管了。但是我得提醒大家一句,咱在社会新闻上看到XX保险又不赔了,你就确定你这份保险能赔吗?

固然说,保险公司理赔率都能达到97%以上,但是想想那3%的拒赔落到万一落在自己身上,不觉得毛骨悚然?

好了,不吓唬你们了。

所谓拒赔,可不是说100%张保单从里面随意抽出来三张,说这三张咱不赔了。

所有的拒赔都是有原因的:

根据江苏保监会的一份资料显示,52%的拒赔是因为被保险人未如实告知既往病史,27%属于条款约定的除外责任,12%属于不符合条款约定的保障范围。

既往病史?

除外责任?

保障范围?

如果在这几点上会出问题,那我们就把他们掐死在源头上。

所以在拿到一份保险条款之后,下面几部分要逐字逐句重点阅读,避免保险不赔的情况:

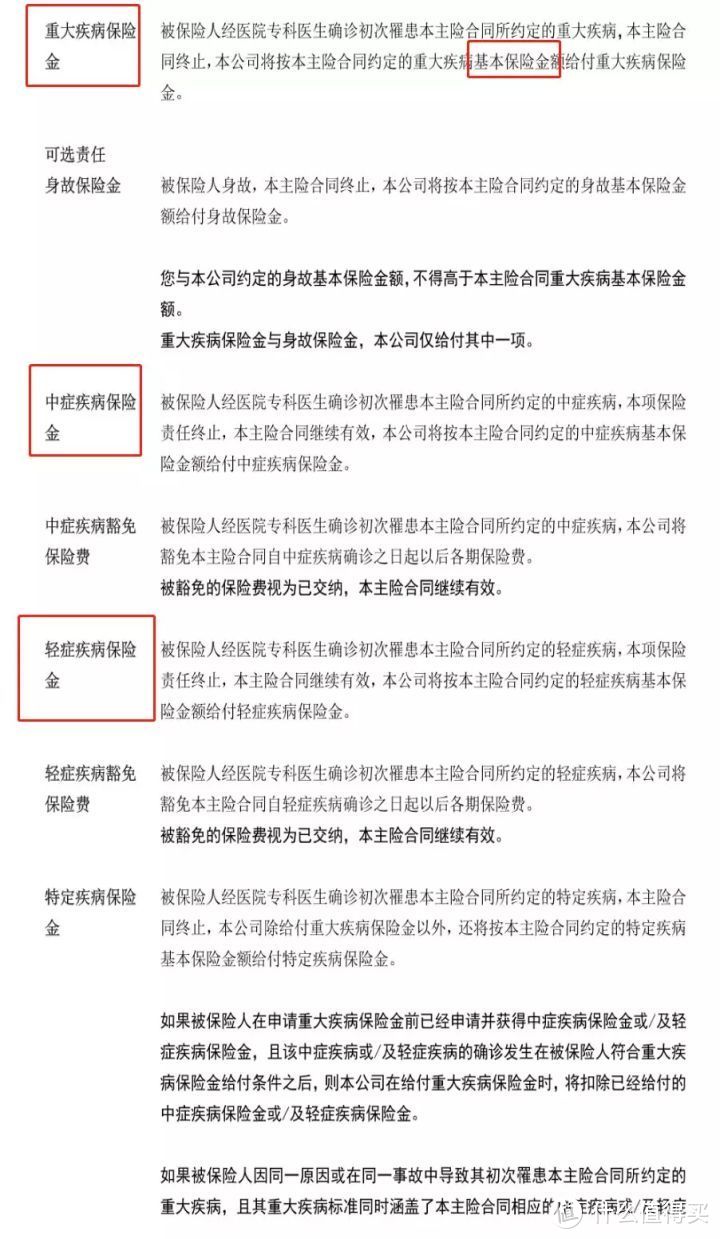

1、保障责任:(不在保障范围拒赔12%)

买了份保险,咱起码得知道这保险保什么吧。自己得了病,拿着份意外险去保险公司要赔钱,保险公司肯定不赔啊。可事实上,不清楚保险保什么的人,大有人在。

我挂一份条款出来,

像这份条款责任很清楚,重疾怎么赔,中症怎么赔,轻症怎么赔。

不懂这些术语也不要紧,可以打保险公司电话问。一般来说,保险公司客服起码对责任还是比较明晰的。打电话时要录音,反复确定模糊的责任点。

2、免责条款:(除外责任27%)

搞清楚了保险保什么,下一步就要搞懂保险不保什么。这部分会写在免责条款里。这部分通常来说更容易读,也更容易懂。

我也挂一份出来:

如果看到有比较模糊的免责,也是可以打保险公司电话确认的。同上面一样,不再多说。

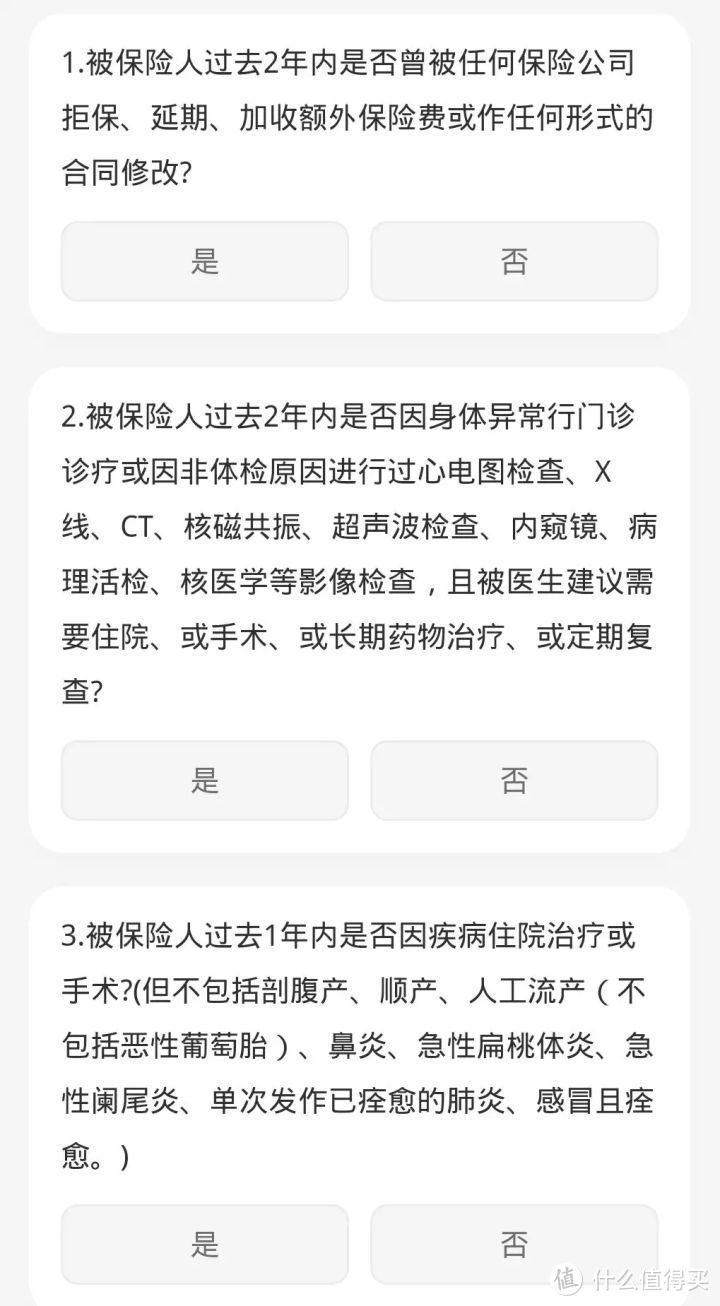

3、健康告知:(既往病史52%)

你见到的绝大多数理赔,都是因为没有进行合理的健康告知。

很多人健康条件根本没有达到保险公司承保的要求,就买了这份保险。更有甚者,有人根本不知道健康告知这回事儿。如果在投保时不符合健康告知,后面需要理赔时,保险公司有很大概率是不赔的。

所以在投保之前,一定要逐条逐字地看健康告知:

这东西没人能代劳,必须得每一点都要确认无误,才能购买。如果身体状况有一点点不符合,可以申请核保。线下保险有人工核保,线上保险有智能核保(也可申请人核),核保通过后也可正常购买。

一定不可免去健康告知的过程,切记!

在购买完成保险以后,也并不意味着万事大吉。

大陆的保险一般都是要主动申请才会理赔的。在配置好保险以后,要做好下面两件事:

一是要做好保单管理,把保单汇总到文件袋里,电子保单最好也汇总到一起。而且目前的保险管理小程序很多。比如中国保险行业协会下属的中国保险万事通就可以进行保单管理工作。

二是如果购买的是寿险、意外险这种带死亡责任的保险,要告知家人。万一真发生了不幸,家人可以去申领。

七、其他高频问题汇总

1、重疾险保70岁还是终身

建议保终身,投资理财能力较强或是家庭预算有限的可以选择保定期,但是不建议低于70岁。

原因有二:

1)如果保障期更短,就可能没有覆盖主要的重疾发病时间。55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

2)70岁,意味着家庭责任的终结。说句不好听的,在此以后,生病对家庭的影响较小,所以可以把70岁当作界限,保到70岁。

当然预算充足的情况下,更建议保到终身。

2、几十年后,保额会不会贬值

通胀这件事情不可避免,所以保险产品在设计之初就考虑到了通胀。

在计算时,30年后,50万的保额在保险公司眼里是:50÷[(1+0.035)^29]=18.4万。

相当于,保险公司通过预定利率的方式,提前考虑过通胀了。

3、有必要买香港保险吗?

如重疾险,香港整体的疾病定义整体宽松一点点,但相比于目前大陆的网销产品,定价同时也会贵一些。风险与定价一致,其实没太大差别。如果就住在香港周边的话,可以去了解一下。

如果是分红险的话,理论上香港保险是收益高的,但也仅存在于理论。前两年香港监管要求公布分红履行率,结果惨不忍睹。承诺和现实的收益差距,隔着十万八千里。许诺再多的分红做不到,就是个渣渣。

香港保险整体上是没有必要的,但这话太得罪人,你们具体自己看。

如果留言还有问得多的问题,我还会定期在这个位置进行补充。

八、总结一下文章

第一部分,帮助大家分析了普通家庭的保险需求,把家庭风险按照等级排了个序。

第二部分,回答了是否有挑选保险公司的必要,从安全性、理赔率、服务三方面分析,得出没必要的结论。

第三部分,拆解了两款保险的责任,展示了保险同质化的事实,得出了同等责任买便宜的结论。

第四部分,告诉大家该买哪类产品,不该买哪类产品吗,并做了简要介绍。

第五部分,推荐了目前性价比最高的几款产品。

第六部分,分析了拒赔的几个原因,并给出了相应建议。

第七部分,回答了几个热门问题。

集齐了这七颗龙珠,长吁一口气。

关于保险问题,真的只看这一篇就足够了。

所有的保险知识熔炼在一万多字里,希望你对保险,对产品有个整体认知,能帮助到你。

daemonfancy

校验提示文案

lh99

校验提示文案

Yet_Soso

校验提示文案

doubiduo

校验提示文案

值友3458159343

校验提示文案

超逸绝尘

校验提示文案

Guuo郭

校验提示文案

幸哉乐活

另外问一个你们推荐买的都是网上销售的这比线下销售的可以节省更多的代理费,那么网上购买的途径也挺多是否还有更优的网上渠道,比如保险公司自己的网站、APP是否就是费率最低的?

校验提示文案

Sweet_XP

校验提示文案

值友4124333624

校验提示文案

夏日曼客

校验提示文案

宽哥

校验提示文案

我才是大河马

校验提示文案

什么破app

校验提示文案

帅放

校验提示文案

孤星血泪

校验提示文案

墨羽深蓝

校验提示文案

买什么得值

校验提示文案

code奔

校验提示文案

值友2161246098

校验提示文案

值友3275945256

校验提示文案

唧唧复唧唧__

校验提示文案

值友4593394272

校验提示文案

E胖子

校验提示文案

值友5761069786

校验提示文案

帅放

校验提示文案

值友4254220326

校验提示文案

值友8576997643

校验提示文案

什么破app

校验提示文案

birminghams

但是能否把里面的图片能够清晰的发给我呢,ZDM把图片分辨率降到了像素级别了,我是我安全看不清楚啊,而且还打水印,***

另外,我34岁,年收入大约30-40万,推荐上哪种保险,能否给个建议。

校验提示文案

荷葉仙生

校验提示文案

提拉米苏咪兔

校验提示文案

性价的一比

校验提示文案

我才是大河马

校验提示文案

直挂云帆买买买

校验提示文案

夏天的风穿过弄堂

校验提示文案

白菜七龙珠

校验提示文案

小桥love

校验提示文案

Binhun

校验提示文案

宽哥

校验提示文案