129

70

听说,重疾险即将迎来一波硬核降价,是真的么?

2020-02-11 19:34:05

2点赞

35收藏

3评论

最近,精算君分享了好几篇跟新冠肺炎有关的文章,今天,我们回来说保险。

上周,中国银保监会正式颁布了《普通型人身保险精算规定》,有很多媒体推文介绍,有报道说,这次新规推出后,不少长期保障型产品(长期重疾险、定期寿险、终身寿险、长期意外险等)可能会得到3%-5%的降价。

“我刚买的重疾险,不就亏了吗?新产品真的会降价吗?” - 很多人都来问精算君这个问题。

今天,我写一篇科普文,跟大家说一下。

本文部分图片来源于网络,如有侵权,请及时联系我们进行删除调整。

一、什么是普通型人身保险?

首先,我们要搞清楚什么叫普通型人身保险。

简单一句话:不给保单分红的、不给万能结算利息的、不给投连结算利息的产品,就是普通型。更简单的理解,交多少保费、交多久、保多久、保什么责任和对应多少保额,都在买保险时给确定下来且不变的产品。

精算君再说点大家都听过的产品,你们就明白了。

重疾

线下:平安福/国寿福/泰康健康尊享等

线上:达尔文/超级玛丽/完美人生等

年金

线下:国寿鑫福临门/平安金瑞人生等

线上:弘康相伴一生/复保星颐等

这些都是普通型(或传统型)人身险的代表。

在过去20年里,普通型人身保险一共有过三版精算规定,分别是99年的《关于下发有关精算规定的通知》和2010年的《关于普通型定期寿险、普通型终身寿险费率厘定等有关问题的通知》,以及这次2020年新规。

大家可以把这些规则理解为普通型人身保险产品的「生产标准」。

精算君知道你们关注什么,都想问:这次2020年的新规,会对这些产品的价格产生影响吗?会降价吗?

别急,慢慢看下去。

二、普通型人身保险是怎么算价格的?

第二部分,精算君还要大家来一个更重要的科普,那就是「普通型人身保险的定价原理」,我还是用之前讲过的摔盘子故事来说明。

每年都有一批新学徒来五星级大酒店学习厨艺,一次收录学徒100人,他们要学10年才能毕业。

酒店用的餐具都非常名贵,一个盘子要1000元,如果有人不小心打碎了,就要倾尽所有去赔钱。即使学徒们都很小心,但每年还是有人打碎盘子。

这时候酒店财务提出了一个方案:每个学徒每年交一点点钱,酒店把这些钱集中起来,无论谁打碎了盘子,就用这钱来赔偿。

可要大家交多少钱呢?财务看了下过去十年打碎盘子的数据,恩,有数了!

财务想,“100个学徒中每年平均有2个人打碎盘子,每人打碎1个,2个盘子乘以1000元,就是每年要想学徒们收的钱,分摊给100个学徒,就是每人每年要上交20元”。

财务又想,“自己这么辛苦给大家管钱、买新盘子,要不向每个学员收取额外5%的苦力费吧”。

财务还想,“每年收费太麻烦了,能否一次性向他们收未来10年的钱呢?相当于每位学员新入学时要给财务额外交20元/年*10年*(100%+5%) = 210元”。

有聪明的学员跳出来说,钱是有时间价值的,我不愿意现在就给你交这么多,我宁愿一年交一年的,我把省下来的钱去做点无风险理财,也不错!

于是,财务想了一个办法,以最稳健的保本保息投资品「年收益率3.5%的10年期国债」为参考,给学员们算收费金额时,加上一个考虑货币时间价值的贴现利率3.5%。

打个比方,第10年买盘子的总预算2000元,在现在这个时间点看,这2000元究竟值多少钱?财务这么算的:

2000/(1+3.5%)^10 = 1417元。

换句话说,财务现在只要向大家收1417元(而不是直接收2000元这么多),然后投入到无风险保本保收益的10年期国债中,10年后这笔钱就可以值2000元,正好可以够买盘子用。

这种加入了货币时间价值的算法能让学员们感觉公平。

好了,我们来简单汇总下:

这例子中,学员向财务交钱,相当于是购买了一份保障期限10年、每年保额1000元的「保险」。一旦自己打碎盘子,保险金专款专用于买新盘子,那入学时一次性要趸交多少保费呢?

未来赔付新盘子的成本(用A代表)

= 2*/100*1000/1.035 + 2*100*1000/1.035^2 + ... + 2*100*1000/1.035^10 = 166元

再加上财务要的跑腿费(用B代表)

= 5%*A = 5%*166.33 = 8元

合计174元

简单一条公式换算就是:一次性交的保费174元 = 净赔付成本(166元)*(1+5%跑腿费率)

因为考虑了货币的长期时间价值(用了贴现),折算出来的174元,可要比最初每个学员要交的210元少多了!

好吧,例子讲到这里,我们已经把三元素定价法的基本原理介绍完了。

定价利率:例子中的10年期国债利率3.5%

定价发生率:例子中每年摔烂盘子的概率2/100

定价费用率:例子中5%跑腿费率

定价发生率越高,相当于摔烂盘子的人越多,那么财务收得钱就越多,保费就越贵。

定价费用率越高,相当于财务要的跑腿费更多,保费也会越贵。

而定价利率越高,相当于无风险回报越高,因为是作用在分母上去贴现,那么保费就会越便宜。

PS:大家可以这么理解,我们将来要收到1000元的投资收益,因为无风险收益率变高了,现在我们投入的本钱就可以少点,即便投入少点,但投资收益率上去了,投资收益也能赚回来。

三、监管新规真的能带来降价吗?

好了,长期人身保险的三元素定价法的基本逻辑大家应该清楚了吧,接下来就是本文重点:这次新精算规定调整后,能给新产品带来降价吗?

对比之前的两版,这次新规监管调整了什么地方?监管新规的文字内容精算君就不放了,我们直接说结论吧。

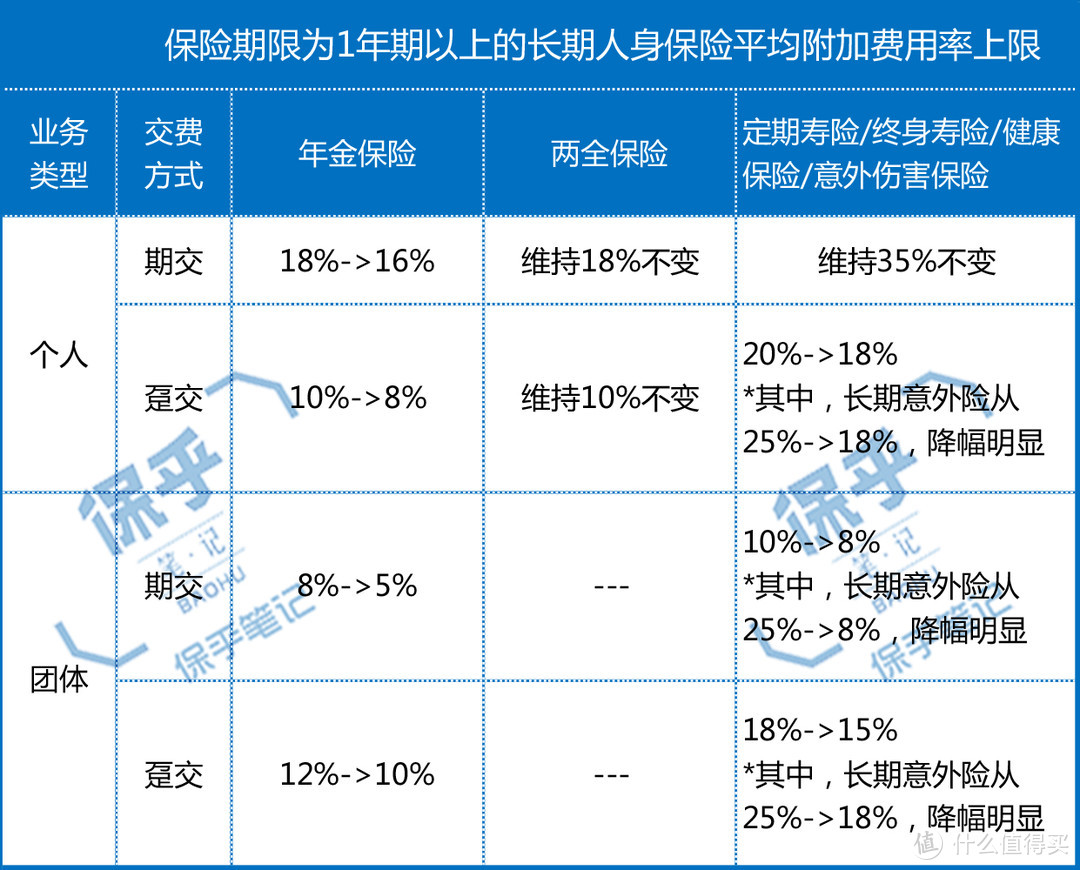

1、调整部分产品定价平均费用率上限

先说结论

这次监管新规调整了定价能使用的「预定费用率上限」,未来新开发的保障型产品(重疾险/防癌险/护理险/定期寿/终身寿/长期意外)和储蓄型产品(年金)都不会因此而降价。

好,下面精算君做一点白话解释,希望能帮助大家理解。

首先,什么是「预定费用率上限」。

我们通过上面的例子已经知道,保司向消费者收取的毛保费 = 净保费*(1+预定费用率%)

预定费用率可以乱设吗?当然不能!于是,监管给设置了一个预定费用率上限,保险公司定价时,必须不能超过这个限额。

我们看到这次监管新规,主要是降低了年金险的附加费用率上限,大家比较关心的10年、20年、30年等长交费期的健康险(重疾险、防癌险、护理险等)、寿险(定寿、终身寿)以及长期意外险,并没有做任何调整。

所以,精算君可以认真、准确告诉大家:从监管新规对预定费用率的调整角度看,大家经常购买的各种保障型产品,重疾险、防癌险、定期寿、终身寿,都不会降价。

那储蓄型的年金险会降价吗?

我们看到这次年金保险平均预定费用率的调整,大概是下调了2%,但是精算君可以负责任地告诉大家,保险公司在年金产品定价的其实并没有用足这个上限费用,精算君看过不少产品的精算报告,主力10年交/5年交/3年交的平均预定费用率大概在9%-13%之间,远低于之前监管旧规则要求的18%上限,同时也低于这次监管新规下调以后的16%。

因此,精算君也大胆下一个结论:本次监管新规对平均预定费用率的调整后,普通型长期年金保险也不会降价。

好,说完第一条影响,我们看第二条,其实这条更重要。

2、调整部分产品不同年度的现价费用率值

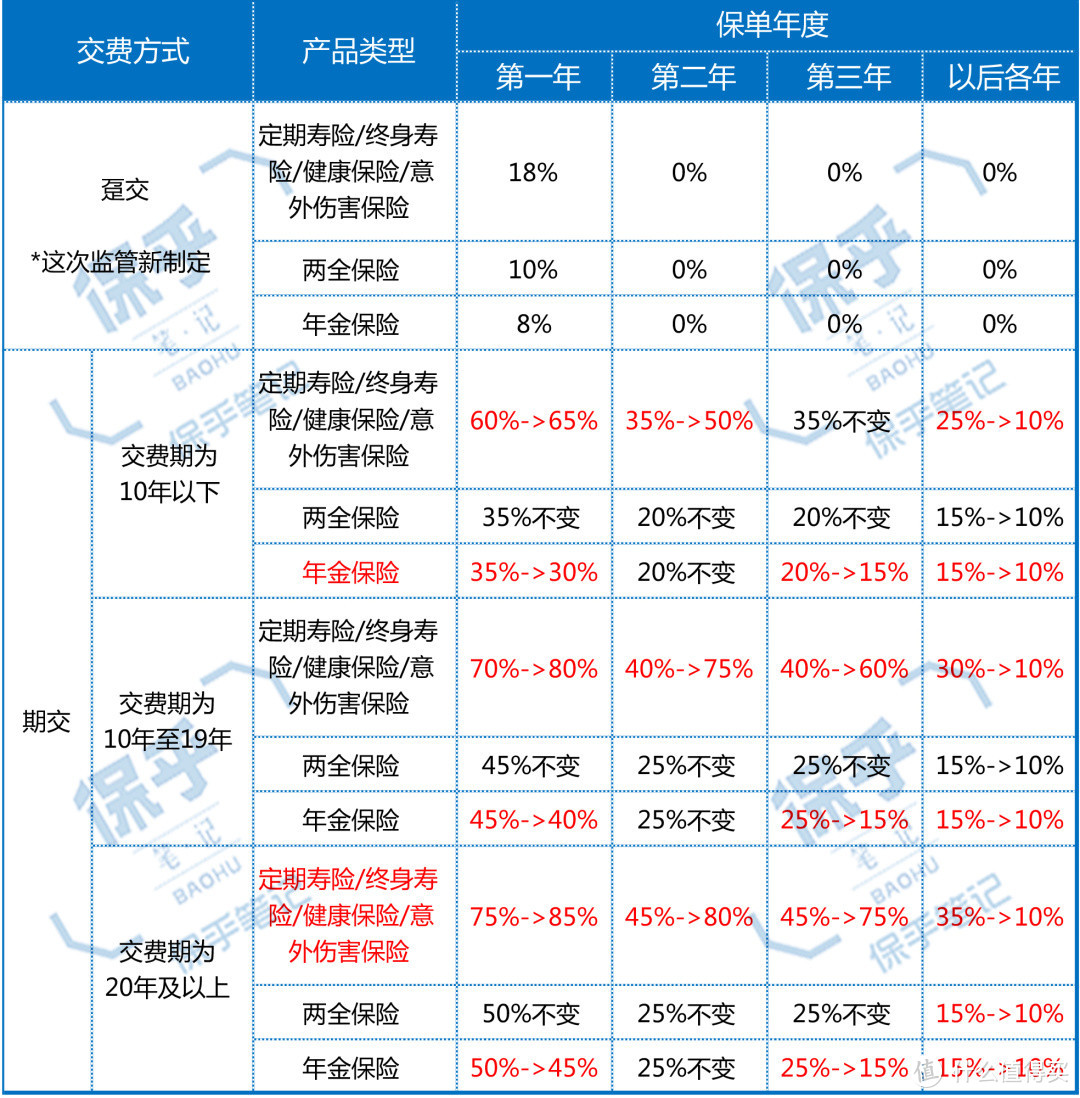

本次监管新规,最重要的调整其实在这里 - 「现金价值计算过程中、不同保单年度允许使用的附加费用率比例」。

先说结论

通过这次现金价值的调整

(1)保障型产品(重疾/定寿/终寿等)前几年的现金价值可以进一步降低,释放一些退保益,在保费价格不变的情况下,提高产品新业务价值,保司因此可能对保障型产品做一定的降价。不过精算君测算过,能释放的利润空间很少,因此降价几乎很难。

(2)储蓄型产品(年金)前几年的现金价值会有所提高,可能会进一步吃掉退保益甚至产生退保损,在保费价格不变的情况下,降低产品新业务价值。所以,年金险甚至可能因此涨一点点价!

接下来,我来解释其中原理,尽量用白话说哈,希望大家能看懂。

首先,精算君又要做小科普了「现金价值是怎么算的」。

大家记住这样两条规则就好了:

规则1:每一年末的现金价值 = 上一年年末现金价值 + 现金价值计算的毛保费 *(1-现金价值计算时用的附加费用率)+当年利息 - 当年赔付开支

规则2:现金价值计算时用的附加费用率越高,现金价值就会越低

而本次新规,将长期保障型产品前几年的计算现金价值的附加费用率提高了。如 20年(或更长)交费期的长期健康险,第一年现价附加费用率由过去的75%提高到85%。

这样就可以进一步降低了前期现金价值,帮助保司减少了投保后头几年退保的现金价值支出,释放少量退保益(相当于是产品利润),从而帮助保司降低产品本身的定价。

但是,目前不少保司在经营保障型产品时,都存在一定费差损,因此这次释放的少量产品利润,更多是给保司「回一些血」,不会因此带来多少降价。

而对于长期年金保险,前几年现金价值计算的附加费用率是降低的,所以会产生相反的效果,提高现金价值,吃掉原来的退保益甚至产生退保损,可能会导致保司通过涨价补回来。

当然,储蓄型产品早期现金价值提高也有好处,就是消费者如果刚买就后悔,从保司那可以退到更多的钱,得到更好保护。

保乎·小结

好吧,洋洋洒洒花了2小时写完上面3000字,精算君在最后悟出了这样的一个道理:“其实这次普通型人生保险精算新规的出台,跟99.9999%的人无关,只有那么一小撮的精算从业者会关注。”

难道这篇文章又要成为精算君自娱自乐的作品吗?

其实不会,因为保乎精算君相信,常看保乎笔记的读者们都很有钻研精神,所以,精算君才会尽所能给大家用大白话科普保险,这才对得起自己「FSA北美精算师」的头衔嘛!

这里小结一下,保险产品的降价与否,没有你们想的这么简单。不过,虽然这次新规未必就能让产品直接降价,但是却表明了监管给保险公司经营的方向:1、请继续大力开发保障型产品;2、提高储蓄型产品的现金价值,切实保护消费者权益。

至于保险,还是要趁健康买、按需买。

全文完...

xxuuffeenngg

校验提示文案

汉风

校验提示文案

鱼-我就在这里了呢

校验提示文案

鱼-我就在这里了呢

校验提示文案

汉风

校验提示文案

xxuuffeenngg

校验提示文案